$IPCM - Belajar Parkir Kapal #3 : Bagaimana Kalau Kehilangan Mandat?

Bagian:

#1 - https://stockbit.com/post/26730141

#2 - https://stockbit.com/post/26785224

Di dua bagian sebelumnya, sy sampai pd simpulan sementara bahwa IPCM bukan bisnis yg runtuh saat krisis, dan pertumbuhannya tidak datang dr lonjakan tarif semata, melainkan dr perluasan wilayah dan efisiensi operasional.

Namun di sana justru muncul satu pertanyaan yg menurut sy penting bagi investor jangka panjang, yaitu soal fondasi bisnisnya:

Bagaimana kalau suatu hari IPCM kehilangan mandat?

Pertanyaan ini mungkin terdengar berlebihan bagi sebagian investor ritel. Tapi sy merasa justru karena bisnis IPCM terlihat stabil dan tenang, risiko seperti ini sering kali tidak dibahas dengan serius.

Untuk menjawabnya, sepertinya kita perlu mempelajari dasar hukumnya. Nah, ternyata secara hukum, jasa pemanduan dan penundaan kapal di Indonesia memang bersifat mandatory, bukan jasa komersial bebas. Dasarnya berlapis, bukan satu aturan saja, tetapi fondasi utamanya ada di:

1. UU No. 17 Tahun 2008 tentang Pelayaran

UU ini menetapkan bahwa keselamatan dan keamanan pelayaran adalah tanggung jawab negara, dan pelayanan pemanduan serta penundaan merupakan bagian dr sistem keselamatan pelayaran di pelabuhan.

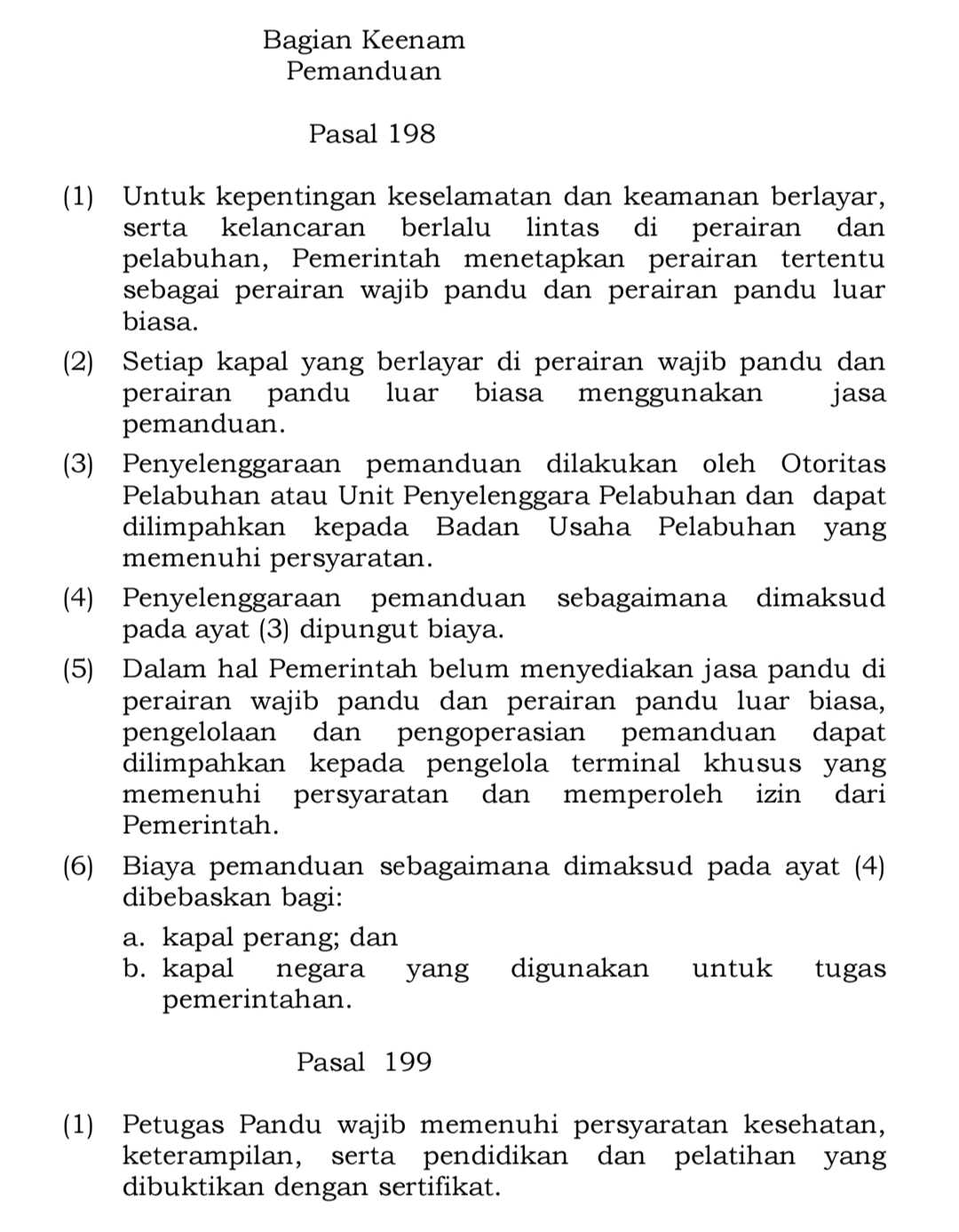

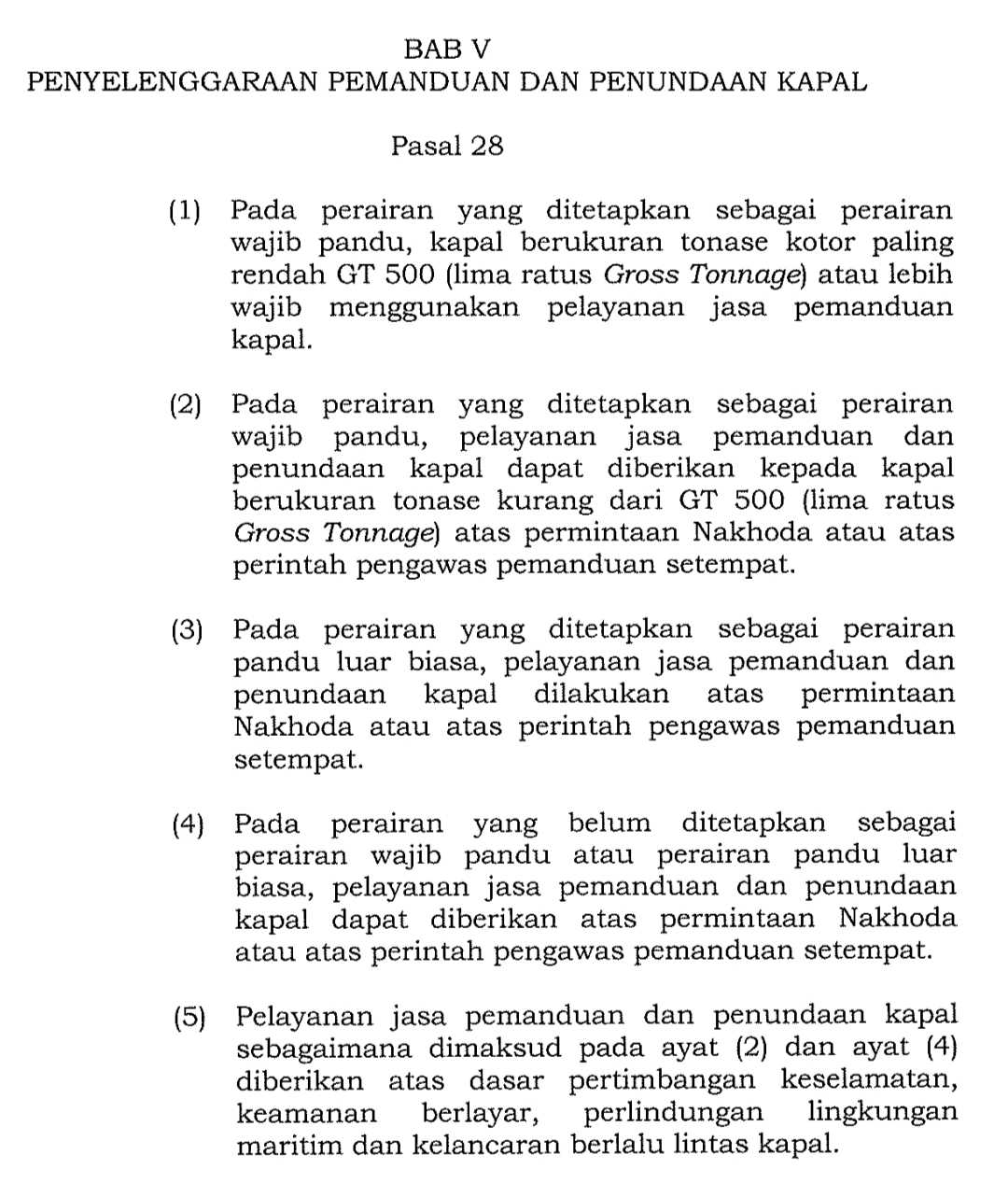

2. Peraturan Menteri Perhubungan No. 57 Tahun 2015 tentang Pemanduan dan Penundaan Kapal

Ini aturan teknis yg sangat penting. Di sini dijelaskan penetapan wilayah wajib pandu serta kriteria kapal yg wajib menggunakan jasa pandu dan tunda, yaitu kapal berukuran tonase kotor paling rendah GT 500 (lima ratus Gross Tonnage).

Kemudian dijelaskan jg bahwa jasa ini hanya dapat diselenggarakan oleh BUP (Badan Usaha Pelabuhan)

atau badan usaha yg ditugaskan/bekerja sama dengan penyelenggara pelabuhan. Artinya, ini bukan pasar bebas. Tidak semua operator bisa masuk begitu saja.

Lalu, posisi IPCM sendiri kalau secara spesifik adalah:

- Anak usaha Pelindo

- Berstatus Badan Usaha Pelabuhan (BUP)

- Mendapat wilayah operasi di pelabuhan yg dikelola Pelindo (khususnya Regional 2)

- Sekaligus dapat mengelola jasa pandu-tunda di TUKS dan Tersus melalui kerja sama dan penugasan sesuai regulasi.

Ini menjelaskan kenapa di wilayah Pelindo, IPCM praktis menjadi default operator dan di luar Pelindo, IPCM tetap bisa masuk selama memenuhi syarat teknis dan keselamatan. Jadi, mandat IPCM bukan hak istimewa yg tanpa dasar, tapi hasil dr status BUP + penugasan + kepatuhan regulasi keselamatan.

Lalu, apakah mandat ini bisa hilang?

Kalau melihat kerangka regulasi td, jasa pandu dan tunda bukan sekadar pilihan bisnis. Ia adalah bagian dr sistem keselamatan pelayaran. Dalam beberapa sesi tanya jawab, manajemen IPCM jg menegaskan bahwa kapal dengan ukuran dan karakteristik tertentu diwajibkan menggunakan jasa pandu dan tunda sesuai ketentuan nasional dan internasional.

Artinya, kebutuhan atas jasa ini memang melekat pd fungsi keselamatan. Selama pelabuhan beroperasi dan regulasi keselamatan tetap berlaku, jasa ini akan selalu dibutuhkan.

Namun, perlu dipikirkan jg bahwa kebutuhan terhadap jasa tidak otomatis berarti mandat selalu jatuh ke IPCM, kan?

Secara teori, Pelindo bisa saja menunjuk operator lain, membuka kompetisi di wilayah tertentu, atau mengubah skema kerja sama. Risiko seperti ini bukan tidak mungkin, namun sejauh ini sy belum melihat arahnya akan ke sana.

Saat ini pemerintah malah mendorong penyederhanaan struktur BUMN agar lebih efisien dan fokus. Melalui Danantara, pemerintah ingin memangkas jumlah BUMN secara signifikan melalui konsolidasi, penggabungan, atau penutupan unit usaha yang dinilai tidak produktif.

Arah kebijakan ini jg diperkuat dengan revisi Undang-Undang BUMN yg memberi ruang restrukturisasi lebih cepat terhadap perusahaan milik negara.

Rangkaian kebijakan tersebut menunjukkan bahwa negara tidak segan melakukan perampingan bila suatu entitas dianggap tidak efektif atau tidak sejalan dengan tujuan strategis nasional.

Dalam skenario seperti ini, restrukturisasi bukan hanya berarti penutupan, tapi jg bisa berupa pengalihan fungsi, peleburan unit sejenis, atau pelimpahan tugas operasional ke entitas yg dinilai lebih fokus dan kompeten di bisnis intinya.

Dalam konteks IPCM, arah kebijakan ini justru lebih terlihat sebagai peluang ketimbang ancaman. Dari paparan manajemen yg tersedia secara umum, IPCM sudah beberapa kali menerima pelimpahan tugas operasional di luar wilayah awalnya, termasuk pelayanan pandu dan tunda di terminal lain di bawah Pelindo Group maupun di luar Pelindo.

Ini menunjukkan bahwa dalam proses konsolidasi, negara dan induk usaha cenderung mempercayakan fungsi keselamatan pelayaran kepada operator yg sudah terbukti memenuhi standar teknis, keselamatan, dan operasional.

Perlu diingat jg bahwa jasa parkir kapal ini merupakan bisnis dengan entry barrier yg tidak ringan. Bukan hanya karena kebutuhan modal untuk kapal yg mahal, tapi jg karena persyaratan SDM dan kelayakan operasionalnya sangat ketat.

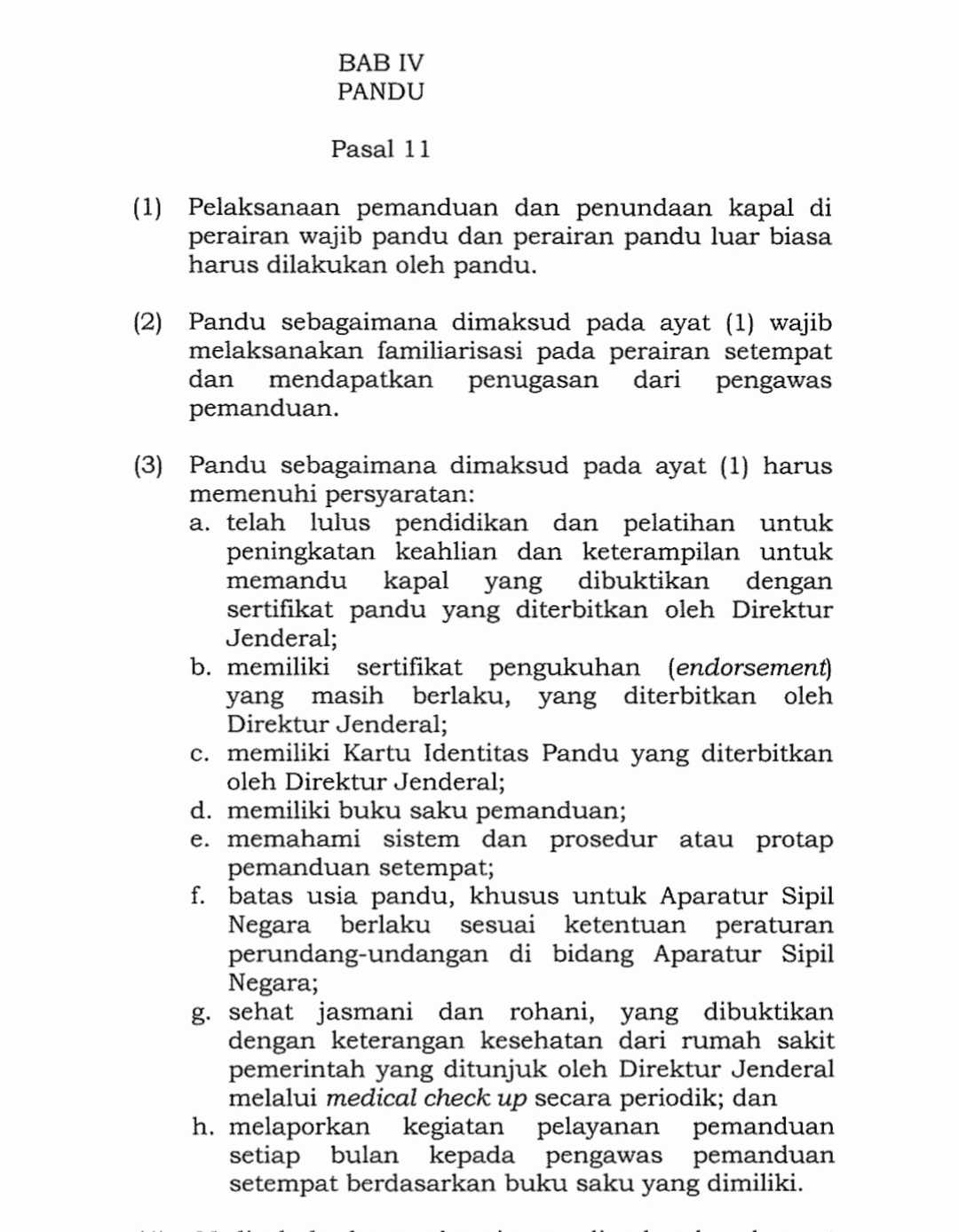

Berdasarkan Peraturan Menteri Perhubungan No. 57 Tahun 2015 tentang Pemanduan dan Penundaan Kapal, pelaksanaan pemanduan wajib dilakukan oleh pandu bersertifikat yg harus melalui pendidikan, pelatihan, familiarisasi wilayah, serta memperoleh penugasan resmi dari otoritas pengawas.

Pandu jg diwajibkan memiliki sertifikat profesi, endorsement yg masih berlaku, kartu identitas pandu, buku saku pemanduan, serta menjalani pemeriksaan kesehatan berkala. Proses ini tidak bisa instan dan memerlukan waktu bertahun-tahun hingga seorang pandu dinyatakan layak bertugas.

Di luar SDM, armada kapal pendukungnya sendiri jg harus memenuhi standar teknis, keselamatan, dan laik laut sesuai ketentuan regulator. Kombinasi modal besar, waktu panjang, dan regulasi ketat inilah yg membuat tidak banyak pemain baru bisa masuk dan langsung beroperasi di bisnis ini.

Menariknya, IPCM sendiri tidak pernah mengklaim kebal terhadap risiko. Manajemen justru menekankan pentingnya menjaga kualitas layanan, efisiensi armada, dan kepatuhan terhadap standar keselamatan. Bagi sy, ini menunjukkan bahwa kepercayaan bukan sesuatu yg dianggap permanen, tapi ya harus terus dijaga lewat kinerja.

Di sisi lain, ekspansi ke luar Pelindo bisa dibaca sebagai upaya mengurangi ketergantungan tersebut. Dengan masuk ke TUKS dan Tersus, IPCM membangun sumber pendapatan yg tidak sepenuhnya bergantung pd satu entitas. Sekarang sudah 40% kontribusi non Pelindo dan dapat terus meningkat.

Sejak 2022, sy sendiri memperhatikan perubahan ini tidak terasa seperti ekspansi besar-besaran. Tidak populer jg. Entah mungkin karena penambahan wilayah kerjanya berjalan secara bertahap. Dan sekali lg, IPCM tidak mengubah bisnisnya, tetap sebagai "kang parkir" hanya wilayah kekuasaannya yg meluas. Selama kapal masuk dan keluar terminal, jasa ini tetap dibutuhkan.

Jadi, risiko kehilangan mandat tetap ada. Namun sejauh ini, tidak ada indikasi bahwa mandat tersebut rapuh atau akan dicabut tanpa perubahan besar di level kebijakan atau struktur industri.

Bahkan dalam skenario restrukturisasi BUMN sekalipun, IPCM lebih berpeluang menerima tambahan peran daripada kehilangan fungsi intinya, selama ia tetap menjalankan mandat keselamatan dengan baik.

Dengan begitu, kalau di bagian pertama sy sudah membahas bahwa IPCM terbukti tetap menghasilkan laba saat pandemi. Lalu, di bagian kedua terjelaskan jg bahwa pertumbuhan datang dr ekspansi wilayah dan efisiensi armada. Serta, di bagian ketiga ini, risiko utamanya bersifat struktural dan belum terlihat akan berdampak negatif.

Kemudian, dari sini mungkin ada yg bertanya-tanya, oleh karena bisnisnya yg demikian, apakah IPCM layak dimasukkan sebagai legacy stock?

Saya pribadi cenderung menjawab iya.

Penjelasannya begini, legacy sendiri bukan berarti perusahaannya besar atau terkenal, tapi bisnis perusahaan tersebut dibangun, bertumbuh, dan tetap relevan dlm waktu lama, menghasilkan arus kas stabil, serta tidak bergantung pd tren sesaat.

IPCM memenuhi banyak ciri itu.

Namun, bisnis yg baik saja belum tentu akan memberikan return investasi yg baik pula kalau dibeli pd harga yg mahal. Oleh karena itu, kalau sy ingin memasukkan IPCM dlm portofolio, sy perlu menilai dulu berapa harga wajarnya, dan berapa potensi keuntungan yg bisa diperoleh.

Khusus untuk kasus IPCM yg menurut keyakinan sy bisa dikategorikan sebagai legacy stock, maka pendekatan Dividen Discounted Model (DDM) cukup relevan untuk menilai harga wajarnya. Detail metode ini bisa teman-teman @stockbit baca jg pd postingan ini: $SMSM - https://stockbit.com/post/18763084.

Jika kita lihat data, dividen IPCM di tahun 2024 sebesar Rp23,72 per saham dengan CAGR dividen dr tahun 2017 sampai 2024 adalah 19,67% per tahun. Cukup tinggi, jd agar konservatif sy pakai seperempatnya saja, yaitu 4,9%. Kemudian, jika sy meminta return 10%, maka nilai wajar IPCM berdasarkan pendekatan DDM berada di kisaran Rp488 per saham.

Dengan harga penutupan Rp342 per 21 Januari 2026, saham ini diperdagangkan di bawah nilai wajar konservatif tersebut. Masih ada margin of safety (MOS) sekitar 30%. Apakah ini menarik bagi sy?

Entahlah 😭

Tetapi, bagi sy pribadi, IPCM ini layak dikategorikan sebagai legacy stock yg menawarkan bisnis stabil, moat kuat, fokus pd circle of competence-nya, serta memberi MOS yg cukup.

Terakhir, sebagai penutup, sy sampaikan seri ini bukan bermaksud untuk mengajak pembaca untuk membeli atau menjual saham IPCM atau saham apapun, melainkan untuk berbagi pemahaman yg lebih jernih, bahwa IPCM adalah bisnis yg mungkin tidak banyak dibicarakan, tapi terus bekerja menjalankan perannya.

Selama kapal masih harus masuk dan keluar pelabuhan dgn aman, jasa seperti ini akan tetap dibutuhkan. Dan mungkin, di situlah letak nilai IPCM sebagai legacy stock. Tidak populer, tapi terus relevan.

Disclaimer: Catatan ini adalah refleksi penulis terkait kerabat $SMGR di Danantara berdasarkan data publik, laporan keuangan, dan observasi lapangan. Bukan ajakan membeli atau menjual saham tertentu. Setiap keputusan investasi adalah tanggung jawab masing-masing. Do your own research.

1/7