$IPCM - Belajar Parkir Kapal #2 : Bisakah Bisnisnya Terus Bertumbuh?

Kalau di bagian pertama sy sampai pd kesimpulan bahwa IPCM bukan bisnis yg runtuh saat krisis, maka di bagian ini pertanyaannya bergeser. Bukan lagi soal bertahan, tapi soal ruang bertumbuh.

Bagian #1 : https://stockbit.com/post/26730141

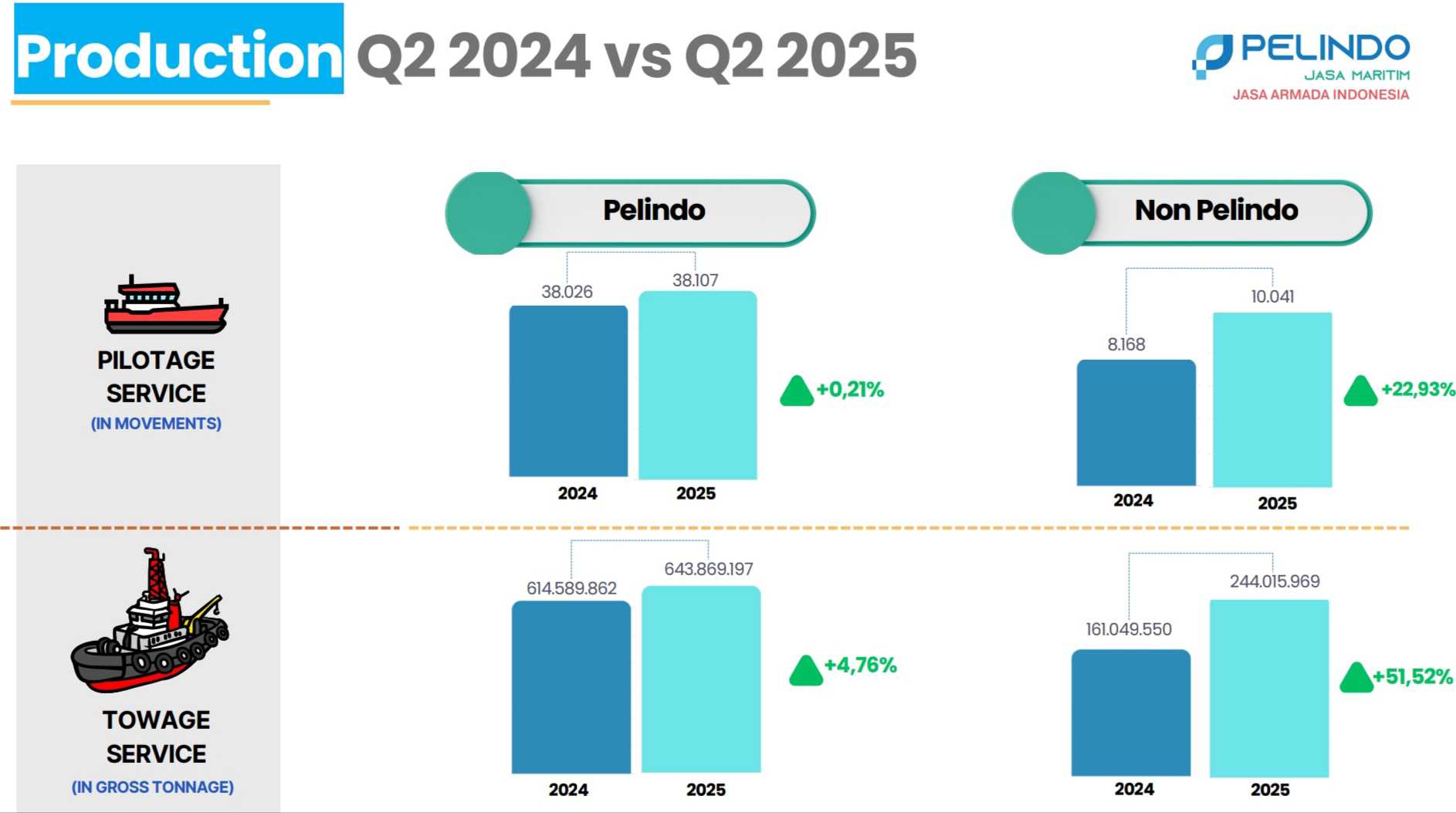

Karena jujur saja, kalau hanya mengandalkan area Pelindo yg itu-itu saja, sulit membayangkan pertumbuhan yg berarti. Data segmen Pelindo sendiri sudah menunjukkan tanda pasar yg mature.

Seperti perbandingan Q2 2024 dan Q2 2025, pertumbuhan layanan pilotage dan towage di wilayah Pelindo tercatat sangat tipis, bahkan mendekati flat secara tahunan. Volume stabil, utilisasi terjaga, tapi ruang akselerasi memang terbatas.

Namun justru dr rangkaian public expose dan sesi tanya jawab lintas tahun yg sy pelajari, sy mulai menemukan bahwa IPCM sejak awal menyadari keterbatasan ini. Dan respons mereka bukan mengubah bisnis, melainkan memperluas "wilayah kekuasaannya".

Kalau ditarik ke belakang, sejak pubex 2020 manajemen sudah berulang kali menyebut dua kata yg sama. TUKS dan TERSUS. Terminal Untuk Kepentingan Sendiri dan Terminal Khusus. Saat itu belum terasa dampaknya, lebih seperti rencana di atas kertas.

Terminal-terminal tersebut dibangun dan dioperasikan oleh badan usaha atau entitas tertentu untuk menunjang kegiatan usahanya sendiri, bukan untuk melayani kepentingan umum.

Lazimnya dimiliki oleh perusahaan industri besar seperti pertambangan, perkebunan, atau manufaktur yang memerlukan jalur distribusi langsung untuk ekspor-impor barangnya.

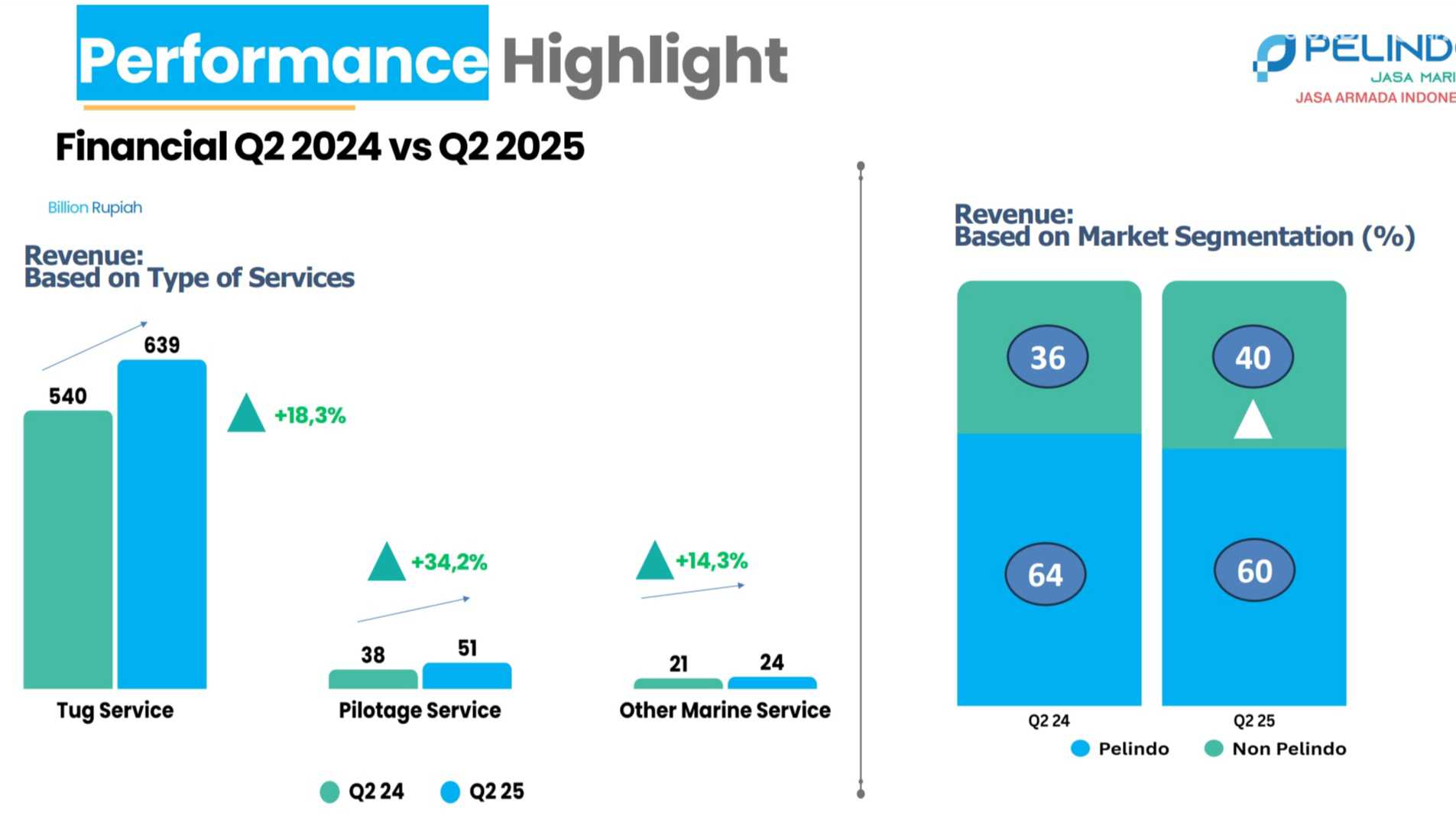

Kemudian, kalau kita lompat ke data terbaru di pubex 2025, ceritanya mulai berbeda. Komposisi pendapatan IPCM kini sudah sekitar 40% dr luar Pelindo Group sementara sisanya 60% masih dr Pelindo Group, dan angka ini disebutkan secara eksplisit oleh manajemen sebagai tren yg akan terus ditingkatkan.

Ini penting, karena artinya sumber pertumbuhan IPCM bukan berasal dr pelabuhan umum yg sudah mapan, melainkan dr terminal-terminal khusus yg jumlahnya jauh lebih banyak dan tersebar di seluruh Indonesia.

Dalam pubex 2025 jg dijelaskan bahwa peningkatan signifikan pendapatan non Pelindo terutama datang dr wilayah Halmahera Utara, seiring bertambahnya terminal-terminal baru yg melayani industri tambang, khususnya nikel. Ini bukan satu proyek besar, melainkan akumulasi dr banyak terminal baru yg masing-masing membutuhkan jasa pandu dan tunda.

Kalau dicermati, pola pertumbuhannya sangat khas. Tidak ada satu kontrak raksasa yg mengubah skala bisnis secara instan. Yang ada adalah penambahan wilayah operasi sedikit demi sedikit, lalu dikunci dengan mandat keselamatan pelayaran yg sifatnya wajib.

Manajemen jg menegaskan bahwa jasa pandu dan tunda untuk kapal-kapal dengan ukuran dan bobot tertentu bersifat mandatory sesuai ketentuan International Maritime Organization (IMO). Artinya, selama terminal itu beroperasi dan kapal masuk, jasa ini bukan opsional, tapi keharusan.

Sudah terasa mirip "kang parkir" minimarket? 🍌

Kemudian, sumber pertumbuhan berikutnya yg sy temukan datang dr sisi armada. Dari paparan capex lintas tahun, terlihat pola yg konsisten namun tidak agresif.

Tahun 2021, IPCM menganggarkan capex sekitar Rp95 miliar utk penambahan 1 kapal tunda dan 3 motor pandu. Tahun 2022, estimasi capex naik ke kisaran Rp140 miliar. Lalu di 2024 dan 2025, capex kembali berada di rentang Rp150-158 miliar utk pengadaan kapal tunda baru, repowering mesin, serta modifikasi sistem water jet.

Jika dibandingkan dengan data pubex 2018, jumlah armada IPCM memang bertambah, tapi yg lebih menarik bukan hanya kuantitasnya. Dalam beberapa pemaparan terakhir, manajemen mulai menekankan transformasi armada yg lebih hemat BBM dan lebih efisien secara operasional.

Bagi sy, ini bukan sekadar narasi ESG semata, melainkan berkaitan langsung dgn struktur biaya jangka panjang, terutama ketika ada tekanan harga BBM. Salah satu contoh konkret yg sy temukan dr paparan manajemen dalam sesi wawancara adalah rencana pemasangan solar panel di beberapa armada.

Ini mungkin terdengar sepele, tapi masuk akal secara operasional. Dalam praktiknya, kapal tunda dan pandu tidak selalu bergerak. Ada fase idle ketika armada menunggu tugas berikutnya, dan pd fase ini mesin tidak bisa begitu saja dimatikan karena kebutuhan sistem kapal.

Artinya, BBM tetap terbakar meskipun kapal tidak berpindah. Dengan pemasangan solar panel, ketika kapal idle pun tetap bisa mengisi daya, sehingga konsumsi BBM dapat ditekan secara perlahan namun konsisten. Bagi sy, ini bukan inovasi yg spektakuler, tapi contoh efisiensi yg justru relevan utk bisnis seperti IPCM.

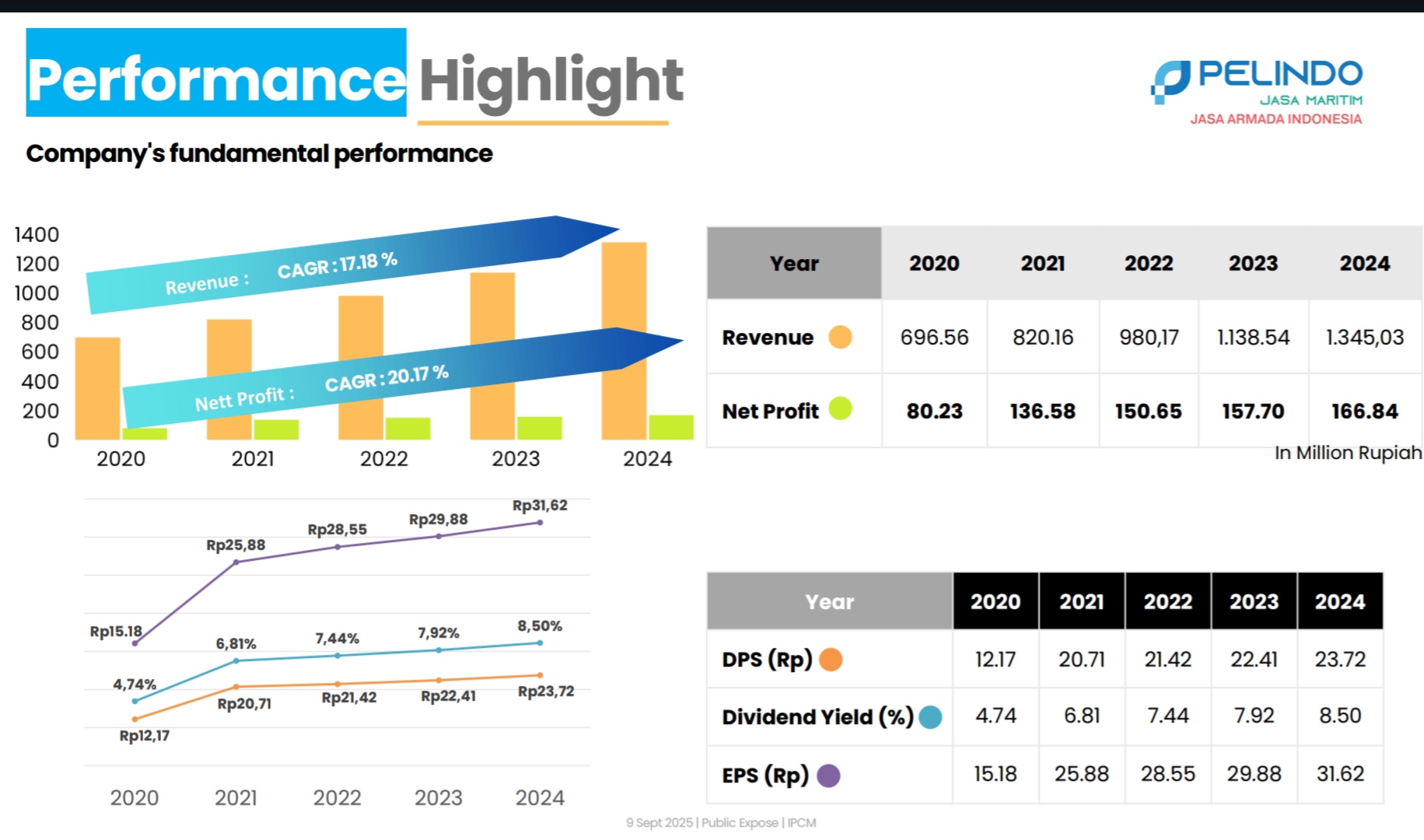

Kalau kita hitung sederhana dr data pubex 2025, terlihat bahwa efisiensi operasional IPCM bukan sekadar wacana. Tahun 2020, saat pendapatan Rp696,56 miliar dan laba bersih Rp80,23 miliar, net margin berada di kisaran 11,5%.

Lima tahun kemudian, di 2024, pendapatan naik ke Rp1.345,03 miliar dengan laba bersih Rp166,84 miliar, sehingga net margin bertahan di kisaran 12,4%. Margin ini tidak melonjak agresif, tp justru stabil dan sedikit membaik di tengah skala bisnis yg hampir dua kali lipat.

Bagi sy, di sinilah efek efisiensi mulai terasa. Di bisnis jasa berbasis armada, di mana BBM, perawatan, dan docking adalah biaya utama, menjaga margin tetap utuh saat pendapatan tumbuh belasan persen per tahun sudah merupakan pencapaian tersendiri.

Artinya, tambahan revenue yg masuk tidak habis dimakan biaya, melainkan masih menyisakan ruang laba yg konsisten, dan inilah yg membuat upaya-upaya efisiensi seperti modernisasi armada, repowering mesin, hingga pemasangan solar panel tadi terasa relevan secara finansial, bukan sekadar "asal ada ESG".

Di sini sy mulai melihat bahwa pertumbuhan IPCM bukan datang dr ekspansi agresif, tapi dr efisiensi operasional berkat ekspansi wilayah + kepastian demand. Selama Indonesia terus membangun smelter, terminal tambang, dan infrastruktur logistik, maka peta operasi IPCM jg ikut melebar.

Dalam pubex 2023 dan 2024, manajemen jg menyebut adanya ribuan Tersus dan TUKS di Indonesia yg secara teori bisa menjadi pasar. Tentu tidak semuanya akan dikelola IPCM, tapi bahkan penetrasi kecil saja sudah cukup memberi tambahan volume yg stabil.

Jadi, bisakah bisnis ini terus bertumbuh?

Dari data yg sy kumpulkan sejauh ini, jawabannya bukan ya atau tidak secara hitam putih. IPCM ini ternyata bukan bisnis yg tumbuh cepat, tapi ia tumbuh dengan cara memperluas lingkaran kewajibannya.

Bukan mengandalkan lonjakan tarif, bukan mengejar volume spekulatif, tapi dengan masuk ke wilayah baru di mana jasanya diwajibkan oleh regulasi dan keselamatan.

Kompetensimya tetap sama, sebagai "kang parkir", tapi wilayah "kekuasaannya" bertambah. Seperti tiap ada $AMRT baru, atau mungkin ketika ada rumah makan atau objek wisata lokal baru yg banyak pengunjungnya, maka di sana "wajib" ada kang akang jg. Tentu itu demi keamanan dan ketertiban bersama. 🙊

Lalu kemudian, muncul pertanyaan yg lebih sensitif dan mungkin jarang dibahas investor ritel, yaitu jika sebagian besar kepastian permintaan datang dr mandat dan struktur regulasi, lalu apa yg terjadi jika fondasi itu berubah?

Bagaimana kalau suatu hari IPCM kehilangan mandat?

Nah, pertanyaan itulah yg akan sy coba bongkar di bagian terakhir.

Disclaimer: Catatan ini adalah refleksi penulis terkait kerabat $IPCC berdasarkan data publik, laporan keuangan, dan observasi lapangan. Bukan ajakan membeli atau menjual saham tertentu. Setiap keputusan investasi adalah tanggung jawab masing-masing. Do your own research.

1/5