$CPO - Belajar Sawit #4: Efisiensi dan Valuasi

Part:

#1 https://stockbit.com/post/20666522

#2 https://stockbit.com/post/20675837

#3 https://stockbit.com/post/20680084

Ketika membaca sebuah jurnal akademik tentang valuasi emiten sawit, sy menemukan satu hal yg menurut sy layak dibahas lebih dalam, terutama utk investor yg selama ini hanya melihat sektor ini dr kacamata harga CPO semata. Temuan itu sederhana, tapi berdampak besar bagi sy.

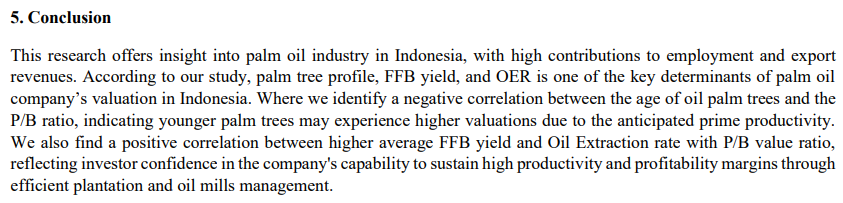

Jurnal tersebut menunjukkan bahwa valuasi perusahaan sawit, yg diukur lewat PBV, ternyata sangat dipengaruhi oleh seberapa efisien perusahaan mengolah kebunnya dan seberapa bagus kemampuan mereka mengekstraksi minyak dr tandan buah segar (TBS) yg diolah. Atau kalau mau disingkat, produktivitas dan efisiensi operasional adalah fondasi utama valuasi sektor sawit Indonesia.

Sy rasa ini menarik karena banyak investor di forum seperti @Stockbit masih fokus pd naik-turunnya harga CPO, padahal jurnal ini menyoroti bahwa ada dua faktor teknis yg terbukti punya pengaruh signifikan pd ROE, dan ROE pd akhirnya menentukan valuasi. Dua variabel itu adalah FFB yield (produktivitas kebun, dihitung ton TBS per hektar) dan OER (Oil Extraction Rate, efisiensi pabrik dlm mengubah TBS menjadi CPO).

Ketika dua parameter operasional ini meningkat, ROE ikut naik, dan valuasi perusahaan otomatis “didorong” ke level yg lebih tinggi. Market memberi harga tinggi pd perusahaan yg terbukti produktif dan efisien, bukan sekadar pd yg kebetulan menikmati harga CPO tinggi.

Di dalam jurnal itu, rata-rata OER emiten sawit Indonesia tercatat berada di kisaran 21-22%. Namun hanya sedikit emiten yg mampu melampaui angka 23%. Dan yg menarik, ada dua emiten yg muncul berulang kali sebagai pemuncak OER tertinggi: PT Palma Serasih Tbk ($PSGO) dan PT Dharma Satya Nusantara Tbk ($DSNG). Keduanya ada di kisaran OER yg bisa disebut world-class efficiency utk standar Indonesia, yaitu lebih dari 24%. 🍌

Sy pun tertarik menggali, apakah keduanya hanya unggul dalam OER saja? Atau ada perbedaan lain yg lebih dalam?

Kemudian sy mulai meninjau laporan-laporan perusahaan, data publik, dan dokumen yg bisa dipercaya. Dari situ mulai terlihat karakter masing-masing perusahaan. PSGO dan DSNG sama-sama kuat dr sisi efisiensi pabrik, tapi perjalanan operasional keduanya punya DNA yg berbeda.

PSGO adalah perusahaan yg lebih ramping, dengan skala plasma sekitar 7.400-7.500 hektar. Perusahaan ini menunjukkan perbaikan produktivitas dr tahun ke tahun, dan program sosial mereka terasa kuat di komunitas sekitar, termasuk pembinaan koperasi, sekolah, hingga fasilitas kesehatan. Namun dr sudut pandang skala operasional, PSGO lebih seperti organisasi yg lincah dan fokus, bukannya mesin raksasa yg terstruktur.

DSNG berbeda. Perusahaan ini jauh lebih besar dlm hal wilayah operasi, jumlah pabrik, hingga kapasitas produksi. Plasma DSNG luasnya hampir 3 kali lipat PSGO, sekitar 24.900 hektar, dengan lebih dr 12.000 petani plasma yg terlibat dlm lebih dr 40 koperasi. Ketika sy meneliti produktivitas plasma, DSNG terlihat stabil di kisaran 18-19 ton per hektar dr tahun ke tahun. Angka ini tidak hanya tinggi, tetapi stabil. Dan bagi investor, stabilitas seringkali lebih berharga daripada angka tinggi yg sesaat.

Sementara PSGO menunjukkan perbaikan penting, terutama lonjakan produktivitas plasma di 2023. Namun, konsistensinya belum sekuat DSNG. PSGO bergerak naik-turun antara 14 sampai 17 ton per hektar. Jarak ini tak kecil, dan menggambarkan bahwa perusahaan masih dalam tahap menyempurnakan praktik agronominya. Meski begitu, sy harus akui, PSGO punya kemampuan efisiensi pabrik yg tak kalah hebat dibanding DSNG, sehingga kedua emiten ini berada dalam kelas yg sama dr sisi proses ekstraksi minyak.

Yang membuat DSNG terlihat selangkah lebih matang dr sudut pandang GCG adalah pendekatan mereka terhadap petani plasma. DSNG bukan hanya membina, tetapi memfasilitasi pendanaan koperasi dlm jumlah signifikan, bahkan sampai ratusan miliar lewat kerja sama perbankan.

DSNG jg sudah mencapai tingkat traceability TBS yg sangat tinggi, mendekati penuh, sehingga aliran TBS dr kebun ke pabrik lebih terpantau dan risiko-risiko ESG bisa diminimalkan. Perusahaan ini berhasil menggabungkan efisiensi operasional dengan tata kelola yg rapi dan pendekatan keberlanjutan yg terencana.

Dari keseluruhan analisis, sy melihat pola yg cukup jelas. PSGO dan DSNG sama-sama unggul dalam OER. Itulah alasan mereka muncul sebagai pemuncak efisiensi pd jurnal yg sy baca. Namun ketika melihat produktivitas kebun, skala operasi, dan pembinaan plasma, DSNG terlihat lebih kokoh dr sisi kestabilan jangka panjang.

PSGO tetap menarik, terutama untuk investor yg menyukai perusahaan dengan struktur lebih kompak dan efisiensi tinggi, tetapi DSNG memberikan kombinasi yg lebih lengkap antara efisiensi, produktivitas, GCG, dan skala.

Lalu muncul pertanyaan, apa dampaknya pd valuasi sahamnya?

Jika kita kembali ke temuan awal jurnal, valuasi perusahaan sangat dipengaruhi oleh ROE, dan ROE sangat dipengaruhi oleh OER dan produktivitas. Nah, keduanya sama-sama memegang OER tinggi, tapi DSNG unggul dlm konsistensi produktivitas dan tata kelola plasma. Ini adalah dua hal yg membuat pendapatan dan margin lebih terjaga dlm jangka panjang. Dalam bahasa pasar, risiko DSNG lebih rendah, potensi peningkatan valuasi lebih tinggi, dan kestabilannya lebih dapat diandalkan.

Namun, bukan berarti PSGO tidak menarik. PSGO seperti perusahaan yg sedang "menghimpun tenaga". efisiensi pabrik sudah kelas atas, dan bila perusahaan mampu mengunci produktivitas kebun yg lebih stabil, terutama dr plasma, PSGO berpeluang mengejar ketertinggalan dlm hal valuasi. Kadang-kadang, perusahaan dengan struktur ramping seperti ini bisa bergerak lebih cepat ketika manajemen berhasil mengidentifikasi titik-titik perbaikan operasionalnya.

Dari penelusuran sy kali ini, sy mendapati bahwa ternyata sektor sawit ini bukan soal siapa yg memproduksi CPO terbanyak, tapi siapa yg mampu menghasilkan CPO secara konsisten, efisien, dan berkelanjutan. Harga CPO memang berfluktuasi, tapi kemampuan perusahaan mengolah kebunnya dan membina para petani plasma adalah fondasi yg lebih tahan lama.

Ketika kita menilai emiten sawit, sy sarankan utk melihat OER, FFB yield, produktivitas plasma, kualitas GCG, dan hubungan perusahaan dgn komunitas di sekitarnya. Lima hal ini jauh lebih menentukan nilai perusahaan daripada grafik harga CPO harian.

Oh ya, kalau teman-teman stockbitor bertanya kenapa kita perlu memperhatikan petani plasma (kebun rakyat), mungkin ada baiknya membaca ulasan sy pada bagian #1 https://stockbit.com/post/20666522.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang sektor sawit yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

1/3