$CPO – Belajar Sawit #3: Limbah

Part:

#1 https://stockbit.com/post/20666522

#2 https://stockbit.com/post/20675837

Kalau bicara industri sawit, salah satu hal yg jarang disorot adalah limbahnya. Padahal jumlah limbah yg keluar dr proses pengolahan sawit itu besar sekali dan terbagi dlm beberapa jenis. Ada limbah cair, padat, gas, sampai yg masuk kategori B3. Semua ini punya proporsi berbeda dan penting dipahami kalau kita mau lihat sisi efisiensi maupun peluang bisnis sawit.

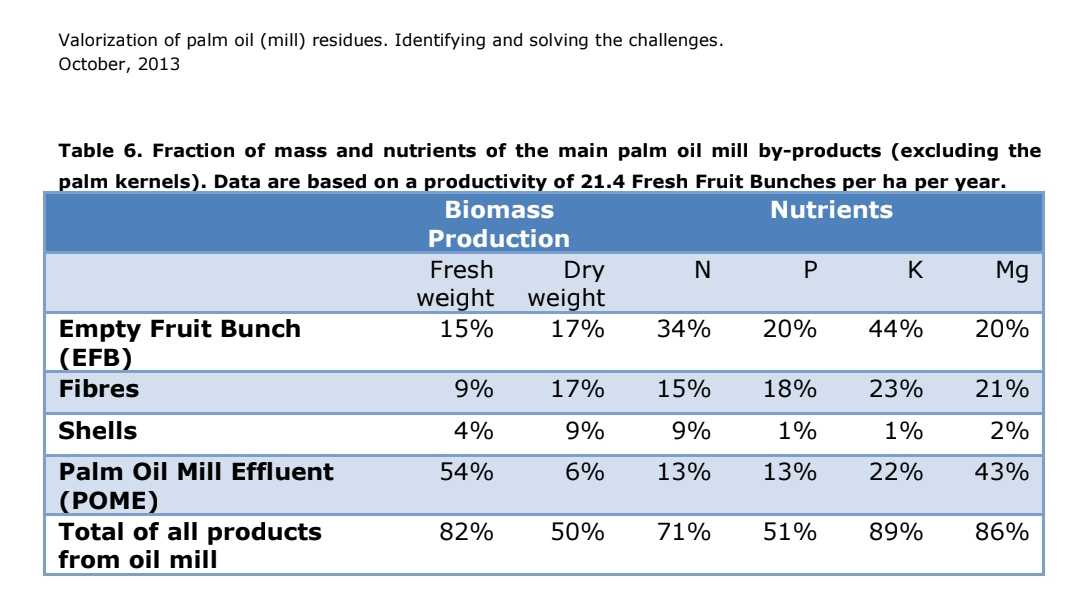

Dari beberapa literatur, komposisinya pertama ada limbah cair atau POME (Palm Oil Mill Effluent) yg menyumbang porsi terbesar, sekitar 40–55% dr total massa limbah. Lalu ada tandan kosong atau EFB (Empty Fruit Bunch) sekitar 22–27%, mesocarp fibre 11–17%, cangkang inti sawit 5–10%, dan sisanya berupa cake, kernel cake, serta limbah kecil lainnya.

Persentase di atas merupakan rentang atau kisaran saja, karena bisa berbeda-beda pd tiap pabrik. Metode dan tingkat efisiensi menjadi pembeda di sini. Selain itu, gas buangan terutama metana dr POME dan CO₂ dr boiler jg sebenarnya masuk hitungan, walaupun lebih sulit dikonversi ke angka proporsi massa.

Dari sini bisa langsung terlihat bahwa POME itu jd sorotan utama. Volume besar, kadar organik tinggi, dan jadi sumber emisi metana yg signifikan. Karena itu, pengelolaan limbah cair sawit sering dijadikan ukuran keberlanjutan sebuah pabrik atau emiten. Kalau cuma dibuang, dampaknya bisa serius ke lingkungan sekaligus mencoreng reputasi industri sawit di mata global.

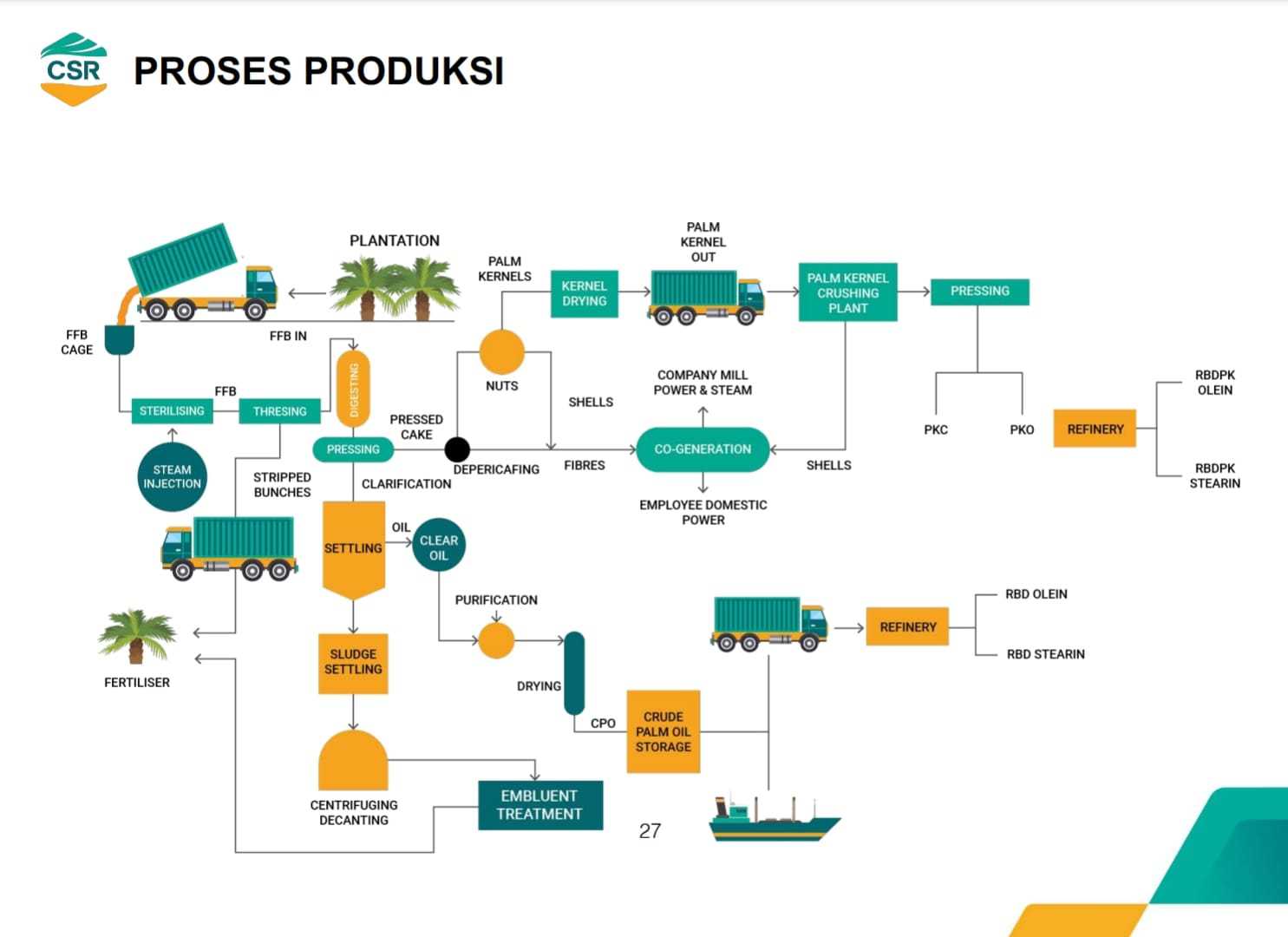

POME sendiri terbentuk dr beberapa tahapan di pabrik, mulai dr sterilisasi TBS, klarifikasi minyak, sampai proses pencucian. Hasil akhirnya berupa cairan cokelat pekat dengan BOD (Biological Oxygen Demand) dan COD (Chemical Oxygen Demand) yg tinggi, keduanya adalah ukuran seberapa besar kandungan organik dan kimia di dalam air limbah.

Kalau tidak diolah, cairan ini bisa menyebabkan sungai tercemar karena menghabiskan oksigen terlarut. Itulah kenapa setiap PKS (Pabrik Kelapa Sawit) diwajibkan mempunyai IPAL atau Instalasi Pengolahan Air Limbah.

Secara umum, mayoritas PKS di Indonesia masih pakai sistem kolam berjenjang. Prosesnya sederhana, pertama cairan ditampung dulu di fat pit utk memisahkan sisa minyak, lalu dialirkan ke kolam pendingin.

Setelah itu masuk ke kolam anaerobik yg dalamnya bisa lebih dr lima meter. Di sini bakteri metanogen bekerja mengurai bahan organik. Lalu cairan bergerak ke kolam fakultatif yg ada kombinasi aerob-anaerob, kemudian ke kolam aerobik yg lebih dangkal, dan terakhir ke kolam kontrol utk memastikan baku mutu sebelum dibuang.

Sistem ini memang sudah lama dipakai karena murah dan relatif mudah dikelola. Tapi kelemahannya besar. Gas metana hasil fermentasi di kolam anaerobik sering lepas begitu saja ke udara. Padahal metana jauh lebih kuat dr CO₂ dalam hal efek rumah kaca. Bahkan, metana sendiri sebenarnya bisa menjadi bahan bakar. Jadi, di sinilah muncul peluang inovasi utk menangkap gas itu dan mengubahnya jadi energi.

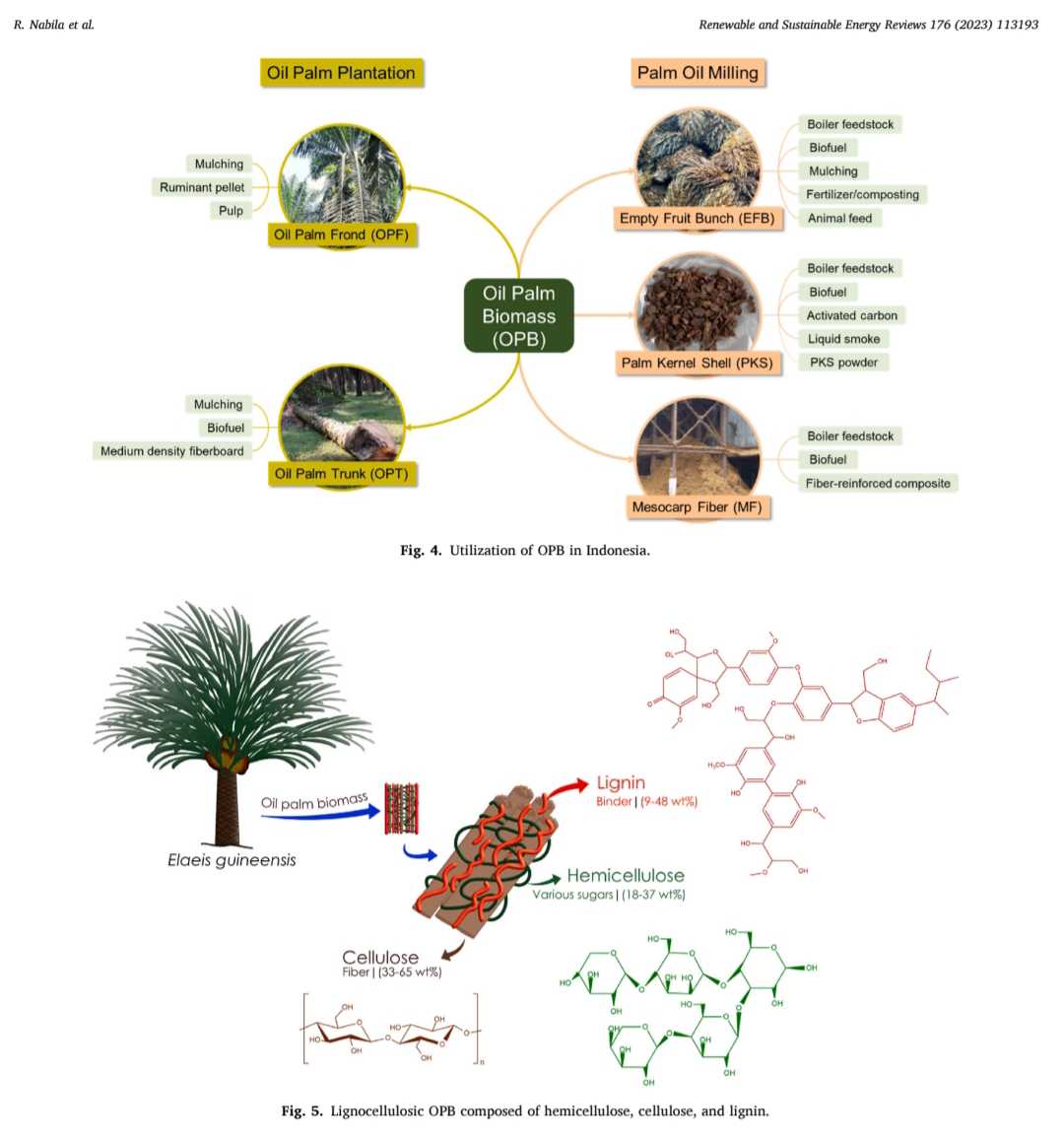

Selain limbah cair, limbah padat jg punya porsi signifikan. EFB biasanya dibawa ke kebun dan digunakan utk mulsa atau bahan kompos. Mesocarp fibre dan cangkang sering dipakai sebagai bahan bakar boiler di pabrik. Praktik ini sebenarnya sudah lumayan efisien karena bisa mengurangi ketergantungan pada energi luar. Namun potensi nilai tambahnya masih bisa lebih jauh lg, misalnya diolah jd biochar atau briket yg lebih bernilai.

Kalau melihat pengelolaan limbah padat, pola dasarnya memang sudah ada. Pabrik sawit hampir selalu pakai fibre dan shell utk bahan bakar boiler. EFB kadang dipakai utk pupuk, walaupun distribusi ke kebun sering jd tantangan logistik. Yang menarik adalah ide hilirisasi baru, di mana limbah padat bukan cuma jd substitusi energi internal, tapi bisa diolah jd produk yg punya pasar sendiri.

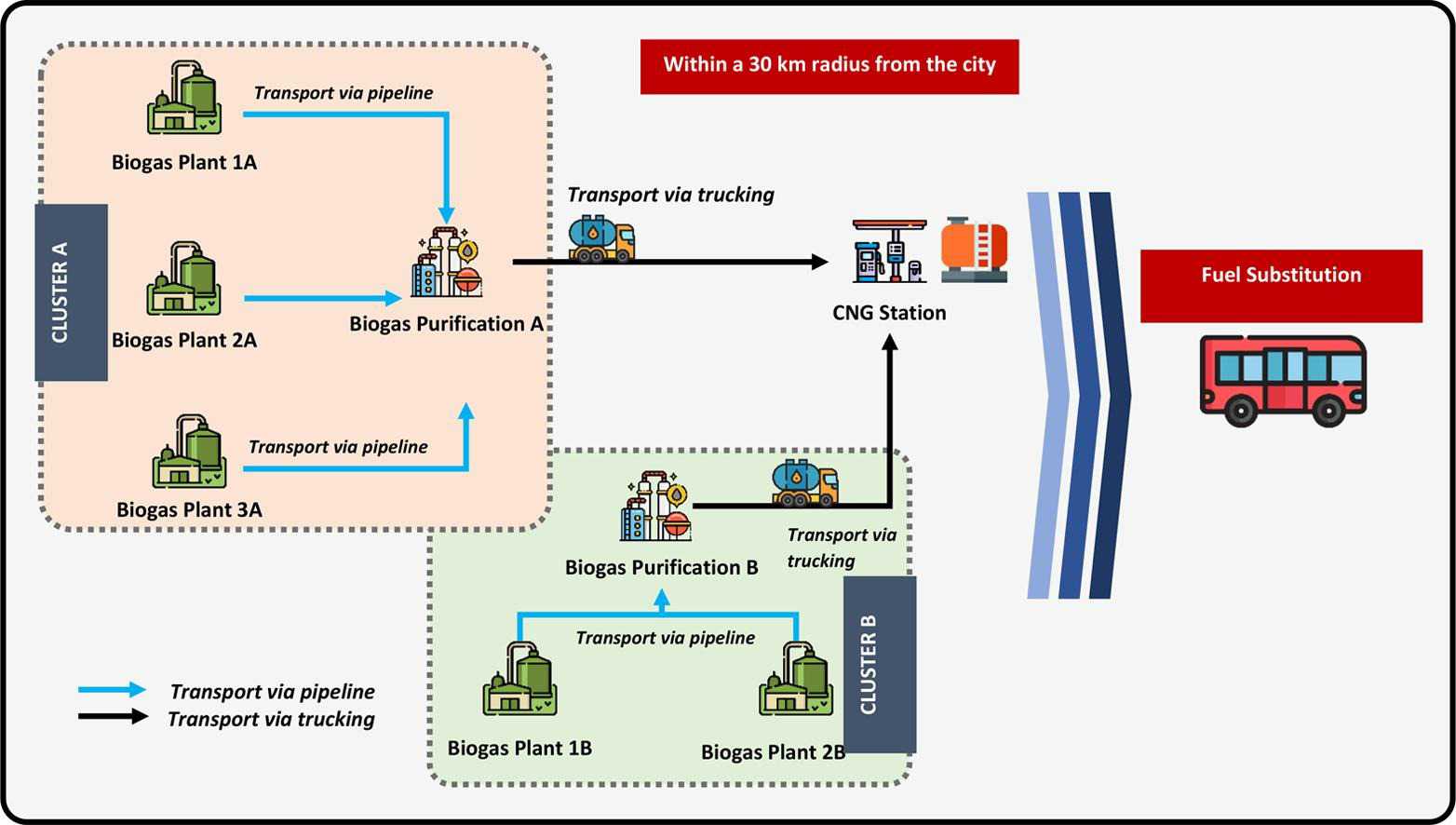

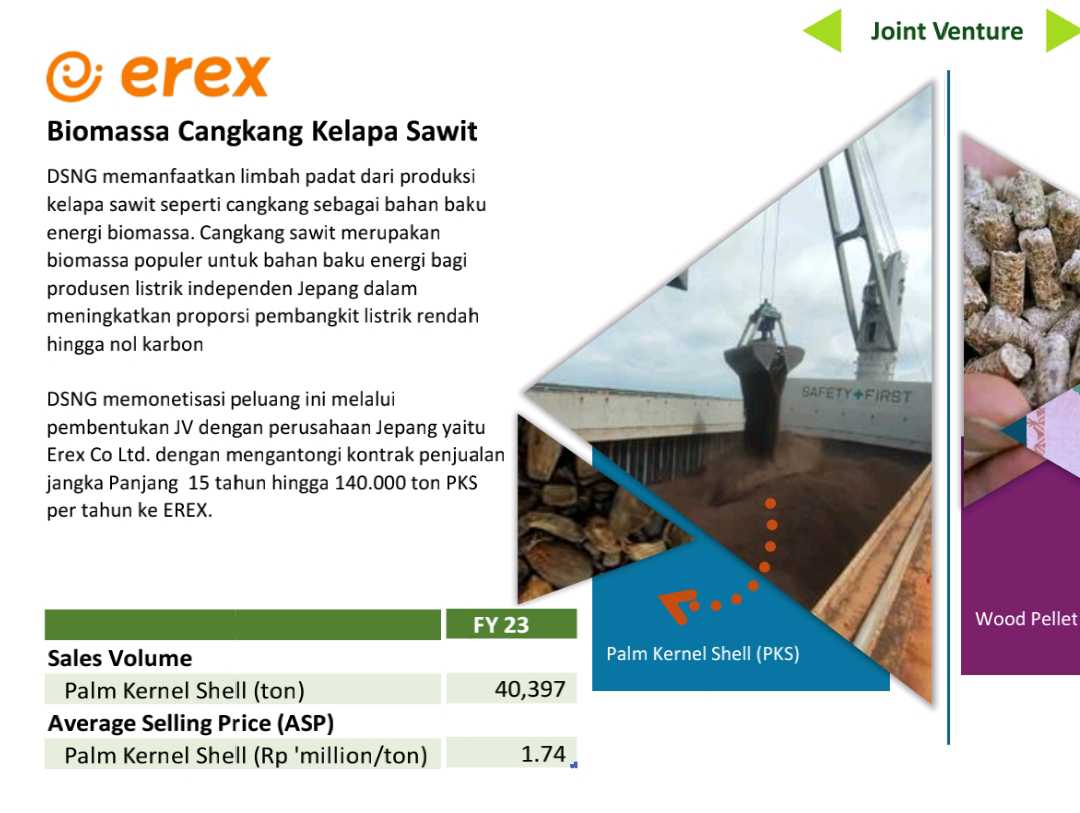

Kemudian, kalau bicara contoh nyata, menurut sy $DSNG bisa menjadi contoh menarik dalam hal pengelolaan limbah sawitnya. Mereka bukan cuma mengolah POME utk kepatuhan pd regulasi semata, tapi melangkah lebih jauh dengan membangun Bio-CNG plant.

Dalam prosesnya, gas metana dr POME ditangkap, dimurnikan, lalu dipakai utk listrik maupun dikompresi jd bahan bakar. Dampaknya tentu sangat besar, bukan hanya menekan emisi, tapi jg mampu menghemat jutaan liter solar tiap tahun utk kendaraan logistik perkebunannya. Contohnya, dengan sedikit modofikasi, truk angkut TBS mereka kini menggunakan bahan bakar dr metana yg terkompresi dlm tabung.

Selain itu, DSNG jg berhasil masuk ke pasar ekspor limbah padat. Cangkang sawit mereka dikirim ke Jepang sebagai bahan bakar biomassa utk pembangkit listrik. Kontraknya jangka panjang, hingga 15 tahun dengan target pengiriman 70.000 ton/tahun.

Berbagai hal tersebut merupakan bukti kalau limbah sawit bisa jd komoditas bernilai tinggi asalkan ada standar sertifikasi dan buyer yg peduli pd keberlanjutan. Jadi, kalau bicara benchmark pengelolaan limbah, DSNG jelas selangkah di depan mayoritas emiten sawit di BEI.

Kalau dibandingkan, emiten besar lain seperti AALI, LSIP, atau $SSMS umumnya masih di tahap standar. Mereka sudah memanfaatkan EFB utk pupuk dan boiler, POME diolah di kolam anaerobik, bahkan ada yg pasang unit biogas utk listrik internal. Tapi langkah hilirisasi sampai ke Bio-CNG komersial atau ekspor biomassa berskala besar belum terlihat.

TAPG, yg sama-sama dari grup Triputra, sejauh ini mencatat ada fasilitas biogas utk listrik internal. Namun belum ada publikasi tentang langkah sejauh DSNG dalam upgrading biogas jadi Bio-CNG atau ekspor biomassa ke pasar global. Jadi walaupun sama grup, pendekatan kedua emiten ini masih berbeda arah.

Sementara CSRA, karena skala lebih kecil, cenderung terbatas pd pengelolaan limbah dasar utk kepatuhan regulasi. Dengan kata lain, spektrum pengelolaan limbah di emiten sawit memang lebar, dr sekadar compliance sampai ke inovasi hilirisasi energi.

Dari sisi investor, hal ini memberi sinyal bahwa tidak semua emiten berada di titik yg sama. DSNG bisa dilihat sebagai perusahaan yg menggunakan limbah utk efisiensi sekaligus diversifikasi pendapatan. Emiten lain masih di jalur efisiensi dasar, yg tentu tetap penting tapi kurang punya nilai tambah ESG di mata pasar global.

Kalau tren global makin menekan emisi dan mendorong energi hijau, posisi DSNG akan lebih menarik. Apalagi pasar seperti Jepang atau Eropa butuh suplai biomassa bersertifikasi. Bagi investor, inisiatif ini bisa dilihat sebagai peluang pertumbuhan jangka panjang, bukan sekadar cerita lingkungan.

Catatan terakhir dr sy, limbah sawit ini bukanlah masalah yg harus dibuang, tapi merupakan bagian dr aset yg bernilai kalau dikelola dengan cara yg tepat. POME bisa berubah jd Bio-CNG, cangkang bisa diekspor ke Jepang, EFB bisa diolah jd biochar. Perusahaan yg cepat menangkap peluang ini akan punya keunggulan kompetitif, baik secara finansial maupun reputasi.

Disclaimer:

Catatan ini adalah refleksi pengetahuan penulis tentang bisnis perkebunan sawit yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

1/9