$CPO - Belajar Sawit #2: Hilirisasi

Bagian #1 https://stockbit.com/post/20666522

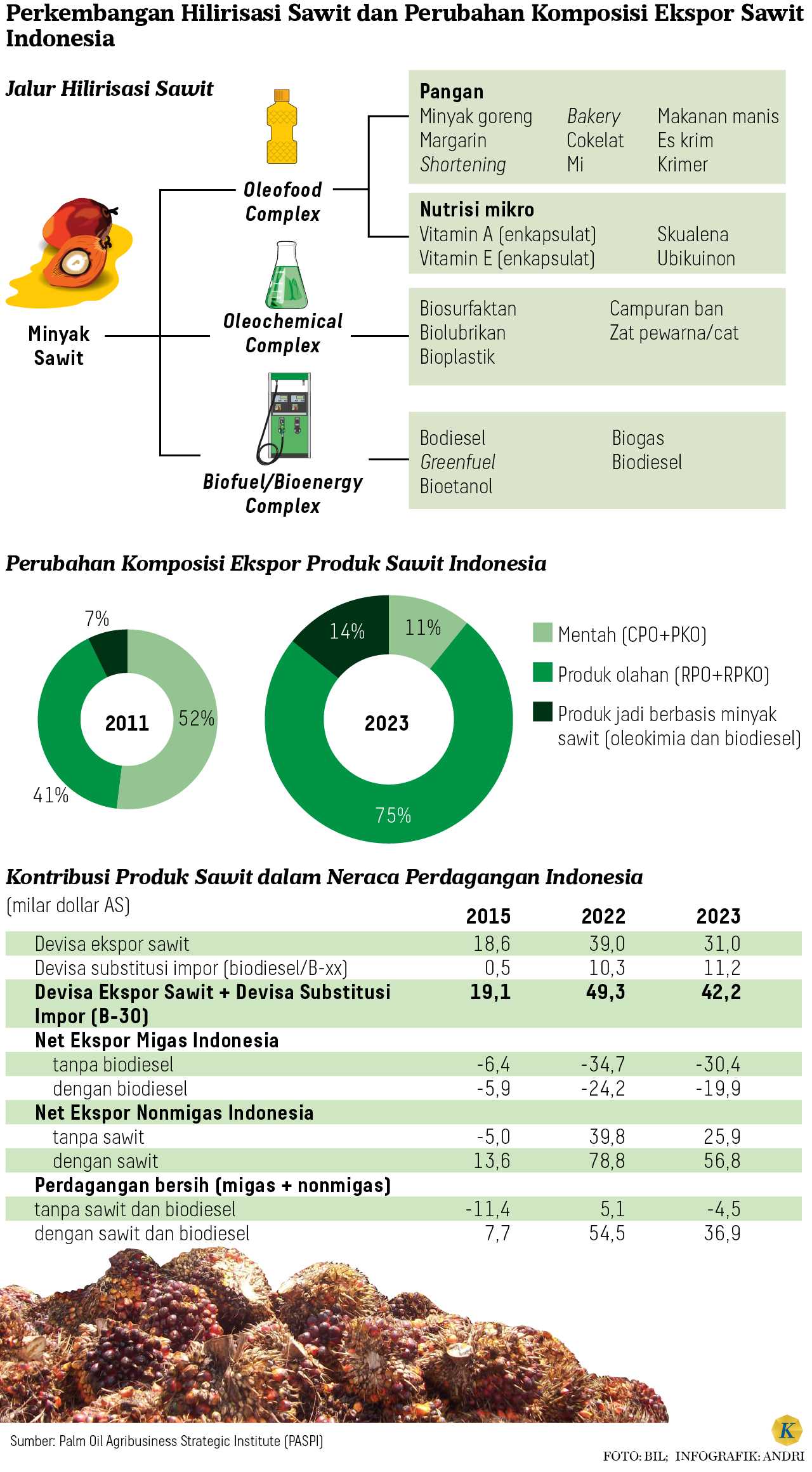

Hilirisasi sawit ternyata bukan sekadar istilah teknis di berita. Intinya, sawit Indonesia sebaiknya tidak berhenti dijual mentah, tetapi diolah jd produk turunan bernilai tambah. Selama ini Indonesia memang eksportir CPO terbesar, namun sebagian besar masih dlm bentuk mentah.

Jika dilihat, pola ini membuat nilai tambah banyak lari ke luar negeri. Lapangan kerja, inovasi, dan keuntungan industri jg ikut berkurang. Pemerintah sudah cukup lama sadar hal ini. Sejak 2012 diberlakukan pajak ekspor diferensial untuk mendorong investasi hilir.

Hasilnya terlihat. Dalam delapan tahun, investasi masuk hingga US$18 miliar. Pabrik biodiesel, oleokimia, hingga refinery pangan tumbuh di dalam negeri. Fakta ini jd bukti bahwa insentif fiskal dapat mengubah struktur industri.

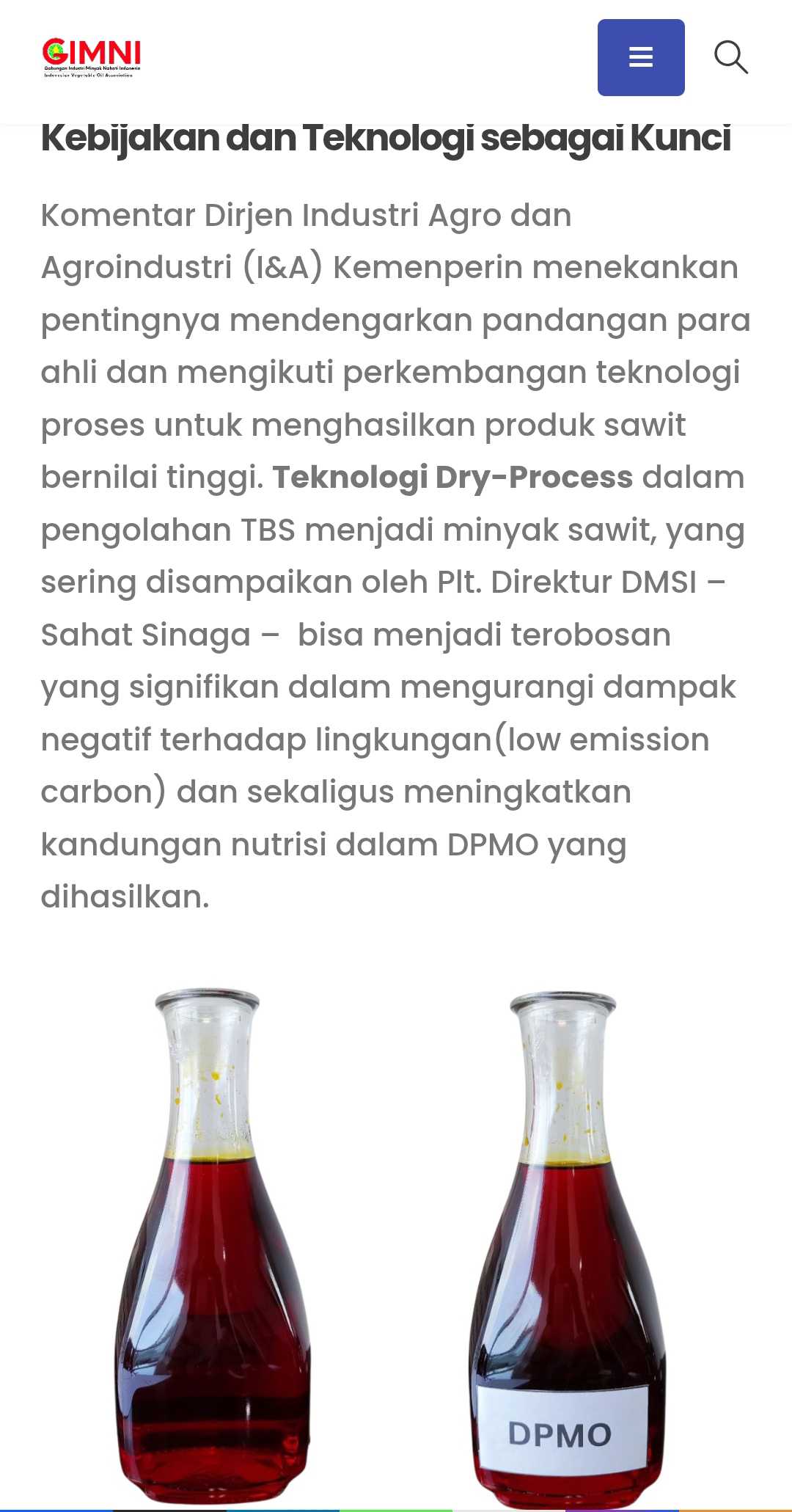

Namun, hilirisasi tidak boleh berhenti di biodiesel atau produk dasar. Tren konsumen dunia sudah bergeser. Mereka mencari produk sehat, rendah emisi, dan berkelanjutan. Di titik inilah muncul gagasan pengolahan baru lewat dry process dengan produk bernama DPMO.

DPMO adalah singkatan dari Degummed Palm Mesocarp Oil. Istilah ini diusulkan untuk menggantikan label Crude Palm Oil. Tujuannya sederhana, yaitu menghapus kesan inferior yg melekat pd sawit. Dengan branding baru, sawit diposisikan sebagai produk modern dan berkualitas.

Dry process diyakini dapat menjaga nutrisi penting seperti karotenoid dan vitamin E. Emisi yg dihasilkan dr pengolahan jg turun karena penggunaan air lebih sedikit. Klaim ini menumbuhkan harapan bahwa DPMO bisa memperoleh harga premium di pasar global.

Pertanyaan berikutnya, bagaimana konsep ini diterapkan secara luas? Pabrik besar mungkin mampu berinvestasi, tetapi petani kecil jelas sulit. Sahat Sinaga, Ketua Dewan Minyak Sawit Indonesia (DMSI) menyarankan pembangunan pabrik mini berkapasitas 5–20 ton/jam yg cocok untuk koperasi sawit rakyat.

Jika koperasi memiliki pabrik, petani tidak hanya menjual TBS, tetapi jg punya bagian dlm pabrik. Dengan begitu, keuntungan tidak sepenuhnya dinikmati perusahaan besar. Narasi sawit milik rakyat akan semakin kuat.

Masalahnya biaya pabrik mini tidak kecil. Estimasi kasar mencapai jutaan dolar per unit. Tanpa kredit lunak atau dukungan BPDPKS, koperasi sulit mewujudkannya. Karena itu, peran pemerintah menjadi sangat penting di sini.

Selain modal, standar mutu jg harus jelas. DPMO perlu standar teknis, seperti kadar air, FFA, kandungan nutrisi, hingga jejak karbon. Tanpa standar resmi, buyer global akan ragu. Mereka membutuhkan kepastian mutu yg bisa diaudit.

Strategi pasar jg menjadi kunci. Konsumen di Eropa dan Amerika kritis terhadap klaim ESG. Mereka dapat menerima produk baru hanya jika transparansi dijaga. Artinya sertifikasi, traceability, dan laporan emisi wajib tersedia dan terbuka.

Pasar domestik jg penting. Jika masyarakat Indonesia menerima minyak sawit sehat dengan harga premium, itu bisa jd bukti awal. DPMO dapat diposisikan sebagai substitusi minyak impor yg dianggap lebih bergengsi.

Branding di dalam negeri bisa memberi ruang untuk uji coba. Jika berhasil, narasi bisa dibawa ke pasar global. Konsumen internasional lebih percaya bila melihat perubahan nyata di dalam negeri. Hilirisasi jd tidak sekadar ekspor, tetapi perubahan budaya konsumsi.

Kemudian, hilirisasi sawit jg ternyata erat kaitannya dengan kebijakan fiskal. Insentif diferensial terbukti efektif. Tanpa insentif, pelaku usaha akan lebih memilih ekspor CPO mentah karena lebih mudah. Tekanan kebijakan dibutuhkan agar perilaku usaha berubah.

Insentif dapat berbentuk tarif ekspor lebih rendah untuk DPMO dibanding CPO. Selain itu, pemerintah bisa memberi keringanan pajak bagi koperasi yg membangun pabrik mini dry process.

Pendanaan jg harus diperkuat. BPDPKS yg saat ini fokus pada biodiesel dan replanting dapat memperluas mandatnya ke pendanaan inovasi pengolahan. Dengan demikian, pabrik mini DPMO bisa memperoleh kredit lunak.

Buyer global jg bisa berperan. Perusahaan multinasional yg memiliki target net-zero dapat membuat kontrak offtake dengan membeli DPMO pd harga premium. Hal ini memberi kepastian pasar dan menurunkan risiko bagi koperasi serta investor lokal.

Namun, risiko tentu tetap ada. Tanpa pengawasan, bisa muncul praktik menjual CPO biasa dengan label DPMO hanya untuk menikmati insentif. Telah banyak kasus seperti ini dengan berbagai modus, seperti MinyakKita, beras premium, dsb. Karena itu, audit independen sangat penting. Data produksi dan emisi harus terbuka dan diverifikasi.

Selain aspek ekonomi, dampak sosial jg tentu sangat besar. Hilirisasi berbasis koperasi dapat meningkatkan kesejahteraan petani kecil. Mereka tidak hanya menjual bahan mentah, tetapi jd bagian dr rantai nilai. Narasi ini kuat untuk melawan black campaign sawit.

Tantangan politik pun ada. Perusahaan besar yg sudah berinvestasi di pabrik wet process mungkin menolak perubahan. Mereka bisa sj khawatir nilai aset lama tergerus. Pemerintah di sini harus menyiapkan transisi yg adil agar inovasi tidak menimbulkan konflik baru.

Salah satu opsinya adalah insentif konversi. Pabrik yg ada dapat meng-upgrade sebagian lini ke dry process dengan dukungan pembiayaan. Transisi jd bertahap tanpa mematikan investasi lama.

Jika 20% produksi sawit dialihkan ke DPMO, kontribusi ke PDB dapat meningkat besar. Lapangan kerja baru akan muncul di sektor pengolahan, distribusi, dan riset. Efek makro hilirisasi bisa sangat signifikan.

Selain itu, reputasi Indonesia jg berpotensi naik. Selama ini sawit kerap dipandang komoditas murah dan negatif. Hilirisasi berbasis DPMO bisa mengubah persepsi itu. Indonesia bukan hanya produsen terbesar, tetapi pionir inovasi.

Ke depan, strategi harus terintegrasi. Pemerintah menyediakan regulasi, koperasi jd basis sosial, investor memberi modal, buyer global membuka pasar. Jika salah satu lemah, hilirisasi akan sangat sulit berhasil.

Akhirnya, hilirisasi sawit lewat DPMO bukan hanya soal teknologi, tetapi jg kebijakan dan branding. Dengan insentif, pendanaan, dan narasi yg tepat, sawit Indonesia bisa naik kelas. Dr komoditas mentah menjadi produk berkelas dunia.

Disclaimer:

Catatan ini adalah refleksi pengetahuan penulis tentang sektor bisnis emiten seperti $CSRA & $AALI yg diperoleh dr berbagai sumber umum seperti Youtube: https://cutt.ly/mrZ6twyD. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

1/3