$BISI - Belajar Proyeksi #3: Emiten dgn Pemulihan Kinerja (Bagian Kedua)

Setelah di artikel sebelumnya sy coba belajar menilai proyeksi emiten yg mengalami pemulihan kinerja karena faktor situasional, kini sy coba naik satu tingkat ke tipe turnaround yg lebih kompleks, yaitu emiten siklikal.

Kalau SPMA sempat turun karena tekanan sementara lalu mungkin perlahan dapat pulih seiring membaiknya daya beli, maka contoh berikutnya justru berada di sektor yg naik-turun mengikuti harga komoditas dan pola musim tanam, di mana timing menjadi segalanya.

Karakteristik emiten seperti ini tidak bisa dinilai hanya dari pertumbuhan tahunan biasa, tapi harus dipahami lewat siklus bisnisnya. Karena itu, utk melanjutkan seri proyeksi ini, sy akan membahas contoh emiten siklikal yg sedang berada di titik bottom siklusnya dan berpotensi berbalik arah, yaitu PT BISI International Tbk (BISI).

Emiten benih jagung ini memberi kita pelajaran penting tentang bagaimana membaca peluang “turnaround” dari perusahaan yg menyiapkan langkah besar justru di saat pasar sedang sepi.

Sebelum lanjut, untuk part sebelumnya bisa teman-teman simak pd link berikut:

#1 https://stockbit.com/post/21460711

#2 https://stockbit.com/post/21469322

#3A https://stockbit.com/post/21477553

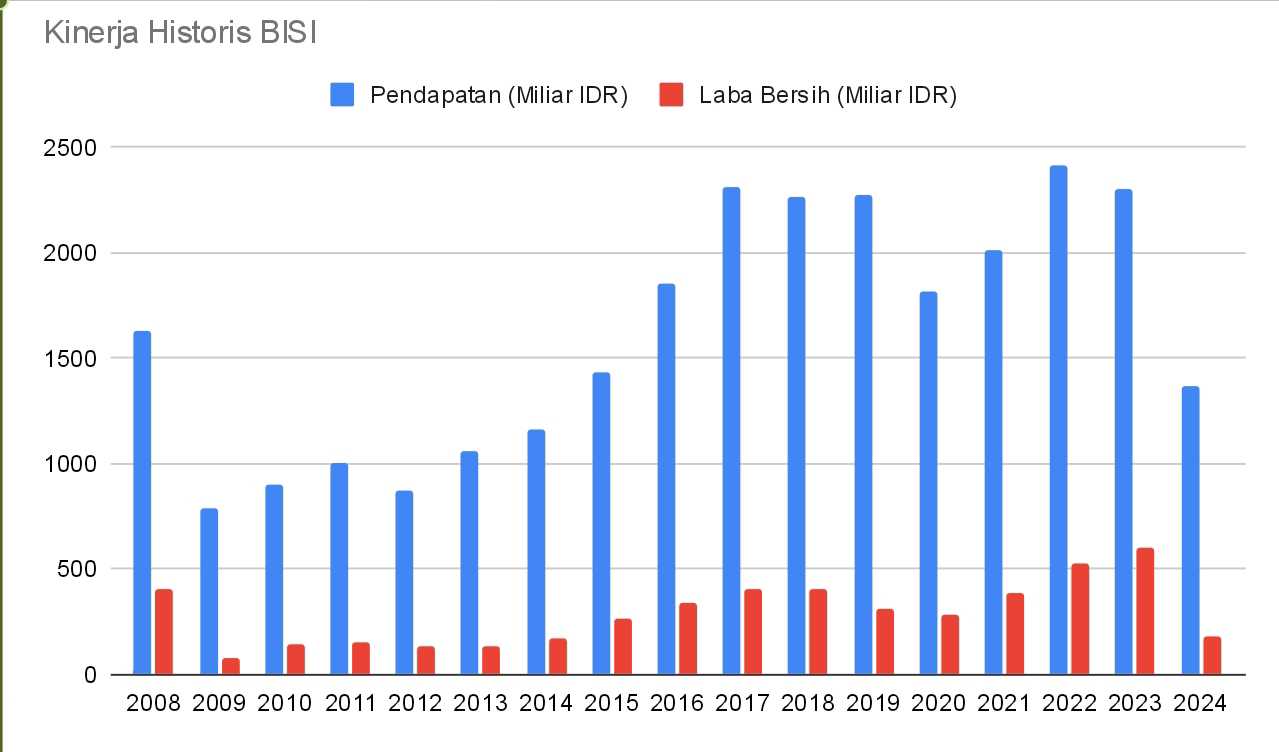

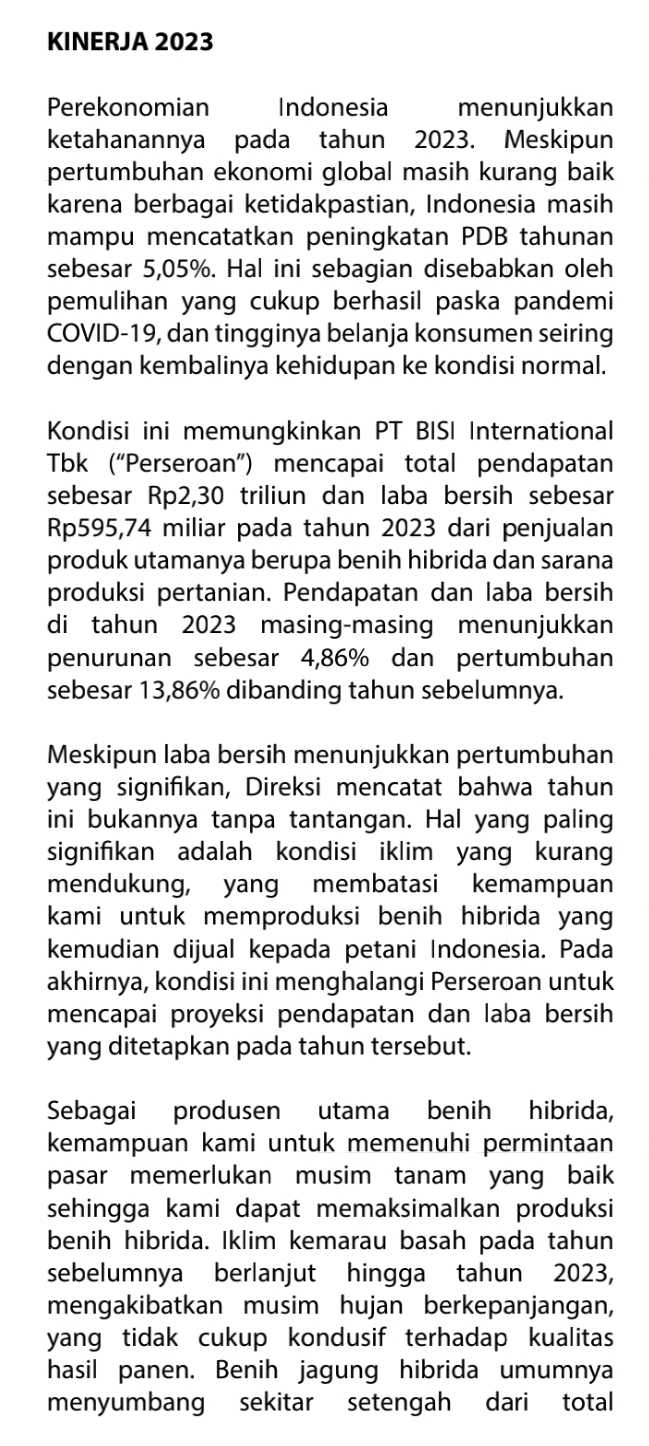

Mari kita mulai. Bila melihat kinerjanya, dapat dikatakan BISI tengah berada di lembah siklusnya. Setelah mencatatkan pendapatan lebih dr Rp2,4 triliun dan laba bersih Rp523 miliar di 2022, angka itu anjlok menjadi hanya Rp1,36 triliun dan laba Rp179 miliar di 2024. Bahkan, laporan Q2 2025 menunjukkan laba baru Rp0,8 miliar.

Sebuah penurunan tajam yg menunjukkan tekanan serius di sektor agribisnis, khususnya benih jagung dan hortikultura. Seperti emiten siklikal pd umumnya, kinerja perusahaan di sektor siklikal memang bisa berada di puncak ataupun lembah siklusnya (bottom).

Siklus ini sebenarnya bukan hal baru bagi BISI. Dalam sejarahnya, BISI selalu bergerak mengikuti irama permintaan benih jagung nasional, yg dipengaruhi harga komoditas jagung dunia dan program tanam pemerintah.

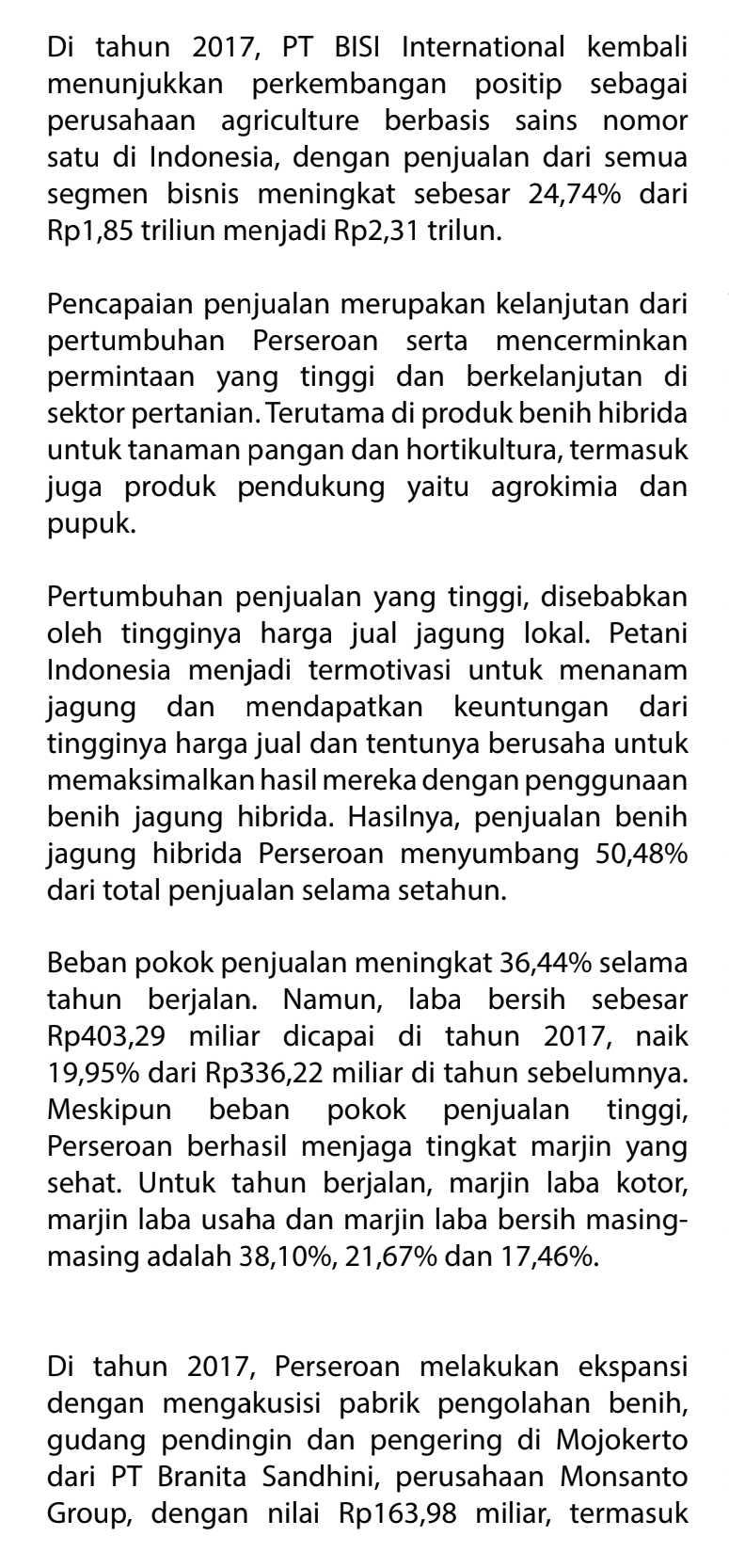

Ketika harga jagung tinggi dan petani agresif menanam, permintaan benih naik signifikan. Sebaliknya, saat harga jagung lesu, permintaan benih melemah. Inilah kenapa 2017-2018 menjadi periode puncak, sementara 2023-2024 menjadi lembah yg dalam.

Namun menariknya, di tiap siklus penurunan BISI selalu menyiapkan langkah strategis. Kita bisa lihat di laporan keuangan 2017, arus kas investasi negatif besar karena akuisisi aset dan perluasan kapasitas. Lalu di 2023, saat kas internal melimpah dr periode harga jagung tinggi, BISI jg kembali melakukan ekspansi. Artinya, manajemen tidak pasif. Mereka mengatur timing akuisisi di saat punya cadangan kas besar, selaras dgn filosofi siklus bisnisnya.

Penurunan 2023-2024 banyak dipicu faktor eksternal. Cuaca ekstrem, perubahan pola tanam, serta lemahnya harga jagung lokal membuat petani menunda pembelian benih unggul. Selain itu, permintaan dr segmen hortikultura jg ikut tertekan.

Tapi yg lebih menarik adalah arah ke depan, karena siklus seperti ini biasanya menciptakan peluang “turnaround” bagi investor sabar. Belum lg kini muncul katalis baru yg bisa mengubah arah siklus, yakni rencana penerapan program BBM E10, yaitu campuran bensin dgn 10% etanol.

Pemerintah mulai mengkaji diversifikasi sumber etanol dr bahan non-tebu, termasuk bonggol/tongkol jagung dan sorgum. Beberapa proyek pabrik bioetanol dr jagung sudah dalam tahap pengembangan, dan kalau program ini terealisasi, maka demand terhadap jagung bisa meningkat signifikan.

Dari sisi efisiensi lahan dan sumber daya, jagung punya keunggulan besar dibanding tebu. Tebu memang memberi rendemen etanol lebih tinggi, tp butuh air melimpah dan hanya cocok di lahan subur. Jagung justru bisa tumbuh di tanah kering, berkapur, bahkan di lahan marginal seperti Gunungkidul, Blora, atau NTT, apalagi jika memakai varietas unggul seperti BISI Maskot 234 dan Macho 235🍌 yg adaptif terhadap kekeringan.

Artinya, ekspansi bioetanol berbasis jagung bisa memanfaatkan lahan kurang produktif tanpa bersaing langsung dgn sawah atau tebu. Dari sudut pandang nasional, ini memberi jalan bagi program E10 tanpa konflik lahan dan tanpa beban irigasi besar.

Selain itu, jagung jg unggul dr sisi rotasi tanam dan efisiensi waktu. Dengan siklus tanam hanya sekitar 100 hari, suplai bahan baku bioetanol bisa lebih cepat dan adaptif terhadap kebutuhan energi domestik. Secara ekonomi, meski rendemen etanol per ton jagung sedikit lebih rendah, biaya totalnya bisa lebih efisien karena tak perlu investasi besar di irigasi dan lahan basah.

Kombinasi ini menjadikan jagung sebagai basis logis utk strategi energi hijau yg sesuai karakter geografis Indonesia. Menariknya, gagasan pemanfaatan jagung sebagai sumber energi bukan cuma wacana dunia nyata. Dalam seri Mobile Suit Gundam: Iron-Blooded Orphans, diceritakan bahwa koloni Mars bergantung pd jagung sebagai bahan dasar energi terbarukan utk menopang kehidupan dan operasional mereka.

Jagung diolah menjadi biofuel yg efisien dan berkelanjutan, menggambarkan masa depan di mana energi bersih berasal dr hasil bumi (mars 😹), bukan fosil. Imajinasi itu justru makin relevan sekarang, karena dunia nyata mulai menapaki arah serupa dengan mencari sumber energi baru dr hasil pertanian, termasuk jagung.

Jika skenario E10 bahkan mungkin E100 ke depannya berjalan, maka bukan cuma industri energi yg diuntungkan, tapi jg sektor benih. Karena permintaan jagung sebagai bahan baku bioetanol otomatis mendorong luas tanam dan kebutuhan benih unggul. Di titik inilah BISI akan kembali menjadi pemain utama, mengingat pangsa pasar benih jagung unggul mereka di atas 40% secara nasional.

Kemudian untuk membuat proyeksi kinerja masa depan untuk emiten siklikal seperti BISI, menurut sy kita tidak bisa hanya menggunakan pendapatan-laba bersih dr kinerja tahun terakhir sebagai basis data untuk diproyeksikan. Kalau secara logika siklikal, pemulihan biasanya mengarah ke mean reversion atau titik rata-rata historis antara lembah dan puncak, bukan sekadar pertumbuhan linier dr dasar atau kinerja terakhirnya.

Karena itu, model proyeksi untuk emiten siklikal seperti BISI sebaiknya menggunakan kinerja terbaik masa lalu (2017-2018 dan 2021-2022) sebagai acuan potensi puncak siklus berikutnya. Dari data historis, pendapatan puncak BISI mencapai sekitar Rp2,0-2,4 triliun, dgn laba bersih Rp400-Rp523 miliar.

Dengan dasar itu, kita bisa membangun dua skenario. Skenario konservatif mengasumsikan pemulihan bertahap dgn pertumbuhan 15-20% per tahun dr level 2024. Maka di 2026, pendapatan bisa mendekati Rp1,8-2,0 triliun, dgn laba bersih sekitar Rp250-300 miliar. Jika BISI menjaga margin di kisaran 14-15%, valuasi PER 8-10x saja sudah menempatkan harga wajar di kisaran Rp1.300-Rp1.500 per saham.

Sedangkan skenario optimis, yg memasukkan potensi lonjakan permintaan dari program E10, bisa mendorong pendapatan kembali ke level Rp2,3-2,5 triliun dgn laba Rp450-500 miliar pd 2027. Dengan asumsi PER bisa sampai ke 12-13x karena sentimen sektor agribisnis positif, maka harga wajar bisa berada di kisaran Rp1.900-Rp2.200. Ini berarti upside 100-130% dari harga saat ini di Rp920.

Logika ini lebih realistis karena berbasis pd kapasitas yg sudah terbukti, bukan asumsi ekspansi fiktif. BISI sudah pernah mencapai level itu sebelumnya tanpa bantuan katalis bioetanol. Jika sekarang muncul potensi tambahan permintaan dr E10, maka puncak berikut tentu bisa sj lebih tinggi dr sebelumnya.

Namun tentu, risiko tetap ada. Ketergantungan pd kebijakan pemerintahan yg terkesan agak "bahlul", fluktuasi harga jagung dunia, serta kecepatan realisasi proyek bioetanol menjadi faktor pembatas. Karena itu, skenario konservatif tetap penting sbg patokan dasar investasi. Jika di skenario konservatif saja valuasi sudah menarik, maka investor punya margin of safety besar saat memasuki fase pemulihan.

Dalam konteks lebih luas, story BISI menggambarkan bagaimana emiten siklikal tdk bisa dinilai hanya dr satu tahun buruk. Justru di lembah seperti inilah peluang mulai terbentuk. Ketika market melihat penurunan sebagai sinyal akhir, nyubi impostor seperti sy malah melihatnya sebagai fase akumulasi.

Kombinasi kas kuat, manajemen yg berpengalaman melewati siklus, dan peluang makro dr kebijakan energi terbarukan menjadikan BISI contoh turnaround play di sektor agribisnis. Sama seperti musim tanam yg selalu datang kembali setelah paceklik, bisnis benih pun selalu menemukan musim semi-nya.

Dan bagi investor yg sabar menanam di saat tanah masih kering, hasil panen biasanya jauh lebih manis di tahun-tahun setelahnya.

Disclaimer:

Catatan ini adalah refleksi pengetahuan penulis tentang metode proyeksi sampai valuasi dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pd tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

Tag Emiten Agribisnis lainnya:

$PSGO $SAMF

1/9