$ADES - Belajar Proyeksi #1 - Emiten yg Bertumbuh

Sebagai nyubi, sy kadang heran kenapa kok bisa ada emiten yg terbang tinggi padahal LK nya masih jelek? Kenapa kok ada investor terkenal, selebbit, atau inpluencer yg beli emiten PER > 20x atau PBV 2x. Maksud sy, itu kan mahal? Kok tetap dibeli?

Nah ternyata dlm dunia investasi, ada satu hal yg sering jd pembeda antara investor nyubi seperti sy dgn para investor yg bisa membaca peluang lebih cepat, yaitu kemampuan membuat proyeksi kinerja emiten dan memperkirakan valuasinya.

Banyak orang merasa itu sesuatu yg rumit dan hanya bisa dilakukan analis profesional, padahal setelah sy coba pelajari, secara prinsip dasarnya justru sederhana. Selama kita punya data historis yg memadai, sedikit asumsi realistis, dan pemahaman tentang model bisnis serta rencana ekspansi perusahaan, kita sudah bisa menyusun gambaran ke depan.

Itulah mengapa kemampuan ini menjadi sangat penting. Oleh karena harga saham jangka panjang cenderung mengikuti arah fundamentalnya, dan proyeksi adalah alat bantu untuk melihat arah itu lebih dulu. Curi start dengan berbekal hitung-hitungan logis dan keyakinan atas hitungan tersebut.

Kalau sy coba jabarkan hal-hal yg sudah sy coba pelajari terkait proyeksi sampai valuasi, langkah paling awal selalu dimulai dr proyeksi pendapatan atau revenue. Caranya ternyata tidak perlu rumit. Kita bisa mulai dengan melihat data historis pertumbuhan penjualan beberapa tahun terakhir.

Dari situ kita ambil rata-rata pertumbuhan tahunan atau tren musiman. Lalu, kita masukkan faktor tambahan jika ada katalis yg jelas, misalnya perusahaan sedang membangun pabrik baru, menambah kapasitas mesin, atau meluncurkan lini bisnis baru.

Katalis seperti ini bisa kita konversi menjadi asumsi pertumbuhan tambahan di atas tren historis. Misalnya, jika pabrik baru diyakini menambah kapasitas 30% mulai tahun depan, kita bisa tambahkan pertumbuhan penjualan sesuai skenario itu. Hasilnya berupa angka proyeksi pendapatan tahunan yg lebih realistis, bukan sekadar meneruskan tren masa lalu.

Pendekatan ini bukan hanya membuat kita lebih dekat dengan kondisi sebenarnya, tapi jg membantu memahami dr mana potensi pertumbuhan itu datang. Jadi, ketika nanti kita menghitung laba, EPS, hingga nilai wajarnya, kita sudah punya fondasi yg solid. Revenue menjadi semacam “pondasi rumah” sebelum membangun lantai-lantai berikutnya.

Berikutnya, artikel ini akan sy bagi untuk beberapa kasus umum yg kadang sy temui, yaitu:

#1 Proyeksi emiten yg konsisten bertumbuh

#2 Proyeksi emiten yg ekspansi pabrik

#3 Proyeksi emiten yg pemulihan kinerja

#4 Proyeksi emiten yg merubah/menambah lini bisnis

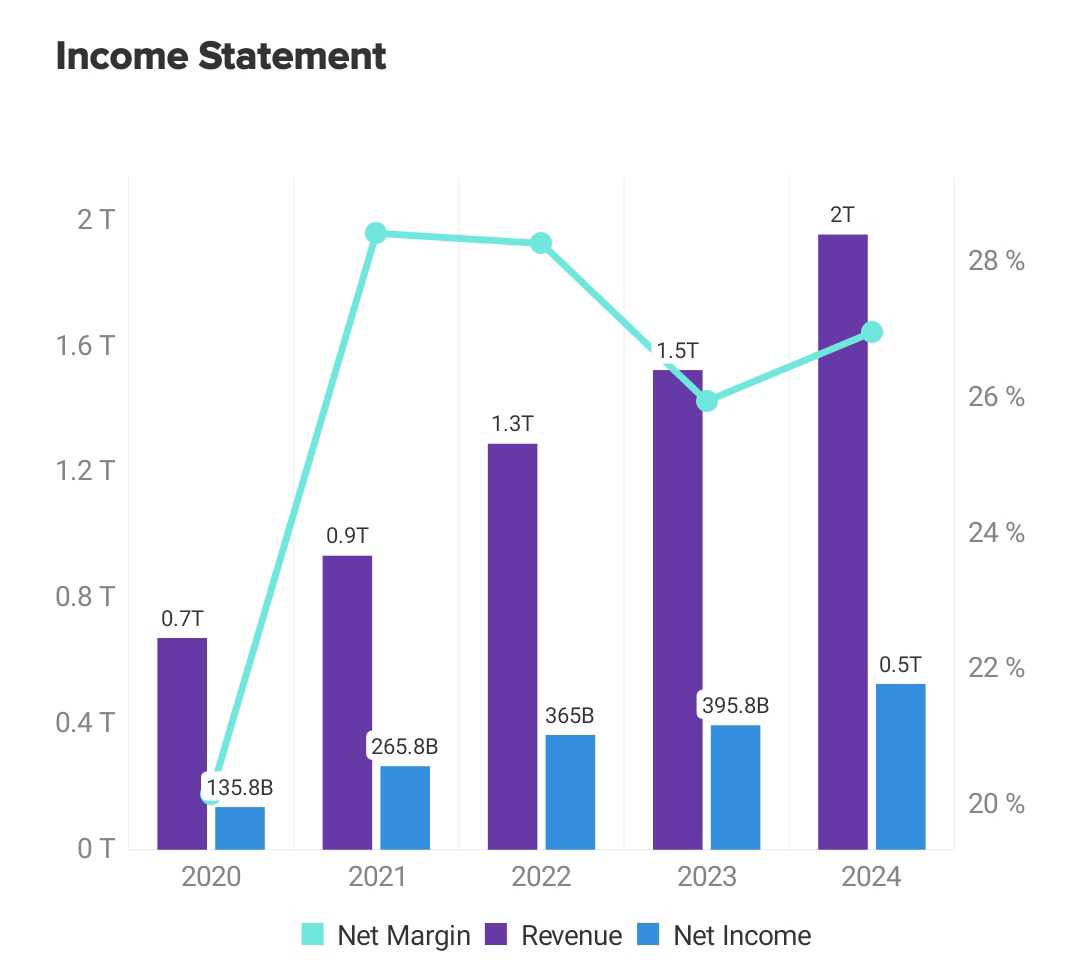

Baik, kita lanjutkan artikel bagian pertama ini. Jadi, setelah memahami cara sederhana menyusun proyeksi pendapatan, kita coba langsung mempraktekkannya. Salah satu contoh menarik adalah PT Akasha Wira International Tbk (ADES) yg selama beberapa tahun terakhir mencatat pertumbuhan penjualan konsisten.

Data historis menunjukkan revenue perusahaan ini naik dr Rp673 miliar pd 2020 menjadi Rp1,956 triliun pd 2024 atau tumbuh sekitar 190,6% dlm empat tahun. Kalau dihitung rata-rata pertumbuhan tahunan (CAGR) mencapai 47,7%.

Angka ini menunjukkan kinerja luar biasa, tetapi untuk membuat proyeksi ke depan sy rasa kita perlu bersikap konservatif agar hasilnya tidak terlalu optimistis. Dalam contoh ini kita gunakan asumsi pertumbuhan moderat 25% saja untuk tahun 2025.

Dengan asumsi pertumbuhan 25%, proyeksi pendapatan ADES tahun 2025 akan mencapai sekitar Rp2,45 triliun. Karena rata-rata margin bersihnya selama ini sekitar 26%, maka laba bersihnya diperkirakan mencapai Rp635,7 miliar.

Dan entah kebetulan atau tidak, berdasarkan laporan kinerja ADES dalam semester pertama 2025, kalau disetahunkan pendapatannya sudah mencapai Rp2.373 miliar dengan laba bersih Rp633 miliar. Hampir mendekati proyeksi yg kita buat.

Kemudian laba proyeksi tadi (Rp635,7 miliar) jika kita bagi dengan jumlah saham beredar sebanyak 589,9 juta lembar, EPS proyeksi 2025 menjadi sekitar Rp1.078 per lembar. Angka-angka sederhana ini sudah memberi gambaran kasar tentang potensi laba per saham di masa depan tanpa harus memakai model rumit.

Langkah berikutnya adalah mengonversi EPS itu menjadi nilai wajar saham atau fair value. Cara paling mudah dan populer di kalangan investor adalah menggunakan pendekatan Price to Earnings Ratio (PER). Kita bisa mengambil rata-rata PER historis atau rentang standar deviasi yg umum digunakan.

Dalam contoh ADES, sy gunakan data PER standar deviasi untuk rentang lima tahunan, agar menyesuaikan dengan data pertumbuhan awal yg diambil adalah lima tahunan jg.

Berdasarkan data di @stockbit, rata-rata PER lima tahun terakhir (mean) tercatat di 10,78x. Mengalikan PER ini dengan EPS proyeksi Rp1.078 menghasilkan nilai wajar sekitar Rp11.621 per lembar untuk skenario konservatif.

Untuk skenario lebih optimistis, kita bisa gunakan PER +1 standar deviasi yaitu 13,74x sehingga nilai wajarnya menjadi sekitar Rp14.812 per lembar. Dengan pola seperti ini, nyubi seperti sy bisa dengan mudah menyusun dua skenario, yaitu proyeksi konservatif dan optimistis, sehingga punya rentang estimasi harga wajar yg mungkin lebih realistis.

Tetapi kalau bingung dan mau satu angka bulat sebagai acuan utama untuk menentukan harga sudah di fair valuenya atau belum, alias sudah mahal atau masih murah, kita bisa ambil nilai tengah dr dua angka proyeksi tersebut. Maka jika dirata-rata, fair value ADES untuk FY2025 adalah Rp13.216 per lembar.

Kemudian berapa harga ADES sekarang? Saat tulisan ini dibuat, harganya ternyata Rp13.200 per lembar. 😅

Kalau tanggal 26 Maret 2025 ketika LK FY2024 rilis sy membeli saham ADES di harga penutupannya, yaitu Rp9.775 per lembar, bararti sekarang harusnya sy floating profit 35%.

Lalu untuk proyeksi tahun- tahun berikutnya, misalnya 2026, metode yg sama bisa diterapkan. Cukup ulangi pola yg sama. Naikkan asumsi revenue sesuai pertumbuhan yg diperkirakan, hitung laba dengan margin bersih, turunkan EPS berdasarkan jumlah saham, lalu kalikan dengan PER historisnya.

Hasilnya akan menjadi road map yg jelas bagi nyubi seperti sy tentang potensi fundamental emiten ke depan, lengkap dengan estimasi harga wajarnya. Tanpa perlu model keuangan super rumit pun kita sudah bisa mendapat gambaran cukup solid untuk mengambil keputusan investasi yg lebih percaya diri.

Disclaimer:

Catatan ini adalah refleksi pengetahuan penulis tentang metode proyeksi sampai valuasi dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

Random Tag $AISA $MYOR

1/2