$SPMA - Belajar Proyeksi #3 - Emiten dgn Pemulihan Kinerja (Contoh Pertama)

Pada artikel bagian pertama sy sudah membahas proyeksi emiten yg bertumbuh konsisten, lalu di bagian kedua kita bahas proyeksi untuk emiten yg ekspansi pabrik. Keduanya bisa teman-teman simak pd link berikut:

#1 https://stockbit.com/post/21460711

#2 https://stockbit.com/post/21469322

Kali ini kita masuk ke topik ketiga yg tak kalah menarik, yaitu proyeksi utk emiten yg sedang mengalami pemulihan kinerja.

Emiten jenis ini biasanya terbagi dua. Pertama, emiten yg historisnya konsisten bertumbuh tapi 1–2 tahun terakhir sempat turun, entah karena faktor makro atau situasional, lalu berpotensi pulih dan meneruskan tren jangka panjangnya. Kedua, emiten yg memang bergerak di sektor siklikal sehingga naik turunnya mengikuti siklus industri. Di artikel ini sy ambil contoh pertama dulu supaya lebih mudah dipahami.

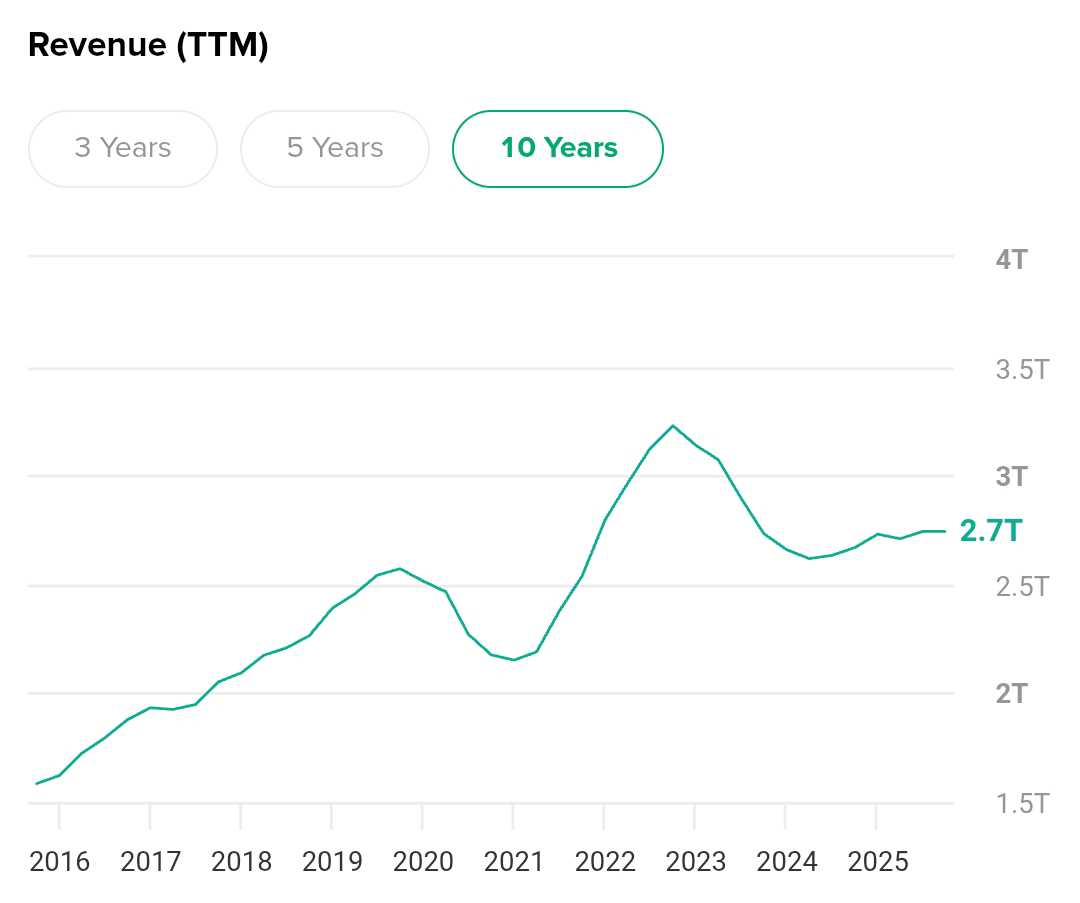

Sebagai contoh, sy pakai PT Suparma Tbk (SPMA). Emiten kertas ini termasuk pemain lama dgn basis pelanggan UMKM dan Horeka. Dalam sepuluh tahun terakhir revenue dan laba bersihnya cenderung naik stabil, tapi pd 2020 kinerjanya sempat drop karena pandemi COVID-19 dan bisa rebound bahkan mencetak rekor kinerja baru di 2022.

Namun setelahnya, 2023–2024 kinerjanya turun karena kombinasi daya beli yg melemah dan tekanan biaya produksi pasca-COVID. Net margin yg biasa di kisaran 10% sempat turun, meski kapasitas dan jaringan distribusi tetap sama atau bahkan mungkin sudah meningkat. Karena itu menarik utk sy coba buat proyeksinya ketika pulih.

Data 2022 menunjukkan revenue Rp3,1 triliun dgn net margin 10,7% sehingga laba bersih Rp336 miliar. Namun 2023–2024 turun ke sekitar Rp2,7 triliun dgn margin 4-6% saja. Kalau kita asumsikan 2026 ekonomi membaik dan permintaan UMKM/Horeka pulih, SPMA bisa kembali ke revenue Rp3,1 triliun dgn margin 10,7%.

Artinya jika laba bersih kembali ke Rp336 miliar, dgn jumlah saham beredar 3,15 miliar lembar, EPS bisa mencapai Rp107 per lembar. Kemudian dari sini kita bisa pakai PER historis utk dapat fair value.

Data standar deviasi di @Stockbit pd rentang 10 tahunan menunjukkan mean PER SPMA 6,25x dan +1 deviasi 9,55x. Kalau kita kali EPS Rp107 dgn PER 6,25x, fair value konservatifnya Rp666 per lembar. Kalau pakai skenario optimistis PER 9,55x, fair valuenya Rp1.018 per lembar.

Saat ini SPMA diperdagangkan di kisaran Rp460, jadi ada potensi upside yg lumayan besar kalau pemulihan kinerja benar-benar terjadi. Namun proyeksi pemulihan kinerja ini berbeda dgn proyeksi ekspansi pabrik. Kita harus sabar betul karena triggernya bukan kapasitas baru melainkan perbaikan permintaan dan margin. Bisa saja butuh waktu lebih lama dr perkiraan atau tidak pulih penuh seperti dulu.

Meski begitu, sejauh ini metode tadi banyak membantu sy dlm menilai potensi emiten yg “jatuh sementara” tapi punya fondasi bisnis yg sehat. Dgn melihat data kinerja terbaik masa lalu, dr penjualan dan margin, lalu menurunkannya ke laba, EPS dan fair value, kita jd punya panduan sendiri berapa potensi return yg bisa kita peroleh.

Disclaimer:

Catatan ini adalah refleksi pengetahuan penulis tentang metode proyeksi sampai valuasi dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pd tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

Random Tag: $INKP $PACK

1/3