DVLA

Darya-Varia Laboratoria Tbk.

1,675

+5

(0.30%)

25,600

Volume

35,190

Avg volume

Company Background

PT Darya-Varia Laboratoria Tbk. atau DVLA memiliki bidang usaha Industri Farmasi berkedudukan di Jakarta, Indonesia. Perseroan memproduksi produk-produk berkualitas tinggi untuk lini produk Consumer Health dan Ethical. Saat ini, 92,66% saham Darya-Varia dimiliki oleh Blue Sphere Singapore Pte. Ltd. (BSSPL). BSSPL merupakan afiliasi dari United Laboratories, Inc. (Unilab) yang saat ini memiliki jaringan afiliasi tersebar di negara-negara Asia, termasuk di Indonesia, Vietnam, Myanmar, Thailand, Malaysia, Singapura, Laos, Kamboja dan Cina. Brand produk DVLA diantaranya NATURE-E, ENERVON-C, NEOZEP FORTE, NEW DIATABS dan VICEE.

$DVLA nitip jejak untuk masa depan.

$DVLA Baru aja beli suplemen Vitamin D3 Forti-D 2000 IU. Dengan harganya di kisaran Rp.85.000 dan dapat 28 tablet, menurut saya ini termasuk terjangkau dan bisa bersaing dengan brand lain. Saya suka dengan kemasannya karena tidak pakai botol plastik. Dulu pernah beli suplemen pakai botol plastik, dan lama tidak dikonsumsi setelah sempat dibuka, eh malah jadi jamuran isinya. Jadi ingin masuk dan invest di sahamnya juga deh. 😊

saya cek $DVLA harga di tahun 2006 sekitar 400 an, klo BEI melindungi investor harusnya diterima saja lah. kan udah cuan 5x dari TO

$DVLA LK Q2 2025: Sengketa Pajak Ribet

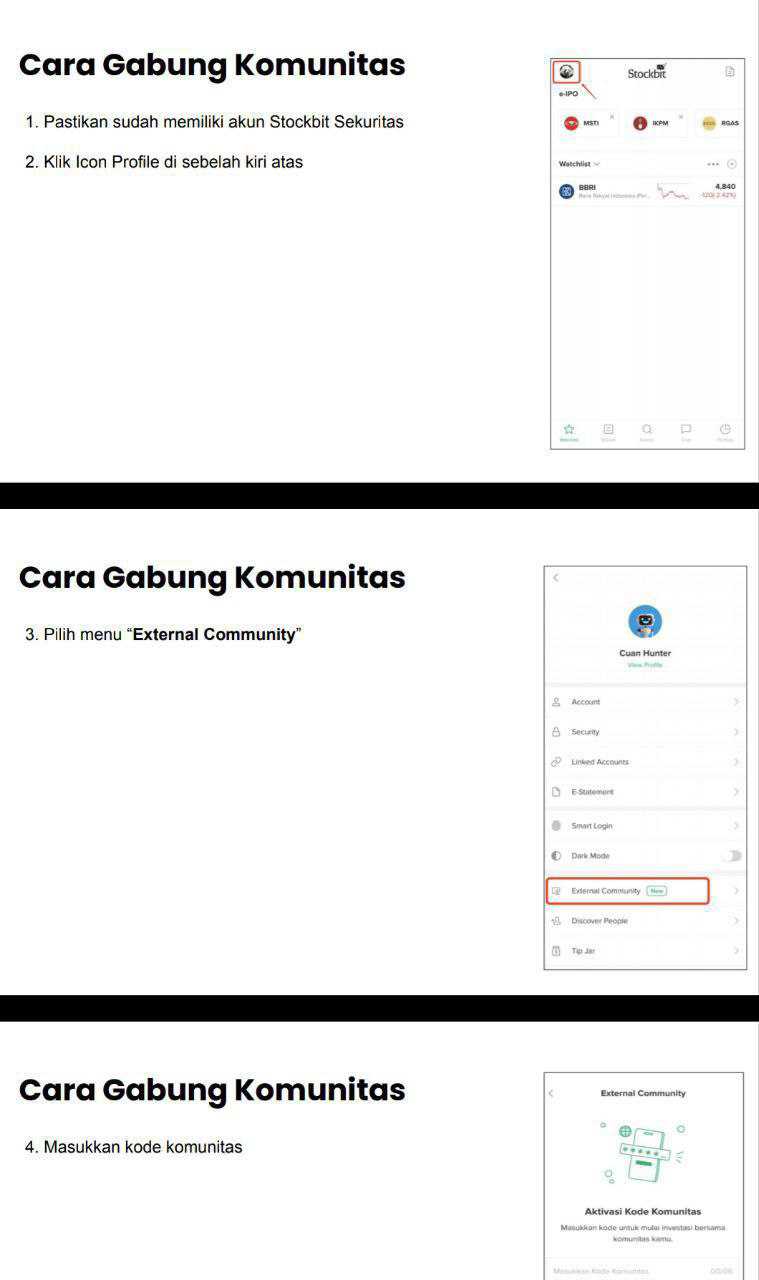

Lanjutan dari postingan sebelumnya tentang saham di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Darya-Varia Laboratoria Tbk atau DVLA adalah salah satu perusahaan farmasi yang sudah lama malang melintang di industri kesehatan Indonesia sejak berdiri tahun 1976. Kantor pusatnya ada di Jakarta, sedangkan pabriknya ada di Bogor. Meski sudah IPO sejak 1994 dan sempat beberapa kali rights issue serta stocksplit, struktur modalnya kini tergolong bersih. Dari total modal dasar 4,48 miliar lembar saham, yang beredar baru 1,12 miliar lembar. Perusahaan ini juga sempat mengakuisisi penuh PT Prafa di tahun 2014, sehingga tidak perlu terbitkan saham baru karena memang sudah 100% dimiliki. Upgrade skill https://cutt.ly/Ve3nZHZf

DVLA beroperasi cukup lengkap dari hulu ke hilir. Mereka bukan cuma bikin obat resep dan produk kesehatan seperti suplemen, tapi juga punya lini bisnis jasa maklon dan ekspor. Bahkan mereka punya hubungan bisnis cukup kuat dengan raksasa global seperti Procter & Gamble, Pierre Fabre, sampai Concord Pharmaceuticals. Produk Vicks yang terkenal itu, misalnya, diproduksi oleh mereka. Tapi yang paling menarik justru ada di sisi distribusi. Sekitar 75% penjualan mereka datang dari satu distributor saja yaitu PT Anugerah Pharmindo Lestari. Ini angka yang besar banget, dan artinya perusahaan sangat bergantung pada satu pintu penjualan. Meski si distributor ini anak perusahaan grup besar multinasional, tetap saja ini adalah titik rawan.

Kalau bicara angka, pendapatan semester I 2025 tercatat Rp1,086 triliun, turun tipis 0,1% dibanding tahun lalu. Tapi COGS-nya justru turun 5,47%, bikin laba kotor naik 4,85% ke Rp592 miliar. Artinya mereka berhasil tekan biaya produksi. Laba usaha juga naik 4,05% ke Rp161 miliar. Tapi karena ada rugi selisih kurs Rp4,9 miliar dan pajak naik 14,63%, laba bersihnya cuma tumbuh 1,74% ke Rp121 miliar. Margin bersih stabil di 11,18%, dan ini masih sangat sehat. EPS juga naik tipis dari Rp107 ke Rp108 per lembar.

Yang patut diacungi jempol justru performa arus kasnya. Kas operasi mereka melonjak hampir dua kali lipat, dari Rp80 miliar jadi Rp154 miliar. Penerimaan dari pelanggan naik signifikan ke Rp1,059 triliun. Dengan belanja capex Rp48 miliar, mereka masih punya free cash flow Rp106 miliar. Ini angka yang bagus banget buat perusahaan manufaktur farmasi.Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi neraca, aset total naik 10,94% jadi Rp2,39 triliun, didorong aset lancar yang tumbuh 14,83%. Kas naik 31%, piutang naik 5%, dan persediaan naik 15%. Di sisi liabilitas, utang jangka pendek naik tajam 30% karena ada utang dividen Rp75 miliar. Total liabilitas naik 27% jadi Rp905 miliar, sedangkan ekuitas hanya tumbuh 3% ke Rp1,49 triliun. Rasio utang terhadap ekuitas naik dari 0,49x jadi 0,61x, tapi ini masih tergolong sehat.

Rasio lancar memang turun dari 2,69x jadi 2,37x, tapi tetap menunjukkan likuiditas solid. Modal kerja neto juga naik ke Rp1 triliun. Artinya meski utang jangka pendek naik, kas dan aset lancar mereka lebih dari cukup buat nutupin. Dividen yang diumumkan tahun ini Rp75 miliar, naik dari Rp72 miliar tahun lalu. Dengan free cash flow yang besar, dividen ini sangat aman.

Risiko utama DVLA ada di dua sisi. Pertama, risiko mata uang asing. Mereka enggak pakai lindung nilai alias hedging, padahal mereka punya eksposur besar ke dolar dan euro. Di semester I 2025, mereka rugi selisih kurs Rp4,9 miliar. Simulasi manajemen menunjukkan kalau dolar naik 10%, laba sebelum pajak naik Rp5,4 miliar. Tapi kalau euro naik 10%, laba justru turun Rp1,2 miliar. Kedua, sengketa pajak. DVLA lagi banding atas tagihan pajak senilai Rp92 miliar. Kalau kalah, dampaknya bisa menggerus kas mereka.

Lalu ada juga ketergantungan cukup tinggi ke pihak berelasi. Misalnya, biaya jasa manajemen ke induk usaha Blue Sphere Singapore sebesar Rp21,5 miliar, yang setara hampir 20% dari beban administrasi. Lalu ada royalti ke United Life Sciences sebesar Rp15,9 miliar, 5% dari beban pemasaran. Hubungan maklon dua arah dengan PT Medifarma juga lumayan besar. Ini semua transaksi legal, tapi nilainya cukup signifikan.

DVLA punya operasi yang efisien, marjin yang sehat, arus kas yang kuat, dan struktur modal yang stabil. Tapi mereka punya dua PR besar yaitu ketergantungan ke satu pelanggan dan risiko kurs. Kalau dua hal ini bisa dikelola, mereka punya peluang tumbuh stabil dan konsisten bagi investor. Namun kalau hubungan dengan distributor utama terganggu atau kurs berfluktuasi parah, itu bisa jadi batu sandungan. Sisanya, kinerja keuangannya solid dan layak dapat perhatian investor yang cari sektor farmasi dengan kas kuat dan margin tebal.Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi saham DVLA saat ini, kalau dilihat dari berbagai sudut metrik, sebenarnya cukup menarik buat investor yang cari saham undervalued tapi tetap sehat. Dengan harga Rp1.670 dan EPS tahunan Rp216, PER-nya cuma 7,73x. Itu tergolong murah untuk sektor farmasi yang biasanya stabil dan punya margin tinggi. Tapi kalau kita lihat pertumbuhan laba yang cuma 1,74%, PEG-nya jadi tinggi di 4,44x, yang artinya valuasi rendah itu sebenarnya belum disertai growth yang signifikan.

PBV-nya ada di 1,25x, masih wajar dan belum terlalu premium. Kalau dihitung berdasarkan nilai buku berwujud alias tangible, nilainya jadi 1,29x. Bahkan kalau kita pakai nilai wajar properti dan aset tetap, NAV per saham sekitar Rp1.588, yang artinya harga sekarang Rp1.670 hanya sedikit premium. Dari sisi kas, DVLA terlihat sangat efisien. P/CFO cuma 6,05x, dan P/FCF cuma 8,80x. Artinya perusahaan ini kuat di arus kas, walaupun growth laba biasa saja.

EV/EBITDA 5,83x dan EV/EBIT 7,14x menunjukkan valuasi enterprise yang juga masih masuk akal. Bahkan EV/CFO dan EV/FCF masing-masing hanya 7,46x dan 10,85x, makin memperkuat bahwa perusahaan ini menghasilkan cukup banyak kas dibanding valuasinya. Dividend yield di 6,59% juga menarik, payout ratio 50,93% artinya separuh laba dibagikan ke investor. Jadi meski nggak agresif tumbuh, perusahaan ini tetap bagi hasil dengan konsisten.

Kalau mau ke valuasi ideal PBV 1,5x dan PER 15x, harga saham harus naik ke sekitar Rp2.000 untuk PBV dan Rp3.240 untuk PER. Biar bisa sampai situ, perusahaan harus naikin growth-nya. Caranya bisa dengan perbaikan strategi produk, masuk segmen baru, ekspansi pasar, sampai eksploitasi lini jasa konsultasi yang baru masuk AD/ART. Selain itu, mengurangi ketergantungan ke satu distributor dan mulai lindungi diri dari risiko kurs juga bisa bantu naikkan margin dan laba bersih. Kalau hal-hal ini dilakukan, investor bisa lihat prospek lebih cerah, valuasi bisa naik, dan target ideal pun bukan mimpi lagi.

Tapi kalau dibiarkan stagnan, harga sahamnya bisa stuck. Investor growth nggak tertarik, dan dividen saja belum tentu cukup jaga daya tarik. Apalagi kalau kurs makin volatile atau distributor utamanya bermasalah, risikonya bisa langsung kena ke pendapatan. Jadi bola sekarang di tangan manajemen. Kalau bisa unlock value yang selama ini tertahan, potensi ke valuasi ideal sangat terbuka. Kalau tidak, DVLA akan terus jadi saham stabil dan murah, tapi kurang seksi buat pasar yang lapar pertumbuhan.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau DVLA pada akhirnya kalah dalam sengketa pajak yang sedang berlangsung, dampaknya akan langsung terasa di laporan keuangan, baik di sisi liabilitas maupun laba rugi. Sesuai kebijakan akuntansi yang mereka terapkan, seluruh kekurangan pembayaran pajak termasuk bunga dan sanksi akan diakui sebagai bagian dari beban pajak kini dan dicatat sebagai liabilitas di neraca.

Dalam kasus sengketa pajak tahun fiskal 2019, perusahaan awalnya menerima surat ketetapan pajak dengan total tagihan Rp118 miliar. Setelah mengajukan keberatan, sebagian ditolak dan sebagian dikoreksi, sehingga jumlahnya turun menjadi Rp92 miliar. Jumlah ini sekarang masih dalam proses banding ke Pengadilan Pajak. Kalau banding ini ditolak dan keputusan berkekuatan hukum tetap, maka DVLA harus mencatat seluruh Rp92 miliar sebagai utang pajak yang pasti dibayar. Ini akan menambah liabilitas di neraca, kemungkinan dicatat di akun “utang pajak” atau “liabilitas pajak lainnya”.

Dampaknya ke laba juga tidak main-main. Rp92 miliar itu akan dibukukan sebagai beban pajak di laporan laba rugi, tepatnya di pos “beban pajak penghasilan”. Artinya, laba bersih periode saat putusan final keluar akan tergerus sebesar itu. Kalau misalnya laba tahunan perusahaan di kisaran Rp240 miliar seperti proyeksi 2025, maka Rp92 miliar akan memangkas hampir 40% dari laba tersebut. Ini jelas akan berdampak negatif terhadap EPS, rasio profitabilitas, dan mungkin juga persepsi investor terhadap risiko fiskal perusahaan.

Manajemen memang menyatakan bahwa mereka membuat estimasi dan pertimbangan atas ketidakpastian pajak dan mengakui liabilitas hanya jika kemungkinan besar pajak tambahan akan dibayar. Tapi dalam praktiknya, sengketa seperti ini bisa berakhir dengan putusan di luar prediksi, dan kalau kalah, laporan keuangan harus segera disesuaikan. Oleh karena itu, sengketa ini bukan sekadar catatan tambahan, tapi bisa menjadi sumber perubahan besar dalam performa keuangan perusahaan jika hasilnya tidak memihak.Upgrade skill https://cutt.ly/Ve3nZHZf

DVLA memiliki kebijakan akuntansi umum untuk mengakui liabilitas atas ketidakpastian pajak berdasarkan estimasi apakah pajak tambahan akan dibayarkan. Jadi secara prinsip, mereka bisa mencatat provisi jika yakin akan ada kewajiban tambahan. Namun untuk kasus sengketa pajak tahun fiskal 2019 senilai Rp92 miliar yang masih dalam proses banding ke Pengadilan Pajak, tidak ada bukti eksplisit dalam laporan bahwa perusahaan sudah mencatat provisi khusus untuk nominal tersebut.

Yang tertulis di laporan posisi keuangan hanya estimasi utang pajak penghasilan tahun berjalan sebesar Rp17,5 miliar per 30 Juni 2025 dan Rp19,4 miliar per 31 Desember 2024. Ini adalah angka yang biasanya mencerminkan pajak tahun berjalan, bukan liabilitas potensial dari sengketa lama. Dengan kata lain, tidak ada penjelasan atau rincian yang menunjukkan bahwa Rp92 miliar dari hasil koreksi fiskal tersebut sudah dicatat sebagai provisi atau kewajiban kontinjensi di neraca. Upgrade skill https://cutt.ly/Ve3nZHZf

Fakta bahwa perusahaan masih berencana mengajukan banding ke Pengadilan Pajak juga memperkuat kesimpulan bahwa mereka belum mencatat kewajiban itu secara penuh. Biasanya selama proses keberatan atau banding masih berjalan dan hasil akhirnya belum pasti, perusahaan memang belum wajib mengakui secara penuh jumlah tersebut sebagai liabilitas, selama mereka menilai peluang kalahnya tidak signifikan. Namun jika kalah di pengadilan, barulah perusahaan harus mengakui seluruh jumlah tersebut sebagai beban pajak dan liabilitas dalam periode laporan keuangan saat putusan keluar.

Singkatnya walaupun kebijakan pengakuan ketidakpastian pajak sudah ada, belum ada bukti bahwa perusahaan sudah membentuk provisi spesifik untuk sengketa pajak Rp92 miliar ini. Maka risiko ke depan tetap ada dan jika putusan banding tidak berpihak pada perusahaan, dampaknya akan langsung menghantam laba dan neraca.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau kamu beli saham PT Darya-Varia Laboratoria Tbk atau DVLA sejak IPO tahun 1994 lalu disimpan sampai hari ini, hasilnya lumayan bikin senyum lebar. Saat IPO pada 12 Oktober 1994, harga saham DVLA dipatok di Rp6.200 per lembar dengan nilai nominal Rp1.000. Tapi setelah itu, perusahaan melakukan dua kali stocksplit. Pertama dari Rp1.000 ke Rp500 di tahun 1995, lalu dari Rp500 ke Rp250 di tahun 2010. Selain itu, mereka juga dua kali melakukan rights issue yaitu pada tahun 1996 dan 1998. Semua aksi korporasi ini membuat jumlah saham yang beredar jadi jauh lebih banyak.

Kalau dihitung total, sekarang jumlah saham yang beredar sudah 112 kali lipat dibanding saat IPO. Jadi kalau dulu kamu punya 1 lot, sekarang nilainya setara dengan 112 lot. Karena ada stocksplit dan rights issue, kita sesuaikan juga harga IPO-nya. Dari Rp6.200 tadi, kalau dibagi 112, maka harga adjusted IPO-nya jadi sekitar Rp55,36 per saham.Upgrade skill https://cutt.ly/ge3LaGFx

Sementara itu, harga DVLA sekarang ada di sekitar Rp1.670. Artinya dalam 31 tahun terakhir, harga saham ini naik dari Rp55,36 ke Rp1.670. Itu setara dengan kenaikan 2.916,9% secara total. Tapi untuk tahu pertumbuhan rata-rata tahunannya, kita bisa pakai rumus CAGR atau Compound Annual Growth Rate. Dari hitungan sederhana, CAGR DVLA sejak 1994 sampai 2025 ada di kisaran 14% per tahun. Dan itu baru dari kenaikan harga saja, belum masuk hitungan dividen yang rutin dibagikan tiap tahun.

Sebagai contoh, di tahun buku 2024 DVLA membagikan dividen Rp110 per saham. Kalau dibandingkan harga sekarang, yield-nya sekitar 6,59%. Artinya perusahaan ini bukan cuma kasih capital gain yang stabil, tapi juga rutin kasih dividen yang lumayan besar. Kombinasi antara capital gain 14% dan dividen 5 sampai 7% per tahun jelas bikin DVLA menarik buat investor jangka panjang.https://stockbit.com/post/13223345

DVLA memang bukan tipe saham yang bikin heboh naik ratusan persen dalam semalam. Tapi dia juga bukan saham yang bikin jantung deg-degan. Ibaratnya seperti nanam pohon di halaman rumah, tumbuhnya pelan tapi akarnya kuat. Buat investor yang sabar dan mau tahan lama, DVLA kasih cuan yang nyata dan bisa diandalkan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

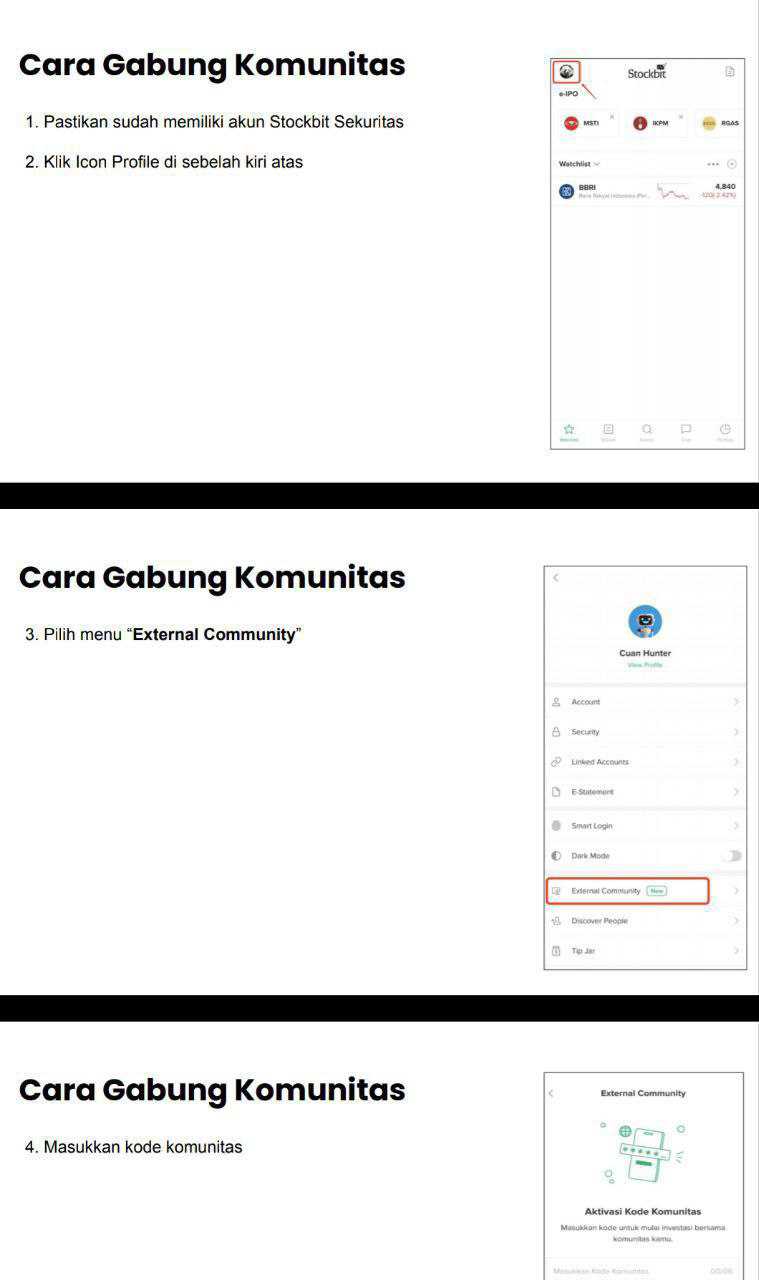

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$MDLA $PRDA

1/6

Go Private Gagal Total: Pelajaran dari 'Perang Harga' $DVLA vs Bursa di 2006

Kamu pikir kalau ada emiten mau Go Private, ritel pasti auto-cuan dari tender offer? Tunggu dulu.

Sejarah mencatat ada pertempuran sengit yang bikin rencana Go Private Gagal Total. Ini bukan drama baru, ini kisah nyata dari tahun 2006, saat PT Darya-Varia (DVLA) terpaksa membatalkan niatnya untuk menjadi perusahaan tertutup.

Pelajaran dari kasus ini masih sangat relevan sampai sekarang.

Flashback 2006: Rencana Manis Go Private DVLA

Pemain Utama: Blue Sphere Singapore (milik Far East Drug), pemegang saham mayoritas dengan 92,7% saham DVLA.

Rencananya: Membeli sisa 7,3% saham publik lewat tender offer agar bisa Go Private.

Tawaran Harga: Mereka mengajukan harga penawaran Rp 2.200 per saham.

Sekilas, semua terlihat normal. Tapi di sinilah drama dimulai.

'Perang Tafsir' Aturan Main: Inilah Titik Masalahnya

Bursa Efek Jakarta (BEJ, sekarang BEI) sebagai wasit, MENOLAK harga Rp 2.200 itu. Kenapa? Karena ada perbedaan cara menghitung harga minimum.

Ini seperti dua kubu yang membaca buku aturan yang sama, tapi kesimpulannya beda 180 derajat.

Kubu 1: DVLA & Blue Sphere (Pemegang Saham Mayoritas)

"Harga IPO-nya kita hitung setelah disesuaikan stock split 1:4 ya. Jadi basisnya Rp 1.550 (dari harga asli Rp 6.200)."

"Dengan basis itu, harga minimum kami cuma Rp 1.965. Jadi tawaran kami di Rp 2.200 itu sudah premium dan wajar dong!"

Kubu 2: Bursa Efek Jakarta (BEJ) - Sang Wasit

"EITS, TIDAK BISA! Aturan mainnya harus pakai harga IPO asli sebelum stock split, yaitu Rp 6.200 sebagai basis."

"Dengan basis itu, perhitungan kami menunjukkan harga penawaran minimum yang harus kalian tawarkan adalah Rp 3.010!"

Lihat perbedaannya? Rp 2.200 vs Rp 3.010. Jauh panggang dari api!

Hasil Akhir: Siapa Cepat Dia Mundur

Terjadi jalan buntu (deadlock).

BEJ bersikeras bahwa harga penawaran harus dinaikkan ke Rp 3.010 demi melindungi kepentingan investor publik.

Blue Sphere sebagai pemegang saham mayoritas menolak mentah-mentah untuk menaikkan harga tawarannya dari Rp 2.200.

Karena tidak ada titik temu, DVLA pun resmi membatalkan rencana RUPSLB dan mengubur niat Go Private mereka. Game over.

💡 3 Pelajaran Mahal dari Gagalnya Go Private DVLA:

Go Private Itu TIDAK 100% PASTI: Selalu ada risiko pembatalan. Rencana bisa gagal di tengah jalan karena negosiasi harga, perizinan, atau penolakan dari regulator. Jangan pernah all-in di satu saham Go Private.

Regulator Adalah 'Sahabat' Ritel: Kasus ini adalah bukti nyata peran OJK/BEI sebagai pelindung investor minoritas. Tanpa "palang pintu" dari bursa, investor publik mungkin akan terpaksa menerima harga yang dianggap kurang wajar.

The Devil is in the Details: Seluruh rencana triliunan rupiah bisa gagal hanya karena satu "perbedaan interpretasi" dalam peraturan. Ini menunjukkan betapa pentingnya membaca prospektus dan memahami dasar hukum sebuah aksi korporasi.

Kebayang nggak kalau bursa waktu itu 'mengalah' dan menyetujui harga Rp 2.200?

Menurutmu, sikap bursa waktu itu sudah tepat? Atau pernah dengar kasus gagal Go Private lain yang lebih seru? Diskusi yuk! 👇

$PYFA $TSPC

Darya-Varia dan Eisai Sodorkan Terapi Saluran Pencernaan

JAKARTA, https://cutt.ly/grSt5ioK - PT Darya-Varia Laboratoria Tbk (DVL/DVLA) menjalin kerja sama dengan PT Eisai Indonesia dalam bidang terapi saluran pencernaan (gastrointestinal). Kemitraan ini menjadi bagian dari upaya kedua perusahaan memperluas akses terhadap pengobatan yang inovatif, berorientasi pada mutu, dan telah melalui uji klinis.

Perjanjian kerja sama ini ditandatangani belum lama ini, disaksikan oleh jajaran manajemen DVL dan Eisai. Pada Senin (27/7/2025), kemitraan tersebut secara resmi diumumkan.

$DVLA

$DVLA

@StockbitReports $DVLA

$DVLA

$TOTO, $DVLA

ada $TOTO dan $DVLA om @robertgunawankeren

$DVLA terbaik memang degirolnya

ngga ada yg bisa kalahin kalau lg sakit tenggorokan karena pilek, flu

$DVLA udh longshort nih weekly,.

$DVLA Saham yang Cocok Buat Kamu yang Suka Dividend

Lanjutan dari diskusi sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

DVLA alias Darya-Varia Laboratoria Tbk adalah salah satu emiten farmasi lama yang diam-diam sebenarnya menarik buat investor dividen hunter, tapi tetap punya banyak jebakan buat mereka yang tidak peka terhadap likuiditas dan struktur kepemilikan. Dalam tiga tahun terakhir, harga sahamnya sudah turun 31,8% dari 2.630 ke 1.705. Bahkan sempat nyemplung sampai 1.370 sebelum sedikit pulih. Chart nya mirip pasien yang baru sembuh dari sakit kronis, masih lemah tapi mulai bangkit pelan-pelan. Di balik penurunan harga itu, justru ada sesuatu yang stabil dan menarik, dividennya. Upgrade skill https://cutt.ly/Ve3nZHZf

Dividen DVLA terbilang cukup stabil, dengan nilai Rp110 per lembar saham selama tiga tahun terakhir. Dengan harga saham saat ini di 1.705, itu berarti dividend yield-nya di kisaran 6,45%, jauh di atas rata-rata deposito bank. Yang menarik, payout ratio-nya tahun ini hanya 39,05%, turun dari sebelumnya yang sempat 78,90% dan 82,66%. Artinya perusahaan masih menyimpan sebagian besar labanya untuk diinvestasikan kembali, bukan dibagikan habis-habisan. Ini bisa jadi sinyal positif kalau manajemen melihat peluang pertumbuhan ke depan, tapi juga bisa sinyal konservatif karena mungkin mereka belum yakin prospek bisnisnya cerah-cerah amat.

Dari sisi kapitalisasi pasar, DVLA tergolong menengah, dengan market cap sekitar Rp1.910 Miliar. Jumlah saham beredarnya ada 1,12 Miliar lembar, tapi di sinilah jebakan pertama muncul, free float-nya cuma 7,76%. Artinya hanya sekitar 87 juta lembar saham yang benar-benar beredar di tangan publik. Ini sangat kecil dan bikin saham ini terasa sempit banget kalau kamu mau akumulasi dalam jumlah besar. Likuiditas tipis, volume harian kecil, dan kalau kamu borong terlalu agresif, harganya bisa melonjak sendiri bahkan sebelum kamu dapat jatah banyak. Upgrade skill https://cutt.ly/ge3LaGFx

Katakanlah kamu pengin jadi pemegang saham 5%. Itu artinya kamu perlu kumpulin 56 juta lembar saham. Di harga 1.705, total dananya jadi Rp95,48 Miliar. Masalahnya, dengan free float cuma 87 juta lembar, berarti kamu menyerap 64% dari seluruh saham publik. Kalau kamu beneran jalanin strategi ini lewat pasar reguler, harga akan lompat-lompat, kamu bakal nge-trigger panic buying dari ritel lain, atau malah kena suspensi karena dicurigai goreng saham gak wajar. Jadi meski hitungannya masuk akal di atas kertas, kenyataannya sangat sulit dilakukan secara diam-diam dan efisien.

Kalau targetmu diturunin jadi 1% atau 2%, ceritanya lebih realistis meski tetap butuh strategi. Untuk 1%, kamu butuh 11,2 juta lembar saham dengan modal sekitar Rp19,1 Miliar. Kalau kamu pegang terus, dividen yang kamu kantongi bisa Rp1,23 Miliar per tahun. Kalau mau 2%, modalnya sekitar Rp38,2 Miliar dengan potensi dividen tahunan Rp2,46 Miliar. Dengan yield tetap di atas 6%, kamu ibaratnya punya deposito super premium yang dibayar dari laba perusahaan, bukan dari janji bunga bank. Tapi kamu tetap harus hati-hati. Akumulasi dalam jumlah segitu bakal kelihatan di broker summary. Kamu bisa jadi sorotan, dan jangan harap bisa dapet semua di harga 1.705 karena penjualnya terbatas. Bahkan bisa jadi kamu baru dapet separuhnya saat harga sudah lari ke atas 2.000.

DVLA itu semacam hidden gem yang gak cocok buat semua orang. Cocok buat investor sabar yang niat nabung dividen dan siap pegang jangka panjang. Gak cocok buat trader yang pengin exit cepat atau institusi besar yang perlu volume besar. Dividen menarik, harga sedang diskon, payout ratio mulai sehat, tapi free float sempit dan risiko likuiditas tinggi. Kalau kamu bisa masuk dengan sabar dan gak buru-buru, kamu bisa punya posisi yang cukup solid. Bahkan dengan 2% saja, kamu sudah punya cukup suara untuk didengar di RUPS, apalagi kalau mayoritas investor lain pasif. Tapi kalau kamu masuk dengan mindset goreng cepat, maka kamu akan kecewa karena saham ini memang bukan tipe yang gampang digoreng. Ini bukan saham konglomerat yang showbiz, ini saham apoteker yang kerja diam-diam tapi rutin bagi hasil. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8

mashookkk bayaran dividend $DVLA, $IPCC & $PBSA

$DVLA $CDIA $UNTR

@Romi1975 $DVLA support 1680 dan 1620

resist 1740-1750 dan 1800 an

$DVLA

Jika dikasih pilihan $DVLA atau $MERK pilih yang mana?

News Update

👉 Sesi IHSG ditutup nyungsep 1,41% ke 7,007.

👉 Trump berencana serang Iran, Jet-Kapal Nuklir AS mulai bergerak.

👉 Pendapatan Negara hingga 31 mei 2025 terealisasi Rp995,3T setara 33,1% target APBN.

👉 BTEL infokan penarikan kembali permohonan pengunduran diri Direktur Perseroan.

👉 Marketing Revenue $TRIN tercatat Rp667,17M di Q1 2025, naik 10% secara yoy.

👉 Sinergi Asia Corporindo melepas 11jt lembar saham SMLE di harga Rp123/saham.

👉 Johannes Suriadjaja tambah 7.747.300 lembar saham $SSIA di harga Rp475/saham.

👉 $DVLA akan membagikan deviden tunai sebesar Rp67/saham.

Gaes, prefer mana?

$DVLA atau $EPMT

$DVLA dividen final 110. Dividen Yield jika harga 1.710 sebesar 6,43%

(edit 23.51)

Terimakasih atas koreksi dari @virginmoist dan @Yosua123😃🙏🏾

Dividen Final - Dividen Interim = Dividen yang diterima

110 - 43 = 67

harga penutupan = 1.700

Dividen Yield = (67÷1.700) × 100% = 3,94%

Rata rata obligasi pemerintah, Dividen Yield di 6% an

tinggal disesuaikan aja, dengan harga rata rata perolehan saham nya.

1/2

$IPCM, semoga mengikuti jejak IPCC dividen to the max est

$CLPI

$DVLA