Update $BRIS #3 - Emas sebagai Anchor Ekosistem

Di bagian sebelumnya, sy membahas funding sebagai fondasi struktur neraca BRIS. Pada bagian ini, fokusnya berbeda. Kali ini adalah tentang bagaimana BRIS membangun ekosistem yg menahan nasabah tetap berada di dalam sistem. Salah satu instrumen yg perannya makin strategis adalah $EMAS.

Bagian:

#1 - https://stockbit.com/post/28255678

#2 - https://stockbit.com/post/28331890

Secara historis, bisnis emas di bank syariah memang bukan hal baru. Gadai emas dan cicil emas sudah lama menjadi bagian dr portofolio. Namun perubahan yg terjadi dlm satu tahun terakhir bukan hanya soal pertumbuhan volume, melainkan perubahan struktur bisnisnya.

BRIS kini memiliki izin sebagai bullion bank.

Sebelumnya, emas hanya hadir di sisi aset sebagai underlying pembiayaan. Bank memberi pembiayaan, emas menjadi agunan atau objek murabahah. Sumber pendapatan berasal dr margin.

Dengan izin bullion, emas masuk jg ke sisi transaksi dan perdagangan. Bank dapat melakukan jual beli emas, penyimpanan, serta memperoleh profit dr spread transaksi. Artinya, emas tidak lagi sekadar collateral-based financing, tetapi menjadi lini bisnis berbasis transaksi.

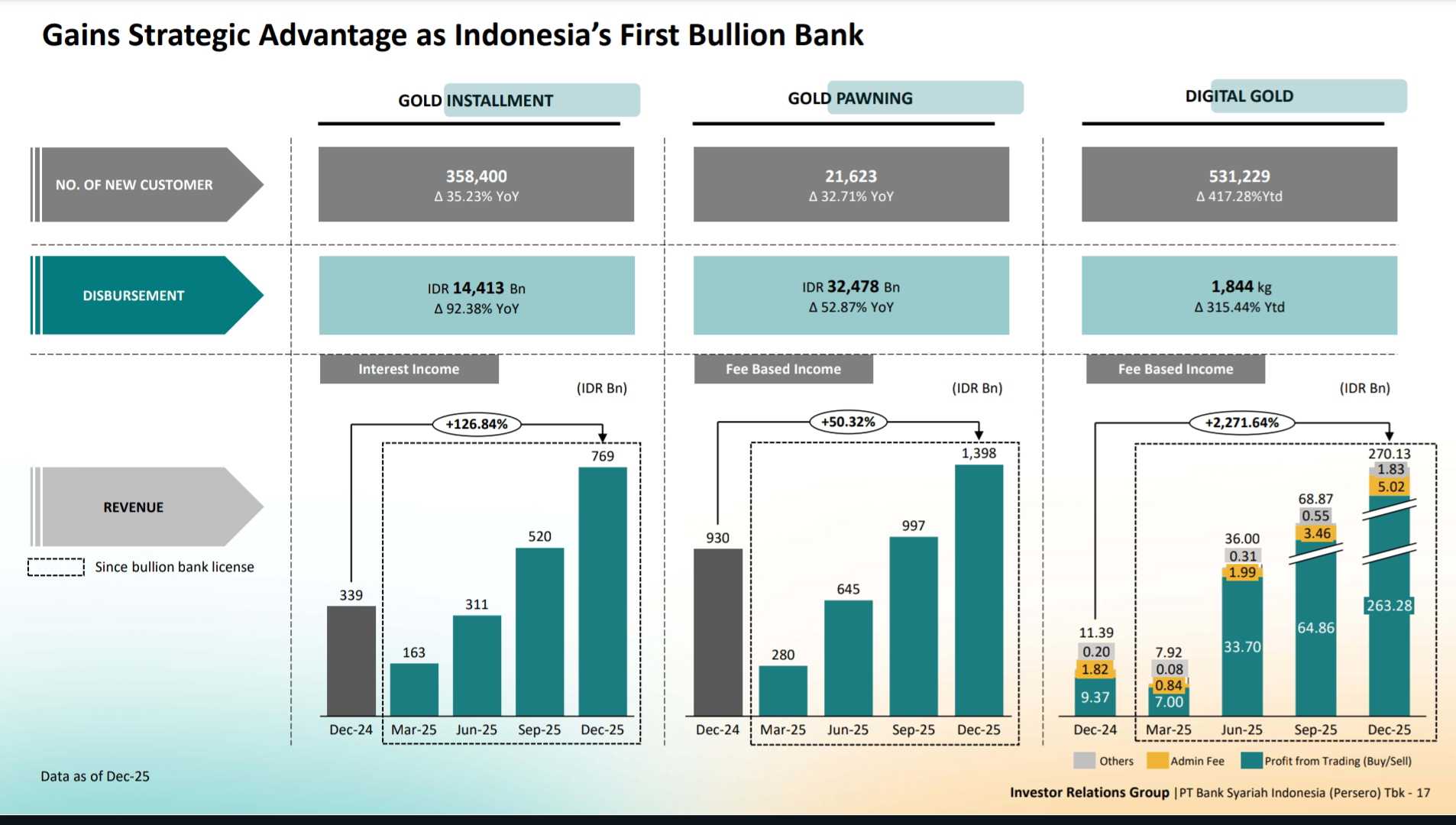

Perubahan ini yg kemudian melahirkan segmen baru, yaitu tabungan emas digital.

Melalui aplikasi BYOND by BSI, nasabah dpt membeli emas mulai Rp50 ribu, menyimpannya secara digital, dan menjual kembali melalui aplikasi yg sama. Settlement langsung terhubung ke rekening BSI. Setiap transaksi emas otomatis tercatat dlm sistem perbankan utama.

Ini yg membuatnya berbeda. Tabungan emas bukan sekadar fitur tambahan, tetapi bagian dr integrasi penuh antara bullion business dan core banking berbasis syariah.

Skalanya pun mulai terlihat signifikan.

Jumlah nasabah tabungan emas digital meningkat dr 102.700 menjadi 531.229 kurang dr satu tahun, tumbuh sekitar 417%. Saldo emas meningkat dr 443 kg menjadi 1.844 kg. Dalam rupiah, nilainya naik dr Rp652 miliar menjadi Rp4,73 triliun.

Jika diperhatikan, persentase kenaikan nilai rupiah lebih besar dr kenaikan volume kg. Hal ini terjadi karena kombinasi kenaikan harga emas global dan peningkatan aktivitas transaksi.

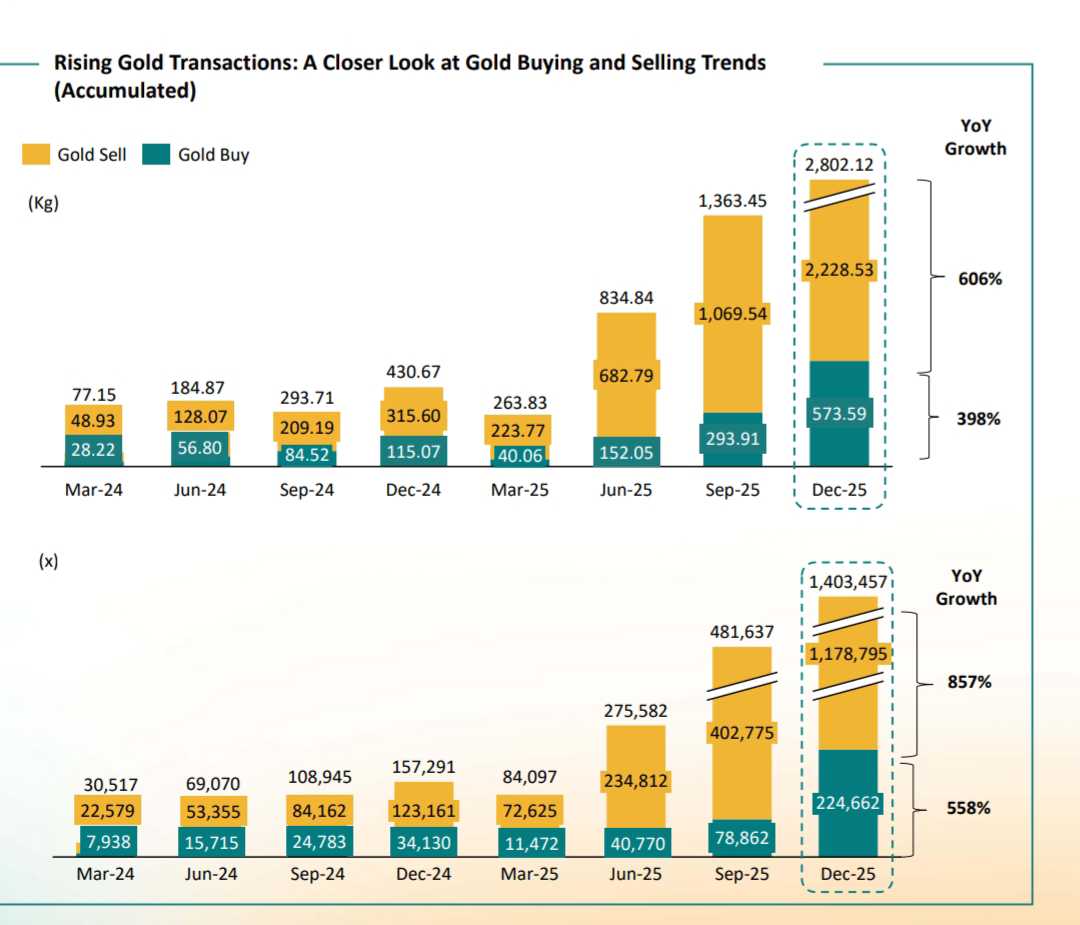

Di sini, data transaksi menunjukkan hal yg menarik. Volume jual mencapai 2.282,5 kg dan volume beli 573,6 kg, dgn total transaksi jual sekitar 1,18 juta kali dan beli 224 ribu kali. Pertumbuhan transaksi jual mencapai 857% YoY dan beli 558% YoY.

Volume jual tersebut maksudnya transaksi ketika BRIS menjual emas kepada nasabah (nasabah membeli emas), sedangkan volume beli adalah ketika BRIS membeli kembali emas dr nasabah (nasabah menjual emasnya ke bank).

Jadi angka 2.802 kg menunjukkan total emas yang dibeli nasabah dr BRIS, sementara 573 kg adalah emas yg dilepas nasabah dan diserap kembali oleh bank. Struktur dua arah ini menegaskan bahwa bisnis emas digital berjalan sebagai pasar internal dgn bank bertindak sebagai counterparty di kedua sisi transaksi.

Dengan begitu, emas digital di sini bukan hanya dibeli lalu disimpan, tetapi aktif diperdagangkan. Aktivitas ini yg kemudian mendorong lonjakan fee based income emas menjadi Rp270 miliar, naik signifikan dr Rp11 miliar di periode sebelumnya. Mayoritas berasal dr profit trading spread.

Ketika nasabah beli emas, harga jual bank tentu sedikit lebih tinggi dr harga pasar atau harga perolehan, selisih itulah yg menjadi keuntungan. Saat nasabah menjual kembali, bank membeli di harga sedikit lebih rendah dr harga jualnya, dan selisih itu juga menjadi margin. Mekanisme dasarnya sama seperti toko emas biasa.

Teman-teman @stockbit mestinya sekarang bisa melihat bahwa bullion license mulai mengubah struktur pendapatan BRIS. Emas tidak lagi hanya menghasilkan margin pembiayaan, tetapi juga fee dan spread transaksi yg recurring.

Namun, ada satu hal lain yg menurut sy menjadi moat penting bagi BRIS.

Begini, dlm model bullion bank itu, emas digital memiliki backing fisik 1:1 dan tentunya berada dlm pengawasan otoritas keuangan. Artinya setiap gram emas digital dijamin memiliki padanan fisik yg tercatat dan diawasi sesuai regulasi.

Ini berbeda dgn banyak platform digital non-bank yg penyimpanan emasnya dilakukan melalui pihak ketiga dan berada di luar pengawasan perbankan. Dalam kondisi normal, perbedaan ini mungkin tidak terlalu terasa.

Namun dlm skenario ekstrem, misalnya ketika harga emas hancur dan banyak orang panik ingin mencetak fisik secara bersamaan, model tanpa cadangan fisik yg memadai bisa menghadapi ketidakseimbangan antara permintaan penarikan dan ketersediaan emas fisik.

Namun dlm skenario ekstrem, misalnya ketika harga emas hancur dan banyak orang panik ingin mencetak fisik secara bersamaan, model tanpa cadangan fisik yg memadai bisa mengalami kekacauan penarikan.

Tekanan penarikan massal dapat menciptakan situasi seperti bank run, yaitu fenomena yg kita lihat pd krisis 2008 ketika nasabah menarik dana besar-besaran hingga beberapa bank akhirnya kolaps.

Nah, Bullion $BANK yg memiliki backing 1:1 dan berada dalam pengawasan ketat tentunya memiliki struktur yg lebih resilien terhadap skenario tersebut. Dan, seperti yg kita ketahui bersama bahwa bisnis berbasis komoditas bernilai tinggi seperti emas, trust adalah moat.

Jika kita rangkum secara struktural, BRIS kini memiliki tiga lapisan dlm ekosistem emas:

Lapisan pertama

Gadai emas = instrumen likuiditas jangka pendek.

Lapisan kedua

Cicil emas = instrumen akumulasi aset berbasis tenor menengah.

Lapisan ketiga

Tabungan emas digital = instrumen transaksi mikro yg scalable dan berbasis aplikasi.

Ketiganya memiliki karakter berbeda.

Gadai bersifat periodik dan cabang-based.

Cicil bersifat kontraktual dan tenor menengah.

Tabungan emas digital bersifat transaksional dan app-based.

Layer ketiga inilah yg meningkatkan frekuensi interaksi nasabah. Manajemen bahkan menyampaikan bahwa nasabah jd rutin membuka aplikasi setiap hari hanya untuk mengecek harga emas harian. Mirip nyubi seperti sy yg setiap hari cek grafik saham. 🙈

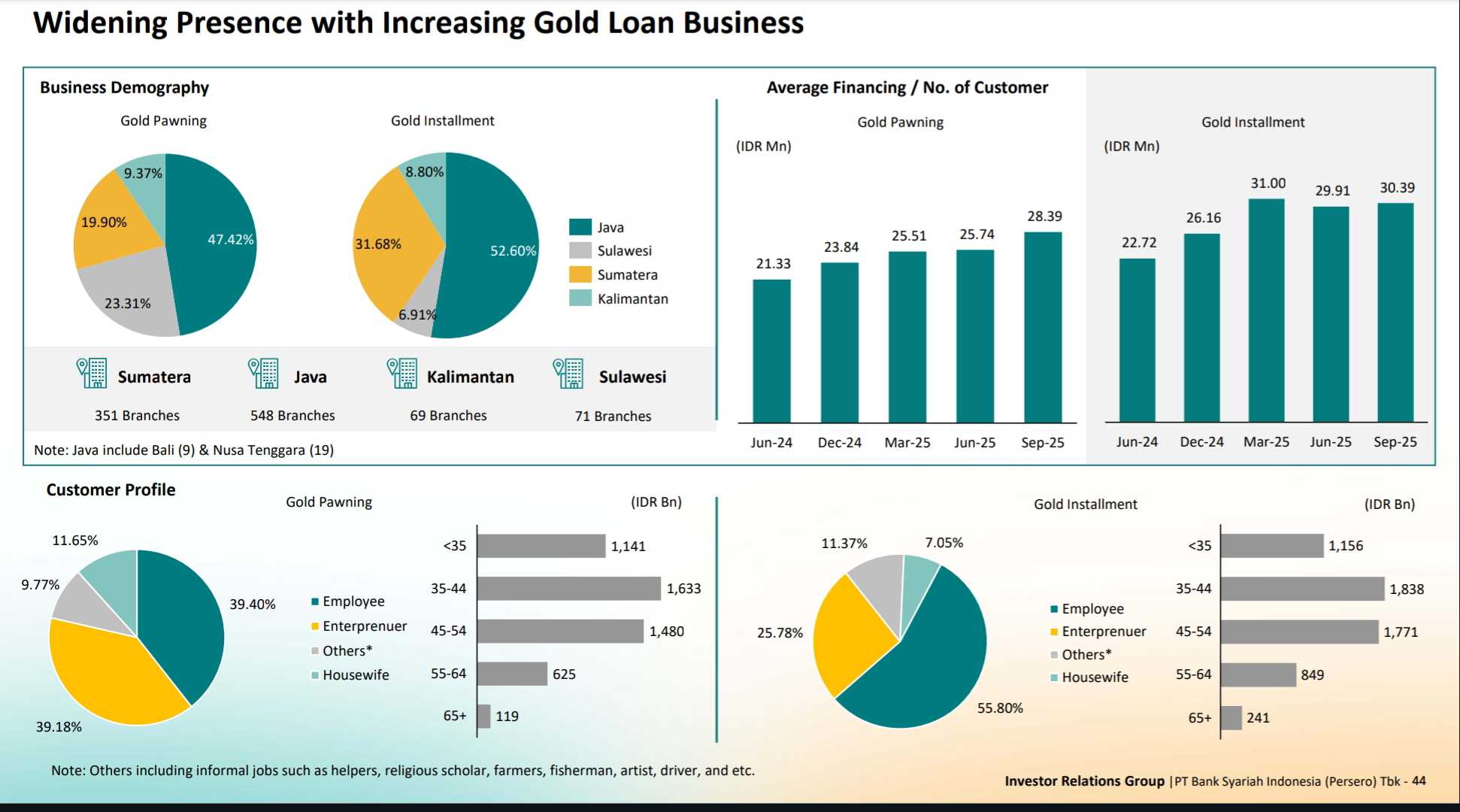

Sementara dr layer pertama dan kedua yg terkait pembiayaan, saat ini skalanya sudah lebih besar. Per FY 2025 pembiayaan berbasis emas (gadai dan cicil) berada di kisaran Rp13-15 triliun. Pada 2021 masih single digit triliun. Artinya ekspansi lebih dr 2x dlm 4-5 tahun.

Layanan offline-nya sendiri telah hadir di lebih dr 600 outlet. Distribusi cabang masih didominasi Jawa (548), diikuti Sumatera (351), Sulawesi (71), dan Kalimantan (69). Demografi wilayah menunjukkan sekitar 47% gadai dan 52% cicil berada di Jawa. Sumatera berkontribusi sekitar 20-32% tergantung produk. Artinya penetrasi masih terkonsentrasi dan ruang ekspansi luar Jawa masih terbuka.

Profil nasabah jg menarik.

Pada gadai emas, komposisi karyawan dan wirausaha relatif seimbang, masing-masing sekitar 39%. Sisanya informal dan ibu rumah tangga. Ini menunjukkan gadai emas digunakan luas oleh kelas produktif, bukan hanya kalangan mikro yg butuh dana cepat.

Pada cicil emas, 56% berasal dr karyawan formal dan 26% wirausaha. Segmen ini lebih condong ke retail formal dgn pendapatan stabil.

Dari sisi usia, nasabah kebanyakan berada di rentang 35-44 dan 45-54 tahun. Pada gadai, segmen 35-44 mencapai Rp1,6 triliun dan 45-54 Rp1,5 triliun. Pada cicil, masing-masing Rp1,8 triliun. Hal ini mempertegas bahwa emas digunakan oleh kelompok usia produktif utama.

Rata-rata pembiayaan per nasabah pun meningkat. Gadai naik dr Rp21,3 juta menjadi Rp28,4 juta. Cicil naik dr Rp22,7 juta menjadi Rp30,4 juta. Kenaikan ticket size ini menunjukkan peningkatan kapasitas dan kepercayaan nasabah terhadap produk.

Dari sisi risiko, struktur pembiayaan emas relatif defensif. Loan to Value (LTV) umumnya 80-95% dr nilai taksiran emas. Dgn harga emas global yg dalam beberapa tahun terakhir bertahan di atas US$2.000 per troy ounce, buffer agunan relatif kuat. NPF segmen emas hanya 0,00-0,04%, jauh di bawah NPF konsolidasi yg berada di kisaran 2-3%.

Tenor gadai yg pendek, sekitar 3-4 bulan, membuat perputaran aset yg cepat dan ini sangat membantu dlm manajemen likuiditas.

Dalam konteks makro 2024-2026, harga emas berada di level historis tinggi, saat ini sj sudah mencapai US$5.000. Secara perilaku, minat masyarakat terhadap emas sering meningkat ketika volatilitas meningkat. Fenomena ini bukan hanya di Indonesia, tetapi global. Emas cenderung diburu ketika harganya naik dan menjadi hot topik di publik. Bukan sebaliknya.

Bagi BRIS, kondisi ini memberi dua efek sekaligus. Nilai agunan meningkat sehingga buffer keamanan lebih tebal. Di sisi lain, minat cicil dan tabungan emas meningkat sehingga volume transaksi dan fee ikut terdorong.

Dengan begitu, emas bukan lagi sekadar produk pembiayaan. Ia telah menjadi anchor ekosistem. Mesin akuisisi nasabah, mesin transaksi digital, mesin fee, sekaligus moat berbasis trust dan backing fisik 1:1.

Disclaimer: Tulisan ini merupakan hasil pembacaan pribadi atas data publik perusahaan dan bukan ajakan membeli atau menjual saham tertentu. Penulis dpt saja keliru dlm interpretasi. Keputusan investasi sepenuhnya menjadi tanggung jawab masing-masing pembaca. DYOR.

1/4