Update $BRIS #1 - Scale-Up Pasca Merger

Sy bukan siapa-siapa. Bukan orang bank, bukan pula analis profesional. Sy cuma investor nyubi yg terlalu sering merasa asing setiap kali membaca laporan keuangan bank.

Tapi justru dr posisi itu, setelah mencoba mempelajarnya, sy ingin berbagi beberapa hal menarik setelah membaca ulang perjalanan Bank Syariah Indonesia Tbk. sejak merger sampai akhirnya laporan keuangan full year 2025 resmi rilis.

Kalau kita tarik mundur ke belakang, merger bank syariah BUMN itu awalnya lebih banyak memunculkan skeptisisme ketimbang optimisme. Ukuran memang membesar, aset melonjak, nasabah bertambah, tapi pasar menunggu satu hal sederhana, yaitu apakah skala itu benar-benar bekerja, atau sekadar jd cerita?

Menurut pemahaman sy, data FY 2025 memberi jawaban yg cukup menarik.

Ekuitas BRIS di 2022 masih sekitar 33 triliun. Di akhir 2025, angkanya sudah mendekati 52 triliun. Dalam tiga tahun, itu setara CAGR hampir 16%. Tentu sj ini bukan pertumbuhan yg instan, tp pertumbuhan ekuitas yg konsisten, hasil dr laba ditahan dan managemen modal yg disiplin.

Ternyata, bagi bank, pertumbuhan ekuitas tentu sj tidak bisa dianggap kaleng-kaleng, atau cuma angka cantik hasil manipulasi. Ia adalah fondasi utk semua hal lain, termasuk ekspansi pembiayaan, daya tahan risiko, serta fleksibilitas bisnis.

Laba bersih FY 2025 sendiri berada di angka 7,6 triliun. Angka ini mungkin terlihat “biasa” jika dibandingkan bank besar konvensional, misalnya $BBRI dan $BMRI yg sudah mencapai laba bersih di atas 50 triliun.

Tapi bagi BRIS angka ini penting, selain karena berhasil tumbuh 2x lipat dr semenjak awal merger (2021 masih 3 triliun), ternyata jg angka ini dihasilkan sambil tetap menjaga coverage ratio di atas 200% dan CAR sekitar 21-22%.

Memang apa artinya?

Pertama, untuk coverage ratio, dr yg sy pelajari, ini artinya manajemen secara sadar memilih menarik "rem tangan" bukan menekan gas penuh. Normalnya, banyak bank akan berusaha menjaga coverage ratio di level yg dianggap “cukup aman” saja, umumnya di kisaran 120-150%.

Alasannya tentu karena tambahan cadangan kerugian penurunan nilai (CKPN) itu langsung memotong laba. Jika diibaratkan, coverage ratio adalah ukuran seberapa besar payung yg disiapkan bank sebelum hujan (pembiayaan macet) turun dengan deras. OJK sendiri mengatur rasio ini minimal 100%. Sebagai contoh:

Jika rasionya 100%, artinya bank punya cadangan dana yg setara dgn seluruh nilai pembiayaan macetnya.

Jika rasionya 150%, bank jauh lebih aman karena cadangannya melebihi nilai masalahnya, namun ini jg berarti labanya semakin terpotong.

Nah, lalu jika 200%..?

Jadi, dlm kondisi ekonomi terlihat baik, tidak sedikit bank yg memilih menahan CKPN seminimal mungkin agar laba tampak lebih tebal dan ROE terlihat menarik.

Strategi ini sah-sah saja, tp konsekuensinya muncul belakangan.

Begitu siklus berbalik atau kualitas pembiayaan sedikit terganggu, bank tersebut terpaksa mengejar cadangan di belakang, dan laba yg sebelumnya terlihat cantik bisa tergerus cukup dalam.

Kedua, soal CAR 21-22%. Capital Adequacy Ratio (CAR) atau yg dalam istilah teknis perbankan Indonesia disebut Kewajiban Penyediaan Modal Minimum (KPMM) itu ibarat bantalan pengaman. Ia menunjukkan seberapa tebal modal bank untuk menyerap risiko sebelum menyentuh dana nasabah.

Normalnya, banyak bank akan menjaga CAR di level yg “cukup” sesuai ketentuan regulator dan kebutuhan ekspansi, minimal sekitar 10% sesuai profil risiko, namun dalam praktik umumnya dijaga di kisaran 18-20%. Di level itu, modal dianggap efisien, cukup aman, tp tidak terlalu banyak menganggur.

Ketika CAR berada konsisten di atas level tersebut seperti pd BRIS, artinya bank menyimpan bantalan modal lebih tebal dr kebutuhan normal. Konsekuensinya mirip dgn coverage ratio. ROE terlihat belum maksimal, karena ekuitas yg besar blm sepenuhnya “dipaksa bekerja”.

Namun sisi baiknya, risiko penurunan nilai ekuitas menjadi sangat kecil. Bank punya ruang luas utk menyerap guncangan, bertumbuh tanpa harus buru-buru mencari tambahan modal, dan relatif tenang saat kondisi ekonomi sedang tidak bersahabat.

Berikutnya dr sisi funding, skala mulai benar-benar terasa. CASA ratio berada di angka 61,62%, dan yg menarik, sebagian besar CASA itu bukan CASA yg sensitif terhadap margin (suku bunga dlm bank konvensional). Di dalamnya ada:

- Tabungan Haji

- Tabungan institusional (masjid, yayasan, dll)

- Tabungan ritail umum

Dananya besar, relatif stabil, dan secara sosial-ideologis lebih loyal ke bank syariah besar seperti BSI dibanding fintech atau bank kecil. Secara budaya & motivasi-pun dana tersebut disimpan bukan demi return.

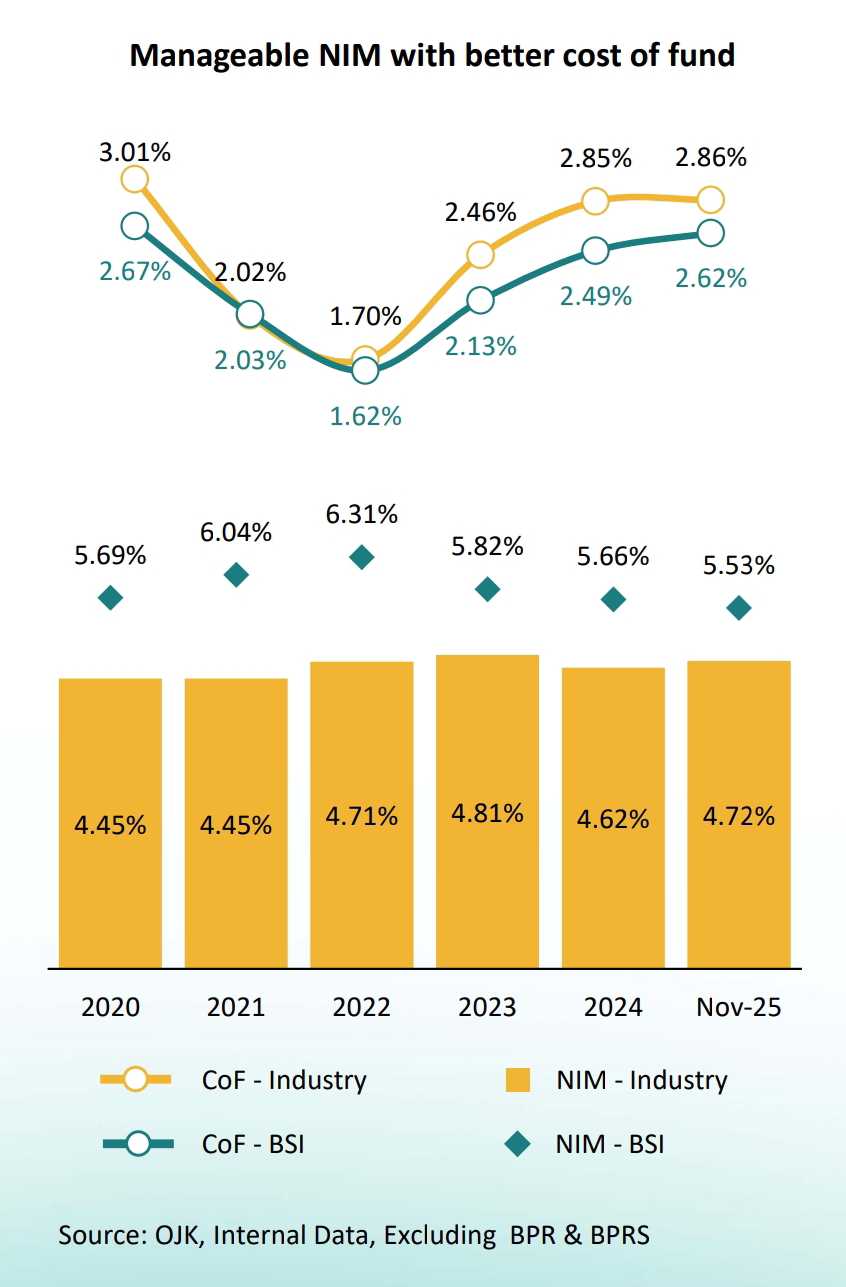

Anda bisa bayangkan skala ekosistem ini di Indonesia. Betapa besar dana "ummat" yg bisa menjadi bantalan BRIS. Maka, wajar dalam iklim suku bunga tinggi sekalipun, cost of fund BRIS relatif stabil di kisaran rendah.

Kemudian dr sisi financing atau pembiayaan, lebih dr separuh portofolio berada di segmen consumer. Banyak yg alergi mendengar kata consumer, karena sering dikaitkan dgn risiko.

Tapi data berbicara sebaliknya. NPF gross sekitar 1,81% dan NPF net di bawah 0,5%. Dengan coverage setinggi itu, risiko ke ekuitas nyaris minimal. Buat sy, ini sinyal bahwa scale-up yg terjadi bukan scale-up ugal-ugalan, tapi scale-up yg disertai seleksi risiko.

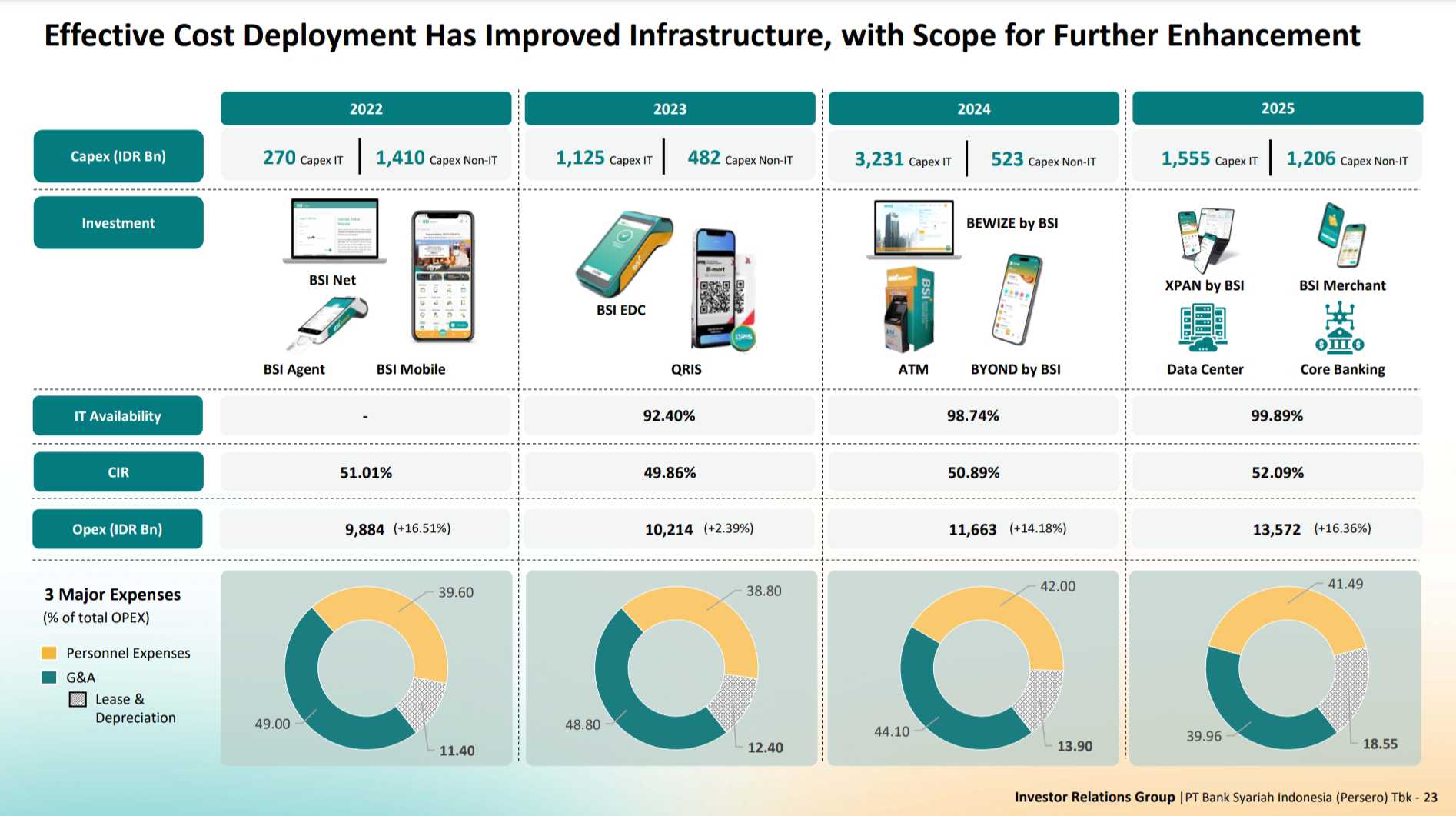

Yang sering membuat sy mengernyit justru efisiensi. CIR masih berada di kisaran 50-52%. Ini belum cantik. Dan ini diakui jg oleh managemen dlm banyak kesempatan.

Sebagai gambaran, CIR atau cost to income ratio itu sederhananya yaitu dr setiap 100 rupiah pendapatan yg dihasilkan bank, berapa rupiah yg habis utk biaya operasional. Jika CIR-nya 50%, artinya dr 100 rupiah pendapatan, 50 rupiah habis utk gaji, IT, kantor, dan operasional lain, sementara sisanya baru menjadi ruang laba.

Bank yg sudah matang dan efisien biasanya mampu menjaga angka ini di kisaran 30-35%. Jadi ketika CIR masih berada di level 50-52%, ini bukan berarti bank bermasalah, tapi menunjukkan bahwa mesin besarnya belum bekerja seefisien potensinya.

Nah, di sinilah sy mulai melihatnya bukan sebagai masalah, melainkan sebagai potensi. Ketika skala sudah terbentuk, nasabah sudah banyak, transaksi digital meningkat, maka penurunan CIR tidak perlu datang dr ekspansi agresif. Ia bisa datang dr leverage operasional. Dan ini biasanya tidak terjadi dalam satu malam, tapi perlahan, setelah fondasinya matang.

Jadi kalau sy ringkas dengan bahasa sederhana, fase BRIS hari ini menurut sy bukan lagi fase “membuktikan bisa berdiri”, tapi fase “menyiapkan diri utk bekerja lebih efisien”. Skala sudah terbentuk. Ekuitas sudah besar. Funding sudah murah dan lengket. Risiko sudah dibersihkan di awal. Yang tersisa adalah eksekusi.

Sy paham kenapa sebagian investor masih ragu. Laba terlihat tidak spektakuler. ROE belum melonjak. Tapi justru di situlah pelajarannya. Tidak semua bank yg baik terlihat mengkilap di awal. Ada bank yg labanya besar karena menunda risiko. Ada pula bank yg labanya terlihat biasa karena risikonya sudah dibayar di muka.

BRIS, sejauh yg bisa sy pahami dr angka-angkanya, lebih mendekati tipe kedua.

Di bagian berikutnya, sy ingin membahas satu hal yg menurut sy menjadi fondasi paling underestimated dr semua story ini, yaitu dana wadiah.

Disclaimer: Tulisan ini murni hasil pembacaan pribadi penulis atas data-data publik perusahaan, bukan ajakan membeli atau menjual saham tertentu. Sy bukan analis, bukan orang bank, dan bisa saja keliru dlm memahami data. Setiap keputusan investasi sepenuhnya menjadi tanggung jawab masing-masing pembaca. Mohon lakukan analisis mandiri dan sesuaikan dgn profil risiko pribadi.

1/4