Update $BRIS #2 - Moat Dana Wadiah

Di bagian pertama, sy menutup dgn menyatakan bahwa fondasi yg mungkin diremehkan dr story BRIS justru ada di dana wadiah. Di bagian ini, sy ingin memperjelas bahwa dana wadiah bukan sekadar fondasi funding, melainkan moat yg nyata.

Bagian #1 - https://stockbit.com/post/28255678

Banyak investor, termasuk sy di awal, melihat dana pihak ketiga itu hanya sebatas angka sj, seperti CASA naik, cost of fund turun, margin aman. Selesai.

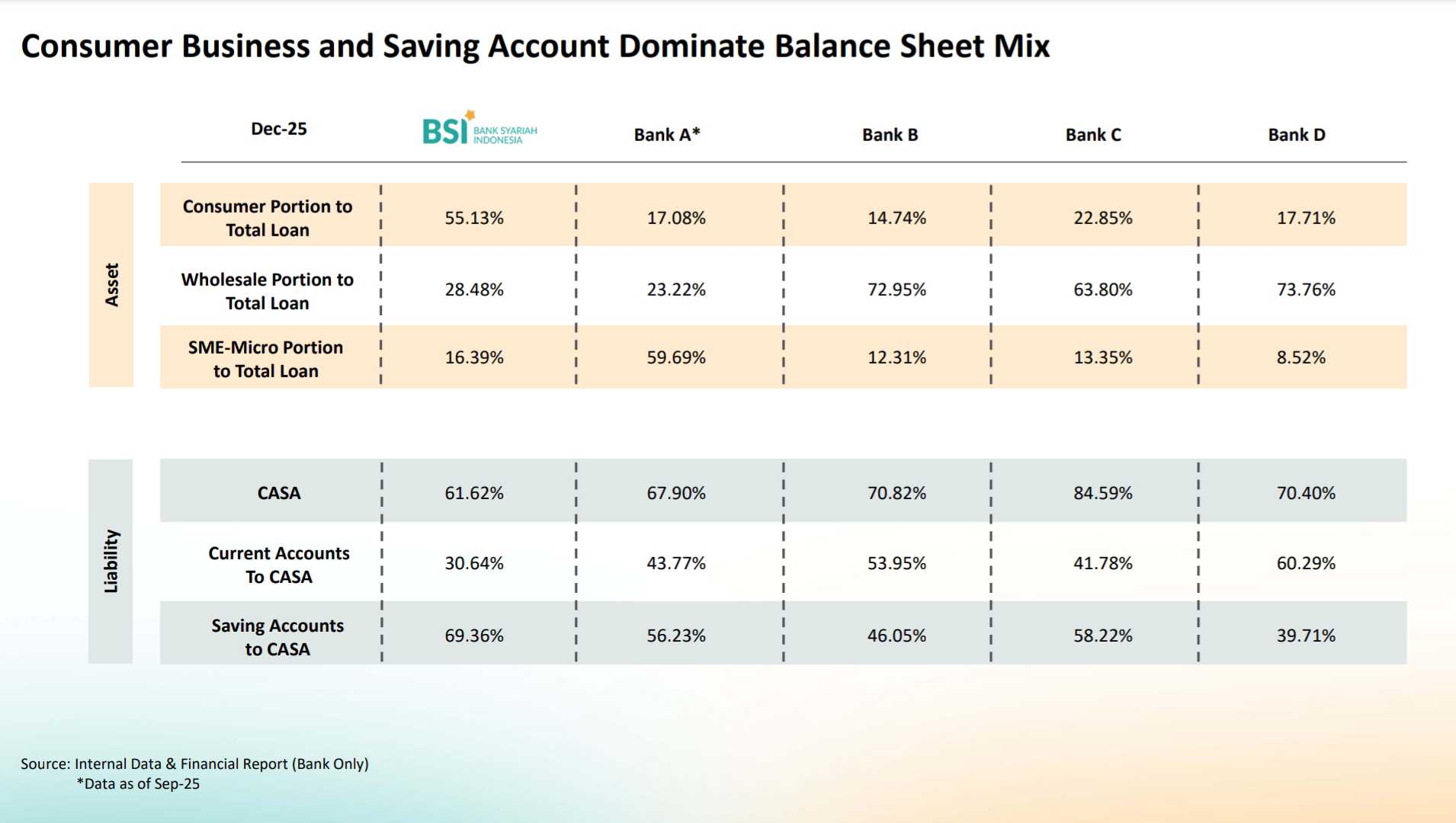

Padahal kualitas CASA tidak sama antar bank. Yg membedakan BRIS bukan hanya level CASA, tetapi struktur di dalamnya.

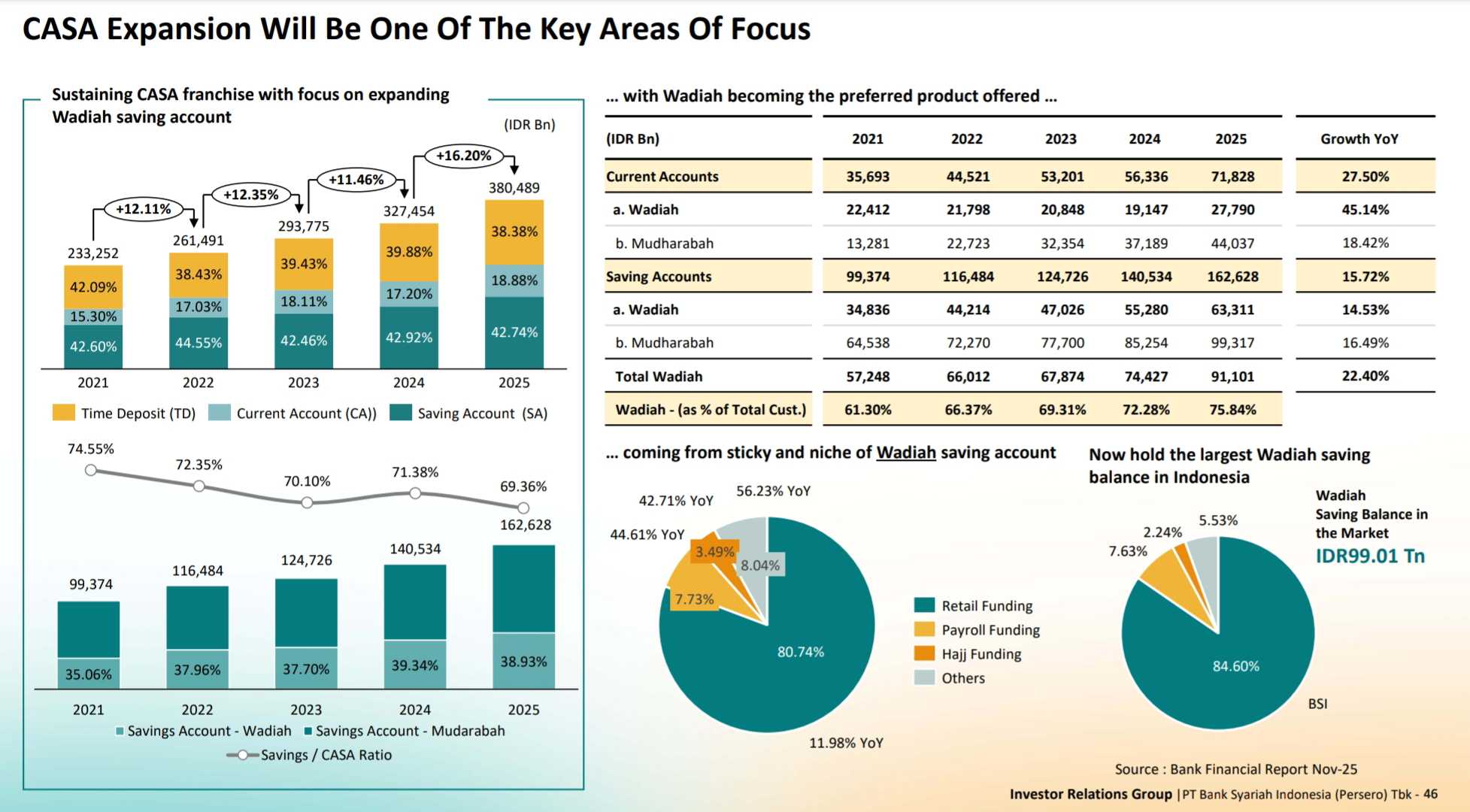

Secara data, CASA BRIS per FY 2025 berada di angka 62% dr total dana pihak ketiga (DPK). Angka ini sudah berada di atas rata-rata industri syariah. Namun yg lebih penting adalah komposisinya. Porsi tabungan sangat dominan dlm CASA, dan di dlm tabungan terdapat dua skema utama, yaitu mudarabah dan wadiah.

Mudarabah adalah tabungan berbasis bagi hasil. Nasabah menempatkan dana, bank mengelola dlm pembiayaan, lalu keuntungan dibagi sesuai nisbah. Artinya, biaya dana tetap memiliki sensitivitas terhadap tingkat imbal hasil dan kondisi kompetisi funding.

Sebaliknya, wadiah adalah dana titipan. Nasabah menyimpan uang bukan utk mengejar return, tetapi utk keamanan, kemudahan transaksi, atau alasan nilai dan keyakinan. Bank boleh memberi bonus, namun tidak ada kewajiban imbal hasil yg mengikat. Secara struktur, dana ini memiliki sensitivitas harga yg jauh lebih rendah dibanding dana berbasis bagi hasil.

Lalu bagaimana posisinya di BRIS?

Dalam lima tahun terakhir, total dana wadiah BRIS tumbuh konsisten dr sekitar Rp57 triliun pd 2021 menjadi lebih dr Rp91 triliun pd FY 2025. Porsi wadiah terhadap total tabungan meningkat dr sekitar 35% pd 2021 menjadi 39% di 2025. Dari sisi jumlah rekening, wadiah kini mencakup lebih dr 75% total rekening tabungan.

Kalau di bank konvensional, CASA tetap sensitif terhadap pergerakan suku bunga. Ketika suku bunga naik, bank harus menyesuaikan bunga simpanan agar dana tidak berpindah. Maka CASA memang murah, tetapi tetap memiliki tekanan kompetisi harga.

Wadiah berbeda. Motifnya bukan return, melainkan fungsi dan preferensi. Dan di sinilah posisi BRIS relatif unik.

Mayoritas dana wadiah BRIS berasal dr ekosistem yg luas secara nasional, seperti tabungan haji, institusi keagamaan, masjid, yayasan, sekolah Islam, payroll institusi syariah, serta individu yg memilih bank syariah sebagai rekening utama.

Data pubex menunjukkan sekitar 80% dana wadiah berasal dr retail funding. BRIS jg memegang saldo tabungan wadiah terbesar di Indonesia, nilainya hampir mendekati Rp100 triliun.

Pada segmen haji, sekitar 48% total saldo tabungan haji nasional tersimpan di BRIS, dgn market share rekening nasabah haji sekitar 62%. Dana ini bersifat sangat panjang. Waiting list haji Indonesia mencapai jutaan orang dan waktu tunggu bisa belasan hingga puluhan tahun. Selama periode tersebut, dana relatif stabil di sistem.

Di sinilah menurut pandangan sy muncul moat yg nyata, yaitu switching cost yg bersifat struktural. Perpindahan bank bukan sekadar soal imbal hasil, tetapi terkait integrasi sistem, legitimasi, dan kenyamanan administratif.

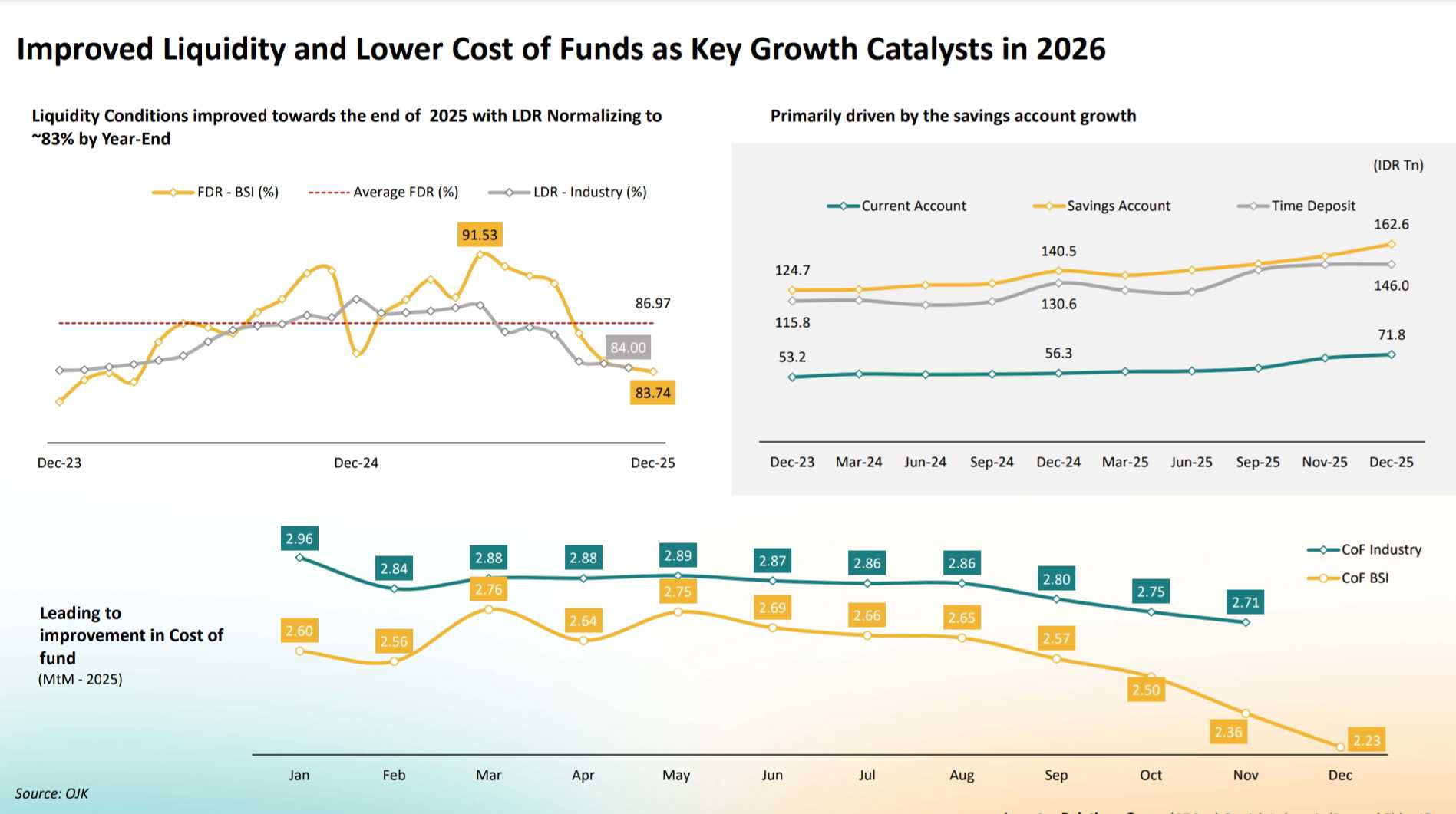

Dari sisi manajemen bank, implikasinya tentu signifikan. Struktur funding seperti ini membuat BRIS tidak mengalami tekanan cost of fund sebesar beberapa bank lain ketika siklus suku bunga naik.

Cost of fund BRIS secara full year 2025 berada di kisaran 2,2%, lebih rendah dibanding beberapa bank syariah lain. Stabilitas biaya dana ini mendukung margin pembiayaan dan menjaga NIM tetap terkontrol di tengah kompetisi likuiditas.

Hubungannya dgn profitabilitas jg menjadi jelas. Biaya dana yg stabil memungkinkan bank menjaga spread tanpa harus agresif menaikkan imbal hasil simpanan. Dalam jangka panjang, ini akan mendukung stabilitas ROE, terutama saat siklus ekonomi memburuk.

Meskipun demikian, moat funding ini tidak langsung tercermin dl lonjakan laba tahunan. Ia lebih terlihat dlm bentuk stabilitas. Contohnya seperti margin yg tidak mudah tergerus, fleksibilitas pricing pembiayaan, dan ruang ekspansi tanpa tekanan pendanaan mahal.

Potensi ke depan jg masih terbuka. Market share perbankan syariah nasional masih berada di kisaran 7,57% dr total industri perbankan. Artinya ruang penetrasi masih besar. Jika literasi dan inklusi syariah meningkat, basis wadiah berpotensi tumbuh lebih lanjut.

Secara komposisi, jika tren lima tahun terakhir berlanjut, bukan tidak mungkin porsi wadiah suatu saat mendekati atau bahkan melampaui mudarabah dlm struktur tabungan. Dengan karakteristik biaya dana yg lebih stabil, ini akan semakin memperkuat struktur funding BRIS.

Dan perlu ditegaskan sekali lg, barrier seperti ini tidak mudah direplikasi dlm jangka pendek. Ia terbentuk dr kombinasi sejarah merger, positioning nasional, jaringan institusional, regulasi, serta kepercayaan publik.

Berdasarkan seluruh pembahasan td, bagi sy keunggulan BRIS bukan semata pd level CASA, tetapi pd kualitas dan struktur dana di dalamnya. Biaya dana yg rendah dan relatif tahan siklus merupakan faktor penting dlm bisnis bank.

Namun, apakah ini menjamin kinerja luar biasa setiap tahun? Tidak. Namun dr sisi struktur neraca, BRIS memiliki fondasi funding yg relatif stabil dan defensif.

Menurut pandangan sy, struktur pendanaan yg kuat di industri perbankan bisa jd penentu daya tahan jangka panjang. Dan, wadiah adalah salah satu elemen strategis dlm story BRIS ke depannya.

Disclaimer: Tulisan ini merupakan hasil pembacaan pribadi atas data publik perusahaan dan bukan ajakan membeli atau menjual saham tertentu. Penulis dpt saja keliru dlm interpretasi. Keputusan investasi sepenuhnya menjadi tanggung jawab masing-masing pembaca.

$BTPS $BBNI

1/3