[SERIUS] Cara Om Obet memilih emiten dengan menggunakan keystat stockbit web PART 1

LINK Pembahasan Keystat ARCI PART 1: https://stockbit.com/post/24850619

PART 2: https://stockbit.com/post/25048465

PART 3: https://stockbit.com/post/25207596

Oke sesuai judul dan janji saya, saya akan membahas cara Om Obet memilih saham dengan studi kasus $ARCI. ARCI ini unik, krn pembacaan keystatnya menimbulkan mixed feeling di saya, namun tetap saya pilih

Saya pisah jadi 2 bagian supaya ̶s̶a̶y̶a̶ ̶m̶e̶n̶d̶a̶p̶a̶t̶k̶a̶n̶ ̶d̶u̶a̶ ̶k̶a̶l̶i̶ ̶t̶i̶p̶ ̶d̶a̶r̶i̶ ̶s̶t̶o̶c̶k̶b̶i̶t̶ otakmu tidak ngebul... Maklum agak panjang. PART 1 ini akan membahas alasan saya memilih ARCI dan Keystat Valuation

Sebelum memulai, saya ingin memberitahu bahwa keputusan untuk membeli saham adalah keputusanmu sendiri. Kalo kamu nyangkut, inget aja 3 kata saya ini: SOKOR, RASAKNO, MODARO (Sukurin, Rasakan, Mati-o) dan saya TIDAK akan bertanggung jawab, even itu adalah tanggung jawab moral.. Kenapa harus saya tekankan? Maklum... banyak orang bego yg beli saham, tapi begitu sangkut, cari kambing hitam

Tanpa berlama", saya mulai aja

Oke... saya jelaskan dulu dari awal.. Saya memutuskan untuk masuk ke emiten gold itu karena saya punya thesis gold akan ke USD 8000/toz, atau kurleb 2 kali harga sekarang untuk jangka beberapa tahun ke depan. Nah... saya kebetulan juga ada modal nih dari $BUMI, jadi saya pikir, saatnya masuk gold nih

Kebetulan, stockbit abis bikin research soal gold 101 yang bisa dibaca di sini https://stockbit.com/unboxing/volume/46

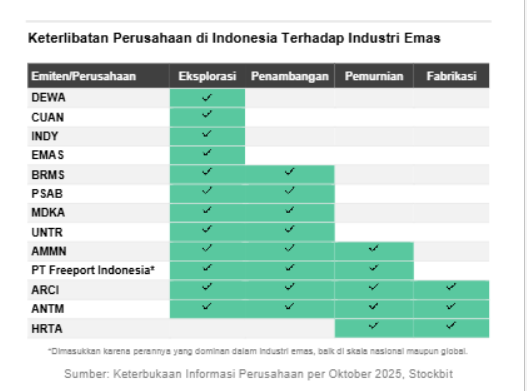

Kalo temen" bisa lihat di gambar 1, saya bisa melihat bahwa ada 2 kandidat yg saya suka... ada $ANTM dan ARCI. Saya lebih suka perusahaan yg menguasai dari hulu sampe ke hilir krn itu berarti cuannya digaglak sendiri (dinikmati sendiri). Saya mulai compare 2 emiten itu via keystat. Long story short, saya milihnya ARCI meskipun ANTM lebih bagus di keystatnya.

Why? Saya alergi BUMN 🤣 🤣 🤣

Nah... ada keystat kan di situ... Saya jelaskan dulu singkat. Ada 3 bagian penting di keystat yg seharusnya menjadi fokusmu. Saya urutkan dari yg menurut saya paling penting:

1. Management Effectiveness

2. Solvency

3. Valuation

Saya sendiri akan bisa memilih emiten dengan valuasi mahal, dan solvency busuk hanya jika... management effectivenessnya bagus.. Dan inilah yg kejadian di ARCI

Meskipun urutannya adalah seperti gambar di atas, saya memulainya dari bawah dl (valuasi)

why?

biar saya baca semuanya lah... kalo dibaca langsung finalnya doang, nanti ada kemungkinan bisa miss, dan saya tidak mau miss dalam mengelola investasi saya

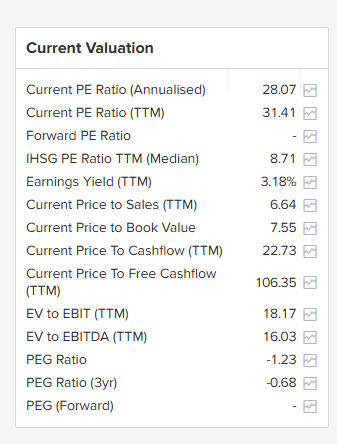

Yuk kita mulai... gambar 2 saya bahas dl soal valuasi arci

===

Valuation

Di sub keystat ini, semua yang ada di sini sangat dipengaruhi oleh harga saham

why?

Ya namanya jg valuasi mas... alias membandingkan internal emiten dengan harga sahamnya... Kalo ga pake harga saham, apa yg mau dibandingkan?

ARCI sekarang ini sudah naik kurleb 35%an dari waktu saya beli, jadi pas saya beli dulu Valuasinya kurleb di 3/4 valuasi sekarang. Silakan diadjust sendiri, namun saya jelaskan pake valuasi sekarang saja

Saya membaca pertama kali jelas PER dan PBV... ARCI ini tergolong perusahaan premium. Why? Simply PER nya 28 sampai 31an yang artinya butuh waktu 28 sampe 31 tahun balik modal jika perusahaan bisa konsisten mendapatkan keuntungan seperti sekarang dan membagikannya 100% sebagai dividen. PBV? 7.55 yang artinya ARCI dihargai 7.55 kali lebih mahal dari ekuitasnya (asset bersihnya)...

dari situ tok aja udah jelas, ARCI premium banget. Graham boyz, LKH boyz, dan WB versi 1 jelas alergi dan ga akan sentuh emiten seperti ini 🤣 🤣 🤣 tapi kenapa kok Om Obet tetap masuk? Simpel mas... ini perusahaan cyclical dan komoditasnya baru joss bgt.. Inget... ARCI itu tambang emas... dan di tambang emas itu sendiri, ada residu juga berupa perak, tembaga, atau platinum... Kau lihat harganya skrg brp?

Berikutnya... saya lihat dulu Price to Cashflow dan saya bandingkan dengan PER nya... Oh... kan mirip tu 20an nyaris 30an jg.... Saya mengambil kesimpulan berarti ini laba perusahaannya real nih... cenderung bukan tipu"...

Saya kasih bocoran dikit... Itu kalo perusahaan mau nipu lu... dijual aja itu barang perusahaan dengan harga selangit, jadikan piutang, namun ga usah ditagih atau tidak bisa ditagih sekalian... itu nanti PER nya bagus, tapi Price to Cashflownya jelek bgt

Selanjutnya... saya lihat Price to Free Cashflownya rada gede nih... itu artinya Free Cashflownya kecil... Saya melihatnya sebagai sebuah good sign karena itu perusahaan berarti baru melakukan ekspansi. Nanti ga usah heran ya kalo sampe ini jadi minus di Q4... karena ARCI ada ekspansi

Berikutnya.. Price to Sales 6.64.. itu artinya ARCI dihargai 6.6 kali omzetnya dia... Jelas ini sudah premium bgt

EV to EBIT dan EV to EBITDA ya so so lah... Melenceng sedikit ke Balance Sheet ya... ARCI itu EV nya jelas lebih gede daripada marcap, karena ARCI net debt nya positif (total debt lebih besar daripada kas). ARCI itu perusahaan tambang, tentu kamu harus perhatikan depresiasi dan amortisasinya... Itu merupakan beban yang mengurangi laba, namun sbnrnya duitnya itu tidak keluar mas...

PER itu sudah include depresiasi dan amortisasi, kalo EV to EBITDA kan depresiasi dan amortisasinya dibuang tu... jadi bisa buat membayangkan bagaimana jika ga usah ada depresiasi dan amortisasi. Dan... angka EV to EBIT dan EV to EBITDA dibawah PER kan... itu menurut saya cash engine ARCI cukup kuat... Mesin uang ARCI bagus

PEG Ratio abaikan aja

why?

saham cyclical ga usah liat ini

Dari pembacaan ini, kesimpulan saya ARCI jelas saham premium, namun ada hint bahwa cash enginenya kuat... suatu good sign bahwa management pintar mengelola perusahaan

Sementara gitu dulu... Besok malem akan saya jelaskan sisanya

Semoga bermanfaat

1/2