$PTPS menutup kinerja Q3 2025 ( https://cutt.ly/mr469vSx) yg bikin bangga, senyam-senyum para investor (bukan berjudi) walaupun AVG gua minus, telat masuk wkwkwk. Ini yg bisa gua ringkas seringkas-ringkasnya dari Lapkeu kuartal ketiga dan dari fundamentalnya. CMIIW ya. Dimulai dari:

💰 Aset dan keuangan hampir nggak punya utang, likuid, dan sehat banget:

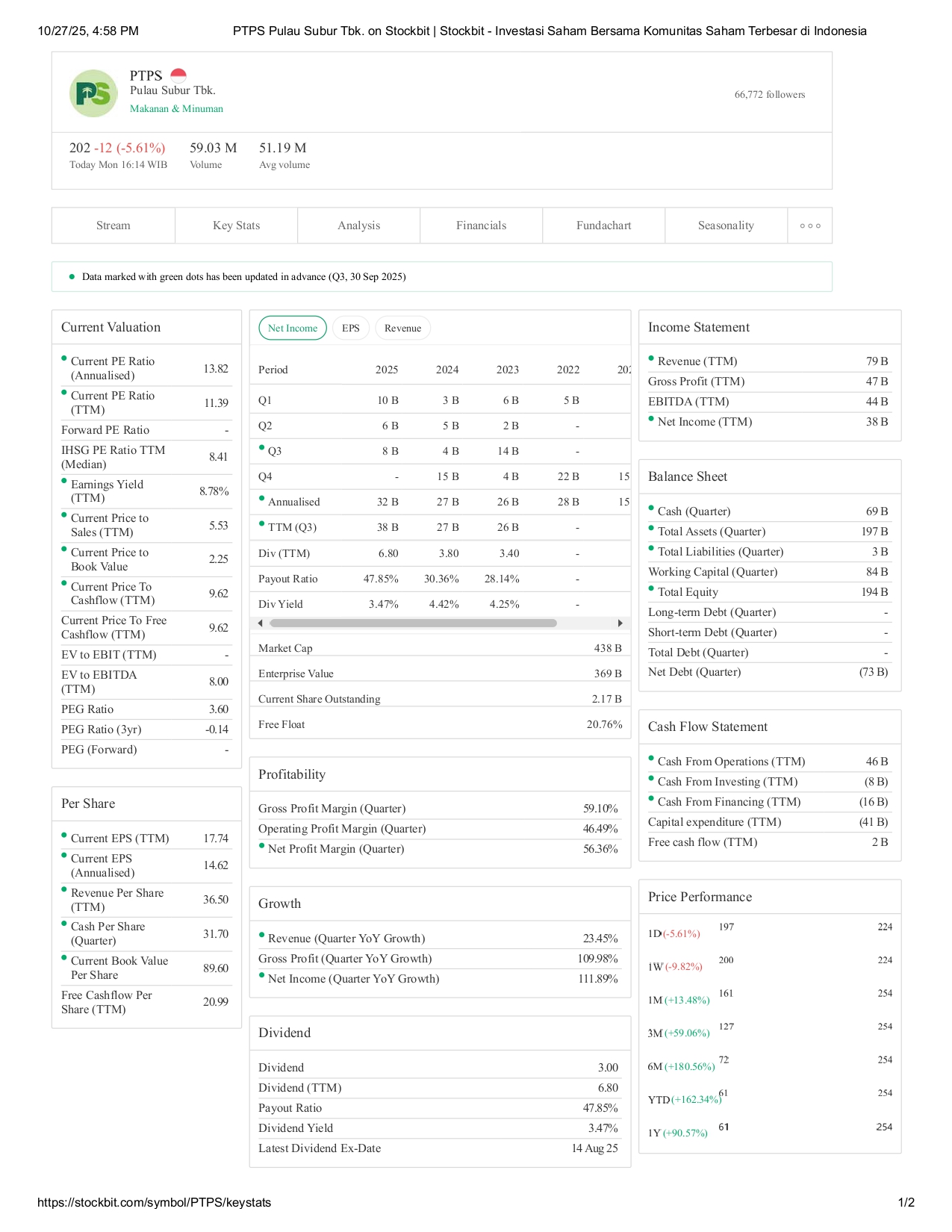

- Total aset (harta perusahaan): Rp197 miliar (naik +3.4%) dari Rp190 miliar di akhir 2024

- Kas: Rp68.7M (naik +7%) dari Rp64.21M (duit makin tebel)

- Utang /total liabilitas: Rp2,9M dari Rp5.41M (-46.6%, turun hampir setengahnya)

- Ekuitas: Rp194.2M naik (naik +4.9%) dari Rp185.15M

📈 Kinerja keuangannya dari penjualan makin laku, biaya nggak melonjak, dan efisiensinya cantik bereummm:

- Penjualan bersih: Rp51.05M naik (+43,7%) dari Rp35.52M

- Laba bersih: Rp23.76M naik (+91%) hampir dua kali lipat dari Rp12.44M

- Margin laba (NPM):

= Laba Bersih : Penjualan Bersih X 100%

= Rp23.76M : Rp23.76M 100% = 46,6% (tinggi banget untuk sektor persawitan) yg kalo di rupiahkan ±Rp23.48M

💵 Arus Kas dan dividen

- Dari aktifitas operasi hasilin Rp23.43M lebih kas bersih (naik 3x lipat dari Rp7.14M).

- Tetap bagi dividen Rp14.7M

- Saldo kas akhir naik jadi Rp68.70M dari Rp64.21M (naik +7%)

Nah, dari bagian2 itu kalo boleh dijabarin kira-kira gini: Laba bersih naik 91%, beban pokok hanya naik 19% yg artinya margin makin lebar (bisa disebabkan harga jual TBS/CPO meningkat). Aset biologis naik signifikan, tapi tanaman produktif hampir stagnan. Besar kemungkinan dari penyesuaian harga pasar sawit, bukan dari penambahan volume panen.

Utang turun drastis, kas naik, dan dividen tetap tinggi. Arus kas operasi kuat dan struktur modal sehat. Walau laporan keuangannya nggak bilang langsung, dari pola angkanya bisa diliat kalo:

- Produksi sawit (TBS) mungkin nggak naik signifikan, bisa jadi malah agak turun.

- Harga jual TBS/CPO di pasar global naik lumayan tinggi di 2025 mengacu pada data SP Global, Palmoilmagazine, Reuters.

Belakangan produksi mungkin nggak meledak, tapi harga sawit yg bagus + manajemen efisien bikin laba mereka naik dobel. Kas tebal, utang tipis, dividen tetap jalan. Perusahaan agribisnis yg lagi stabil, cuan, dan disiplin. Kesimpulannya apa? FUNDAMENTALnya masih sehat. Kalo tren harga sawit bertahan sampai akhir 2025, PTPS bisa nutup tahun dgn rekor laba tertinggi sejak IPO.

Masuk keystats yg diupdate Q3, 30 Sep 2025:

📊 Secara valuasi: nggak murah banget, tapi dianggap “growth stock agribisnis” (valuasinya premium karena margin tinggi dan risiko rendah). Nilai EV (Enterprise Value) < nilai MC (Market Cap) nunjukin kas yg besar (Rp69M) bikin valuasi bersih lebih rendah.

💰 Secara profitabilitas: PTPS termasuk elite agribisnis di BEI yg margin 59,10% itu jarang banget untuk sektor sawit, dgn efisiensi + harga jual tinggi = paket combo.

📈 Untuk pertumbuhannya, kaba bersih naik lebih cepat dari penjualan: produksi mungkin datar, tapi harga sawit tinggi & efisiensi meningkat.

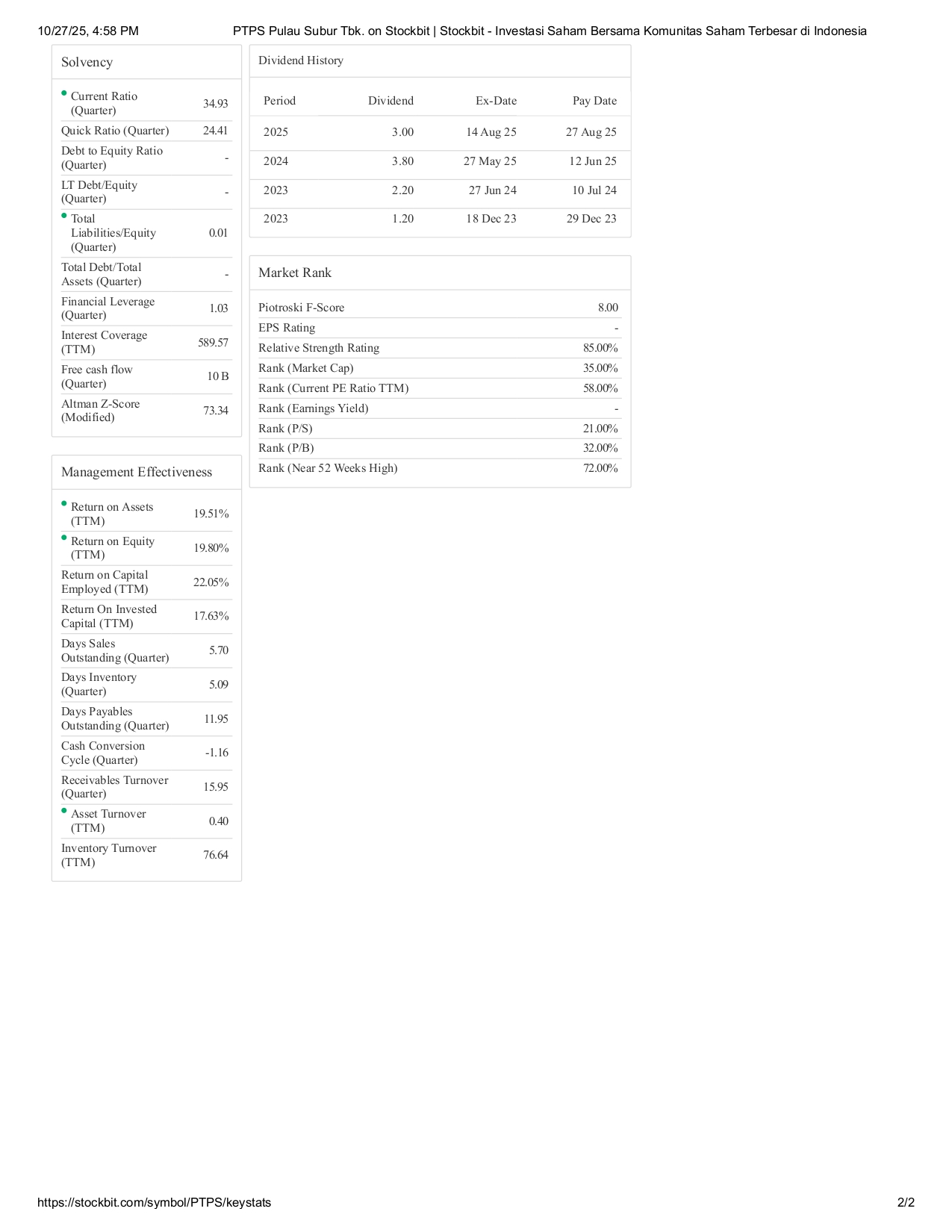

⚖️ Berkaitan dengan utang (likuiditas dan solvabilitas): nyaris tanpa utang dan punya kas jumbo (Rp69 miliar). Current ratio (quarter) 35x = bisa bayar kewajiban 35 kali lipat.

🔄 Efisiensi operasionalnya: Efisien banget. Cash Conversion Cycle (CCC) negatif artinya modal kerja lancar banget, hasilin uang lebih cepat daripada bayar biaya produksi.

🤑 Tetap tetap royal ke pemegang saham walaupu tergolong anak baru IPO. Dengan kas besar & payout 48% (hampir setengah laba dibagi ke investor), kebijakan dividennya terjaga sehat.

Nah, dari keystats ini bisa disimpulin pada LK Q3 2025, Kalo PTSP itu small cap (MC yg ga sampe setengah triliun) agribusiness dnn fundamental big cap. Neraca bersih, margin luar biasa, pertumbuhan laba hampir 100%, dan efisiensi tinggi bikin valuasinya premium. Balik lagi, kalo tren harga sawit bertahan sampai akhir 2025, PTPS bisa nutup tahun dengan rekor laba tertinggi sejak IPO. Dari berbagai sentimen bagus persawitan, target tembusin harga tertinggi Year to Date Rp254 🚀🚀🚀

Yg mau tau tipis2 soal fundamenal bisa cek di sini: https://stockbit.com/post/15503234 atau yg versi lebih ringkasnya ada di sini: https://stockbit.com/post/20679010

Apakah ini bagian dari pom-pom? DYOR. Ajakan belajar fundamental. Bukan ajakan beli-jual saham. Bukan info A1. Bukan celana dalem (eh, udah ga viral ya celana dalam? wkwkwk)

$SIMP $GZCO

1/3