ARNA

Arwana Citramulia Tbk.

610

+20

(3.39%)

7.5 M

Volume

2.3 M

Avg volume

Company Background

'PT Arwana Citramulia Tbk adalah perusahaan swasta nasional yang bergerak di bidang industri keramik dengan Standar Nasional Indonesia.Arwana memiliki lima pabrik yang terletak di lima lokasi berbeda. Plant I dan Plant II masing-masing berlokasi di Tangerang, dan Serang,Sementara Plant III dan Plant V yang masing masing berlokasi di Gresik dan Mojokerto, Adapun Plant IV yang terletak di Ogan Ilir, Sumatera Selatan,Produk PT Arwana Citramulia Tbk yang terkenal yaitu UNO. Merk UNO sangat bisa diterima dengan baik oleh pasar karena desain yang dikeluarkan sesuai dengan tren dan faktor harga yang sangat bisa bersaing dengan kompetit... Read More

Ngapain di pasar modal?, apa tujuan kita di pasar modal?, dan mau sampe kapan kita di pasar modal ini?.

Mari kira renungkan sejenak, duluuuuuuu waktu mutusin masuk pasar modal itu mikir 3 pertanyaan diatas itu gak?. Ya klo udah mikir bagus, klo blm ya coba dipikirin sekarang.

Umur kita di pasar modal tergantung gimana kita bisa menjawab dan mengamalkan 3 pertanyaan itu.

Klo bisa seumur hidup kita bisa ada di pasar modal, caranya?. Ya tergantung style masing-masing.

Tag : $SIDO $ARNA $PRDA

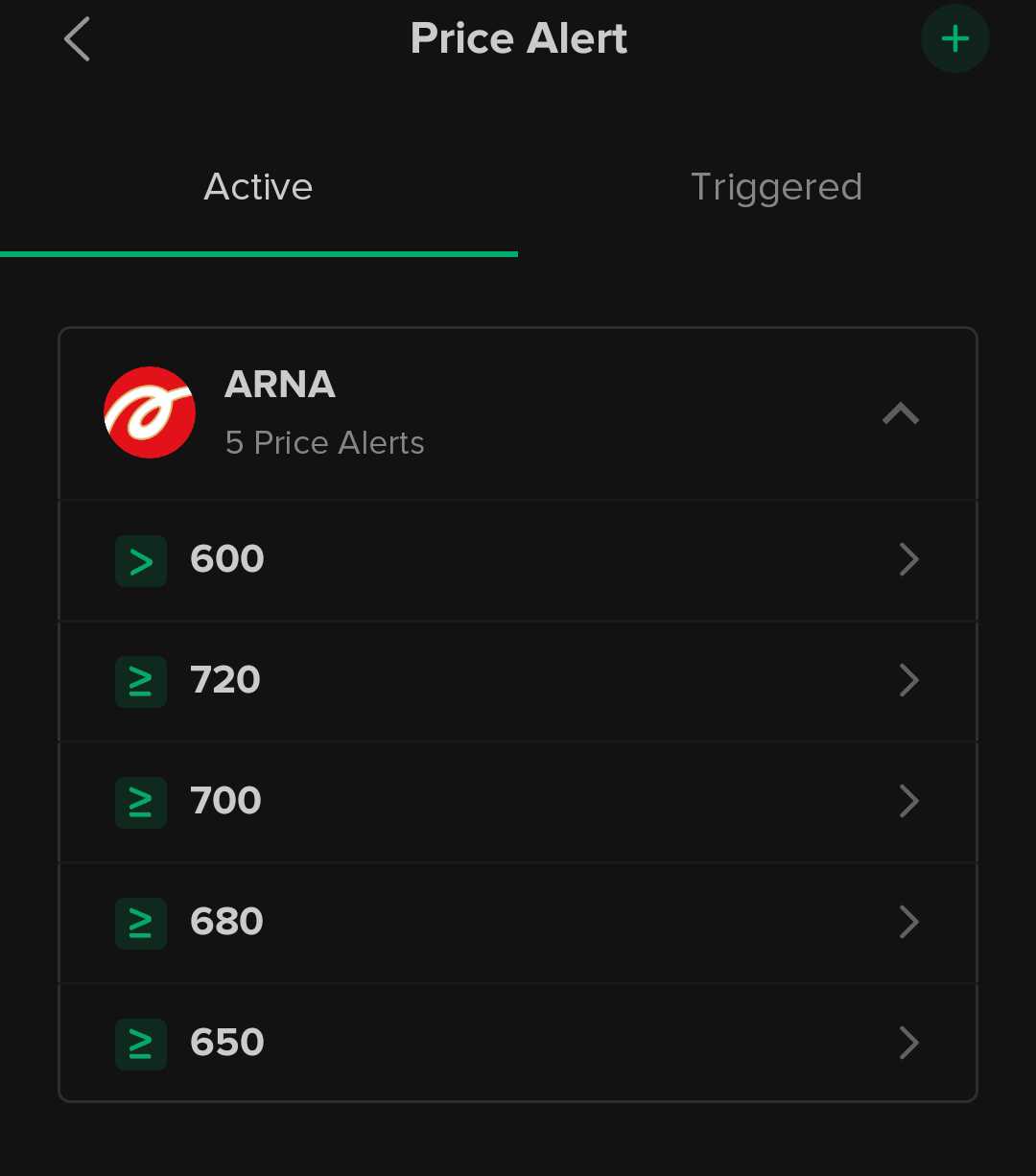

MONITOR Saham $ARNA

Test Resistance 620

YouTube : https://cutt.ly/vrkTB5GJ

Website : https://cutt.ly/erkTB54m

Sabtu, 03 Mei 2025 [11:35]

Usdidr udh pelan2 turun. COGS 48% kena exposure dollar.

Volume Q2 harusnya ga beda jauh dgn Q1. Dan Q2 2025 pasti lebih bagus dari Q2 2024 karena q2 thn lalu bulan april libur 2 minggu.

April masih full produksi di tengah PMI kontraksi.

ASP dikejar di angka 42.400. Volume dikejar di 73jt m2. Mgmt bilang ga ada masalah dengan sales volume.

Jadi mau diturunin lagi ke 500 kecil?

Postingan kyk gini dianggap pom2 $ARNA ya?

$NISP $SIDO $ARNA diurutan ke berapa koh...

"$ARNA $AVIA $BUAH

Senin, 05 Mei 2025

#Disclaimer On & Do Your Own Research

#Sebaiknya Jangan Gegabah

Lot.Beli = -(MauLossRp)/[(SL - E) * 100]"

1/3

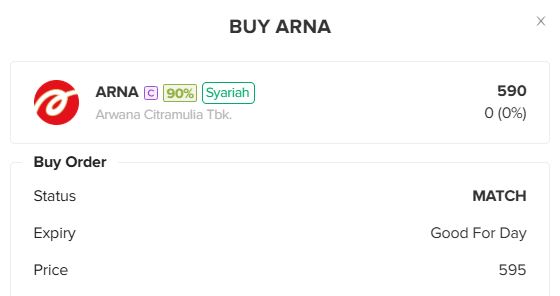

$ARNA abis diguyur ama sultan langsung melesat hhh

$ARNA Target Max 720 kalau bisa kasih lebih boleh ya ndarr

1/2

Udah mulai di cicil buat jadi Apestor di $ARNA

$ARNA 29 Apr 25

Shareholder : Fidelity Funds - Global Dividend Plus Pool

Type : Foreign

Bought : +428,200 (+0.01%)

Current : 527,877,900 (7.19%)

Previous : 527,449,700 (7.18%)

$ARNA

Alhamdulillah, gajian hari ini...

$ARNA

#dividend

#investing

$ARNA Heading for a dead cross. Short term goal, 550-560an.

Izin saya temenin di $ARNA ya pak sampe stasiun berikutnya 🙏

$ARNA Buy back 100 M

$ARNA Udah gajian blom sih???

w koq blom ada notip

Seperti biasa, pucuk dicinta ulam pun tiba.

Surat cinta $ARNA dari @stockbit sudah datang pagi ini.

$ARNA

@stevewinarto harga $ARNA skrng sudah mendekati all time low 3 thn terakhir. Knp gak ada investor yg tertarik akuisisi ya ? Padahal kepemilikan publik di $ARNA cukup besar

$DMAS $TOWR $ARNA kali aja bener salah satu

Rangkuman berita acara buyback $ARNA:

-Pembelian Kembali Saham dilakukan karena mgmt merasa harga saham di pasar sudah murah, di tengah kondisi pasar yang berfluktuasi.

-Dana yang disiapkan sebanyak2nya 100M rupiah.

-Periode buyback selama 3 bulan saja.

-Pembelian dilakukan di harga yang lebih rendah atau minimal sama dgn harga transaksi sebelumnya.

-Pembelian akan dilakukan langsung di pasar reguler, menggunakan kode broker DR.

-Tujuan Short term buyback ini untuk menstabilkan harga saham

$ARNA

Ga perlu banyak cingcong.

Merasa sahamnya kemurahan? HAKA!

$ARNA buyback kesekian kali🔥

Nanti treasury sudah kekumpul 5%++, ada saatnya (semoga) dibagi jadi stock dividend.

Yield Dividend regular 7.5% + 5% dari treasury.

Kenyang ga tuh. Harga langsung ga karuan karena pada rebutan beli, tapi di market sudah akan semakin kering.

Rindu ARNA balik ke 1000 lagi? 😀

Tag randomly:

$PTRO $BBNI

1/2

$BBRI $GOTO $ARNA

$STAA $ARNA $ITMG

$ARNA $ANTM $BBTN

Saya diblok oleh @stevewinarto

Kemudian saya diblok oleh @Noble

Kemudian steve diblok oleh noble.

Jadi musuh saya sekarang adalah?

$KKGI $ARNA $IHSG

Pada umumnya, investor senang dengan tingkat DER yang rendah. Wajar saja, karena hutang yang rendah mencerminkan resiko yang lebih rendah pula. Namun manajemen perusahaan yang hebat adalah yang mampu menyeimbangkan capital structure perusahaan sehingga terbentuk cost of capital yang optimal, namun tidak mengorbankan kesehatan perusahaan dalam bertumbuh.

Sebagaimana diketahui, rumus untuk mengukur excess return atau value created adalah

Excess Return = (ROIC - WACC) * Invested Capital

di mana:

ROIC = Return on Invested Capital

WACC = Weighted Average Cost of Capital

Invested Capital = BV of Equity + BV of Debt - Cash

Sumber capital untuk perusahaan ada 2, yaitu: equity (dari investor) dan debt (dari financial services). Jika sebuah perusahaan didanai sepenuhnya oleh equity, maka cost of capital nya sama dengan cost of equity. As we know, cost of equity akan cenderung lebih mahal ketimbang cost of debt. Bank sebagai pemberi pinjaman mungkin hanya mengenakan fixed interest 8 sd 10%, sedangkan investor akan mengharapkan return yang lebih besar berdasarkan rumusnya: Risk-Free Rate + beta (Equity Risk Premium). Tinggi rendahnya Cost of Equity akan bergantung pada tingkat imbal hasil investasi bebas resiko di tambah dengan tingkat resiko market equity (bursa saham). Di saat bunga tinggi seperti sekarang, ditambah dengan ERP yang tinggi, cost of equity akan menjadi mahal (antara 11% hingga 18%, tergantung beta/tingkat resiko sebuah saham).

Maka, untuk emiten tanpa hutang, CFO perusahaan harus menganalisa tingkat cost of capital yang optimum. Menjalankan no debt capital structure policy, bisa saja tidak create value lebih untuk shareholder. Sebagai contoh:

Perusahaan zero debt WXYZ mempunyai ROIC 25% dengan Cost of Equity 14% akan menghasilkan excess return 11% (25 - 14). Jika ia mengurangi porsi ekuitas 20% dan menggantinya dengan hutang 20,%, Cost of Capital nya (WACC) akan berkurang menjadi 12%, sehingga excess returnnya menjadi 13% (asumsi mampu mempertahankan level ROIC nya). Eh, tapi kan resiko di market akan jadi naik karena beta nya sekarang sudah levered? ROE nya menurun donk karena ada fixed expense tambahan untuk bunga?

Rumus untuk Levered beta adalah:

Unlevered beta x (1 + ((1 - tax rate) x (Debt/Equity))

Kalau peningkatan hutang tidak signifikan, maka kenaikan beta juga kecil. Kalau begitu, perusahaan ambil hutang banyak2 saja donk agar WACC nya murah? Jangan salah, berdasarkan rumus beta di atas, levered beta (resiko saham di bursa) akan meningkat pula, sehingga ketika market terpuruk, harga sahamnya nyungsep lebih parah.

Untuk ROE, tidak akan berpengaruh signifikan karena untuk shrinking ukuran equity nya, maka perusahaan akan membagikan dividen atau melakukan buyback dari laba ditahannya, sehingga net income yang menurun juga berbanding lurus dengan equity yang lebih ramping. Dengan demikian, cash return to shareholder juga semakin besar.

Skema penambahan hutang ini cocok untuk perusahaan kategori stable growth ke atas dengan tingkat re-investment yang moderate-low. Itu sebabnya, CFO yang handal haruslah mampu merekomendasikan dan menjalankan skema capital structure terbaik agar investor equity di perusahaan nya mendapatkan value yang optimal.

Mudah-mudahan CFO perusahaan seperti $TOTL $SIDO $ARNA mendengar saran ini, sehingga dividen periode-periode berikutnya juga semakin gemuk buat investor-investornya. Kesimpulan, zero debt doesn't necessarily mean good and debt doesn't necessarily mean bad.

Semoga bermanfaat!

$BBRI $ARNA $TLKM

$ARNA $BBRI $BMRI