🏦 Rekap Kinerja Big Banks selama 5M26

Sebanyak 3 dari 4 big banks telah melaporkan kinerja bank–only periode 5M26, yakni Bank Central Asia ($BBCA), Bank Mandiri ($BMRI), dan Bank Negara Indonesia ($BBNI). Berikut rekap dan highlights dari kinerja ketiganya:

Pendorong Pertumbuhan Laba Bersih selama 5M26; Himbara Outperform BBCA

• BMRI (+19% YoY): Kenaikan Net Interest Income (NII) relatif solid di level +10% YoY. Pertumbuhan opex yang rendah (+5% YoY) dan penurunan beban provisi (-16% YoY) memberikan boost pada laba bersih [Tabel Kinerja: https://stockbit.com/post/32691314].

• BBNI (+7% YoY): Kenaikan NII yang solid di level +15% YoY diimbangi kenaikan opex yang serupa, sementara lonjakan beban provisi +31% YoY mendilusi pertumbuhan laba bersih [Tabel Kinerja: https://stockbit.com/post/32989800].

• BBCA (+2% YoY): Non–Interest Income menjadi aspek yang menonjol dengan tumbuh +9% YoY di tengah NII yang relatif flat (-1% YoY) [Tabel Kinerja: https://stockbit.com/post/32818227].

Loan Growth Himbara Kencang, BBCA Cenderung Konservatif — BMRI dan BBNI mencatat pertumbuhan kredit masing–masing sebesar +21% YoY dan +25% YoY per Mei 2026. Mengesampingkan pinjaman kepada PT Agrinas Pangan Nusantara — yang keduanya mencapai ~Rp55 T per Maret 2026 — loan growth BMRI dan BBNI masih kuat masing–masing di level +16% YoY dan +17% YoY. Secara relatif, BBNI lebih berhasil mengkonversi pertumbuhan kredit ini menjadi NII dibandingkan BMRI, berkat sumber pertumbuhan Dana Pihak Ketiga (DPK) BBNI yang cukup berimbang antara CASA dan TD, sementara pertumbuhan DPK BMRI didominasi oleh TD. Sementara itu, BBCA cenderung konservatif dengan loan growth hanya mencapai +5% YoY per Mei 2026, masih di bawah guidance 2026F manajemen di kisaran +8–10% YoY.

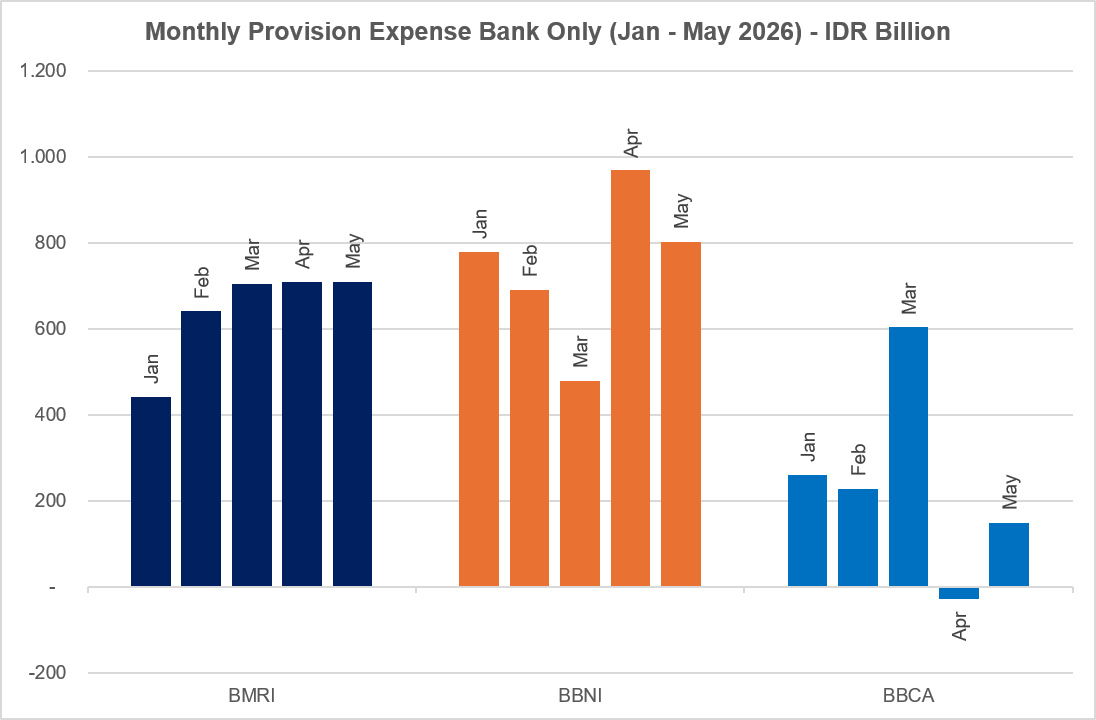

Dampak Kenaikan Harga Minyak Tampak Masih Absen — Sebagai pengingat, dampak kenaikan harga minyak akibat perang AS–Iran belum terlihat pada kinerja 1Q26. Namun, pada April dan Mei 2026, kami belum melihat adanya indikasi pemburukan. Posisi kredit per Mei 2026 dibandingkan Maret 2026 masih tumbuh masing–masing sebesar +3%, +4%, dan +1% bagi BMRI, BBNI, dan BBCA. Di sisi lain, tren pembukuan beban provisi bulanan tidak menunjukkan kenaikan yang berarti (lihat tabel). Pada kondisi yang menantang akibat kenaikan harga energi dan pelemahan nilai tukar rupiah, seharusnya perbankan cenderung mengerem pemberian kredit dan membukukan provisi yang berlebih sebagai langkah konservatif. Absennya kedua hal ini kami nilai menjadi indikasi kondisi makro–ekonomi domestik yang lebih resilien dibandingkan yang dikhawatirkan, atau optimisme bahwa kondisi yang menantang dapat kembali normal dalam waktu yang tidak terlalu lama.

Yang Perlu Diperhatikan ke Depan — Dalam waktu dekat, terutama dalam earnings call 2Q26, kami akan berfokus pada: 1) kondisi likuiditas perbankan serta tren Cost of Funds pasca–kenaikan BI Rate sebesar +100 bps dalam sebulan terakhir; serta 2) ruang untuk menaikkan lending rate di kondisi saat ini. Selain itu, meski kami menilai masih diberikannya kredit dan relatif stabilnya pembukuan beban provisi sebagai tanda kondisi domestik yang tidak begitu mengkhawatirkan, hal tersebut perlu dicocokkan dengan komentar manajemen dalam earnings call tersebut. Beban provisi sendiri bisa saja dinaikkan signifikan pada periode Juni 2026. Di luar fundamental, investor perlu memantau hasil MSCI Annual Market Classification yang akan diumumkan pada 24 Januari 2026 waktu 03.30 WIB.

______

Edi Chandren (@edichand)

Investment Analyst Lead Stockbit Group