🏦 BMRI 5M26: Laba Bersih Bank–Only +19% YoY

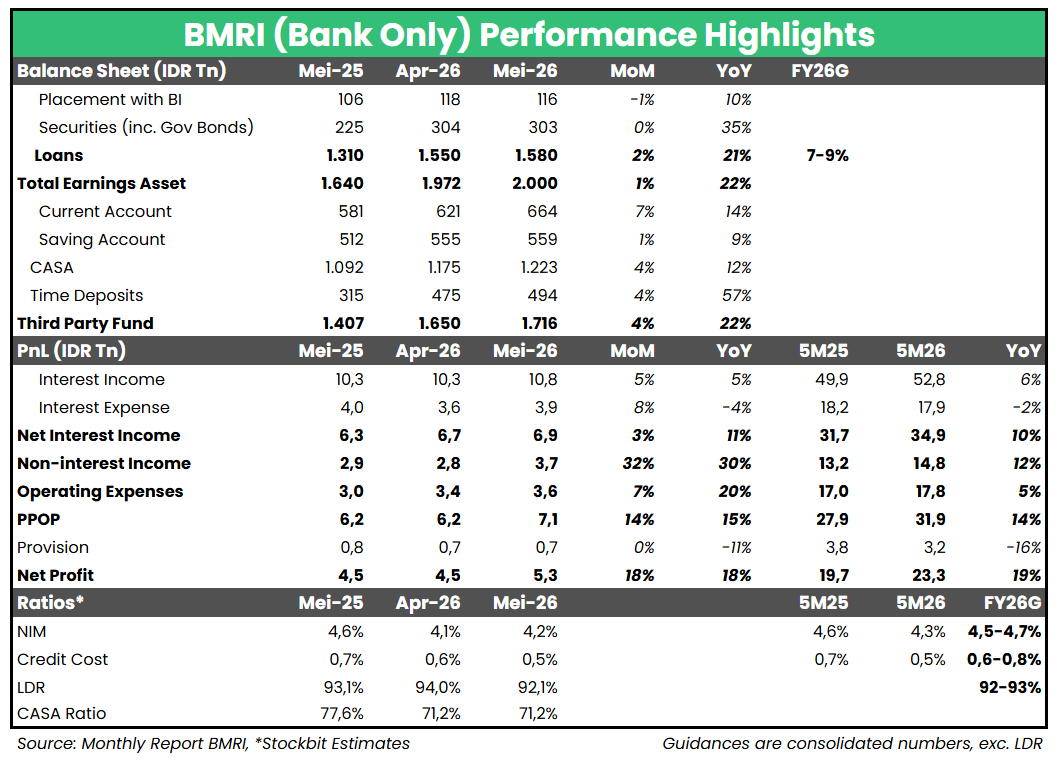

Bank Mandiri ($BMRI) mencatat laba bersih bank–only Rp5,3 T pada Mei 2026 (+18% YoY, +18% MoM). Hasil ini membuat laba bersih bank–only selama 5M26 mencapai Rp23,3 T (+19% YoY), melampaui ekspektasi karena setara 40% estimasi laba bersih konsolidasi 2026F konsensus (vs. 5M25: 35% realisasi konsolidasi 2025). Pertumbuhan laba bersih bank–only BMRI selama 5M26 didorong oleh operasional yang solid, dengan Pre–Provision Operating Profit (PPOP) naik +14% YoY dan beban provisi turun -16% YoY.

Loan growth masih kencang... — Pertumbuhan PPOP yang solid sebesar +14% YoY tidak terlepas dari kenaikan Net Interest Income (NII) +10% YoY, yang didorong oleh loan growth +21% YoY per Mei 2026. Bahkan dengan mengecualikan pinjaman kepada PT Agrinas Pangan Nusantara sebesar Rp55 T per Maret 2026, loan growth per Mei 2026 masih berada di level +16% YoY. Di sisi lain, meski dampak kenaikan harga minyak dunia mulai terasa pada April–Mei 2026, total kredit masih tumbuh +3% dibandingkan posisi Maret 2026. Pendorong loan growth ini menjadi salah satu hal menarik yang akan kami fokuskan pada earnings call 2Q26 nanti.

...namun loan growth berpotensi melandai hingga akhir tahun seiring pengetatan likuiditas — Hal lain yang kami soroti adalah mulai agresifnya BMRI dari sisi pendanaan, di mana total DPK tumbuh +4% MoM sehingga naik +22% YoY. Kenaikan DPK sebesar +4% MoM didorong oleh CASA maupun Time Deposits. Kami melihat langkah peningkatan DPK ini ditujukan untuk mengantisipasi kondisi likuiditas yang akan lebih ketat terutama pada 2H26, sehingga dapat mengurangi potensi tekanan pada kenaikan Cost of Fund (CoF) dan — pada akhirnya — Net Interest Margin (NIM) pada kuartal–kuartal mendatang. Sejauh ini, selama 5M26, NIM bank–only berada di level 4,3%, turun -30 bps YoY. Dengan kondisi likuiditas yang lebih ketat ke depannya, kami memperkirakan loan growth akan melandai.

🔑 Key Takeaway

Secara operasional, kinerja bank–only BMRI selama 5M26 masih menunjukkan pertumbuhan yang solid. Namun, tantangan likuiditas terutama pada 2H26 serta kualitas aset menjadi hal yang perlu diperhatikan investor ke depannya. Selama 5M26, beban provisi bank–only turun -16% YoY dengan nominal beban provisi bulanan relatif stabil sejak Maret 2026 atau di kisaran ~0,55 secara credit costs. Oleh karena itu, kondisi kualitas aset juga akan kami fokuskan pada earnings call 2Q26. Meski demikian, dalam waktu dekat, kami melihat pergerakan harga saham BMRI akan lebih dipengaruhi oleh faktor–faktor di luar fundamental perseroan, seperti update MSCI terhadap market Indonesia serta review S&P terkait sovereign credit rating Indonesia, yang kemungkinan akan diumumkan pada rentang pekan ke–3 Juni hingga awal Juli 2026.

Stockbit Snips 11 Juni 2026:

https://cutt.ly/Xt9PyglR