Mencari Alasan Nyangkut 2

Di postingan sebelumnya saya sempat bahas tentang alasan nyangkut di $TOWR ICBP ACES MAPI GOOD. https://stockbit.com/post/26878320

Setelah menulis artikel tersebut, ternyata TOWR MAPI ICBP malah naik. Sisa ACES GOOD aja yang masih abadi nyangkut. Jadi saya memutuskan mencari saham buat nyangkut lainnya. Di situ saya ketemu $FWCT dan $CPIN. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Valuasi dan alasan nyangkut di CPIN dan FWCT sebenarnya sederhana kalau investor fokus ke dua hal yang sering diabaikan pasar, kemampuan mengubah penjualan jadi kas, dan disiplin mengelola risiko saat siklus industri berubah. CPIN itu seperti mesin pangan yang hidup dari volume dan integrasi, jadi harga wajar sahamnya banyak ditentukan oleh stabilitas margin pakan, DOC, dan ayam, bukan sekadar cerita. FWCT kebalikannya, skalanya kecil tapi sedang membuktikan perbaikan kas, sementara harga sahamnya sudah dihajar diskon seolah bisnisnya rapuh. Keanehannya muncul saat angka kas mulai membaik, tetapi pasar tetap menempelkan multiple murah ekstrem karena takut fase ekspansi berubah jadi beban. Jadi logika bertahan di dua saham ini bukan karena berharap keajaiban, tapi karena lantai fundamentalnya bisa dihitung dan pemicunya jelas. Upgrade Skill https://cutt.ly/Ve3nZHZf

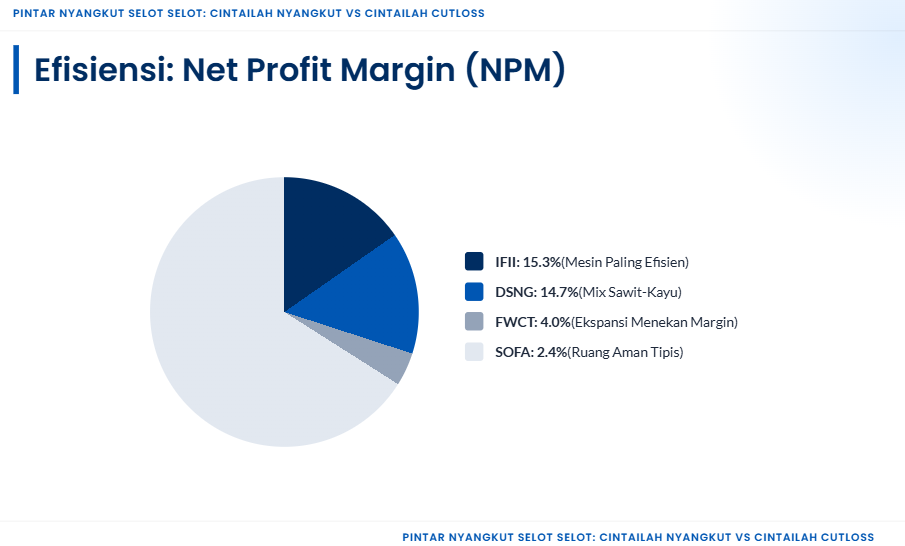

Kalau investor bandingkan dari sisi ukuran dan pola pertumbuhan laba, CPIN berada di liga yang berbeda. Penjualan CPIN Rp50,60 triliun, dengan beban bahan baku Rp35,76 triliun, laba kotor sekitar Rp8 triliun, lalu beban penjualan Rp1,89 triliun dan beban administrasi Rp1,54 triliun, ditambah booster keuntungan nilai wajar aset biologis Rp188 miliar, menghasilkan laba pemilik Rp3,36 triliun yang naik dari Rp2,38 triliun. Secara rasio kasar, laba bersih CPIN sekitar 6,6% dari penjualan, sementara laba kotor sekitar 15,8%, ini menunjukkan bisnis besar dengan margin yang tidak mewah tapi kuat karena volume. FWCT jauh lebih kecil, penjualan Rp1,14 triliun, COGS Rp1,00 triliun atau 88% dari penjualan, beban usaha Rp69,5 miliar, beban keuangan bersih Rp15,1 miliar, laba bersih Rp45,9 miliar atau sekitar 4,0% dari penjualan. Polanya jelas, CPIN menang karena skala dan integrasi yang membuat margin cukup stabil, FWCT menang kalau ekspansi bisa mengurangi biaya logistik dan memperbaiki margin yang masih tipis.

Dari sisi kas, alasan nyangkut di CPIN biasanya datang dari kualitas laba yang tidak tipu-tipu, sementara FWCT datang dari perubahan arah yang baru terjadi. CPIN mencetak CFO Rp4,01 triliun, lebih besar dari laba Rp3,36 triliun, ditopang penyusutan Rp986 miliar sebagai pos non-kas, dan kas dari pelanggan Rp50,11 triliun yang kemudian banyak keluar ke pemasok Rp42,06 triliun. CPIN juga tetap sanggup membayar dividen tunai Rp1,77 triliun sambil belanja aset tetap Rp1,19 triliun, jadi investor melihat perusahaan ini bisa membiayai pertumbuhan dan bagi hasil dari mesin operasi yang matang. FWCT menerima kas dari pelanggan Rp1,14 triliun dan membalik CFO dari minus Rp17,4 miliar menjadi plus Rp74,9 miliar, ini sinyal modal kerja jauh lebih rapi. Namun FWCT sedang fase investasi, CFI Rp99 miliar membuat FCF kira-kira minus Rp24,1 miliar, dan ada pencairan utang bank Rp609,8 miliar untuk menopang modal kerja dan aset tetap, sehingga pasar cenderung menghukum valuasi sampai investasi benar-benar menghasilkan penghematan biaya dan tambahan laba. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di neraca dan risiko, karakter dua emiten ini makin kontras, tapi justru itu yang membuat alasan bertahan tidak sulit. CPIN punya persediaan Rp9,61 triliun dan aset biologis Rp4,96 triliun sebagai inti operasi, utang bank jangka pendek Rp4,25 triliun dikelola dengan rasio utang terhadap ekuitas 0,22 yang jauh di bawah batas kovenan 2,0, dengan total liabilitas Rp11,81 triliun dan ekuitas Rp31,90 triliun, jadi ruang napasnya besar. Ada juga beban royalti pihak berelasi Rp511 miliar dan sensitivitas pada jagung serta kedelai impor, tetapi skala dan struktur modalnya memberi bantalan. FWCT punya total aset Rp746 miliar dan liabilitas Rp363 miliar, utang bank jangka pendek naik dari Rp41,2 miliar ke Rp80,1 miliar, namun persediaan turun dari Rp109 miliar ke Rp78 miliar sehingga perputaran stok ke kas terlihat, dan ada setoran jaminan Rp21 miliar untuk mengunci pasokan veneer 10 tahun. Risiko FWCT lebih spesifik, konsentrasi dua pelanggan luar negeri menyumbang 40% pendapatan, serta ekspansi pelayaran dengan aset kapal dalam penyelesaian Rp30,7 miliar dan aset pelayaran yang sudah tumbuh cepat, sehingga investor bertaruh pada eksekusi, bukan pada skala. Jadi CPIN itu alasan bertahannya karena stabilitas kas dan struktur modal tebal, sedangkan FWCT karena valuasi murahnya menunggu pembuktian capex menjadi margin dan kas.

📌 Alasan nyangkut di CPIN

🏭 Integrasi hulu-hilir, volume besar, mesin operasi matang

💰 Laba Rp3,36 triliun naik dari Rp2,38 triliun

🧾 CFO Rp4,01 triliun lebih besar dari laba, kualitas laba kuat

🧱 Ekuitas Rp31,90 triliun vs liabilitas Rp11,81 triliun, bantalan tebal

🎁 Dividen tunai Rp1,77 triliun, tetap jalan sambil capex Rp1,19 triliun

⚠️ Risiko utama, harga jagung dan kedelai impor, plus royalti Rp511 miliar

📌 Alasan nyangkut di FWCT

📉 Valuasi murah di mata pasar karena takut utang dan fase ekspansi

🔄 CFO berbalik dari minus Rp17,4 miliar jadi plus Rp74,9 miliar

🧯 Persediaan turun Rp109 miliar ke Rp78 miliar, modal kerja membaik

🚢 Diversifikasi pelayaran, aset kapal dalam penyelesaian Rp30,7 miliar

🧱 Aset Rp746 miliar, liabilitas Rp363 miliar, skala kecil tapi lincah

⚠️ Risiko utama, COGS 88% revenue, FCF minus sekitar Rp24,1 miliar, konsentrasi pelanggan 40%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧠 Cara cepat membedakan keduanya

🛡️ CPIN investor bertahan karena stabilitas kas dan struktur modal

🎯 FWCT investor bertahan karena diskon valuasi menunggu bukti ekspansi menghasilkan margin dan kas

CPIN dan FWCT bisa terlihat seperti tempat berteduh yang masuk akal, satu karena skala dan dominasi, satu lagi karena cerita pemulihan dan ekspansi. Masalahnya, dua narasi itu sering membuat investor lupa bahwa risiko yang paling mahal justru muncul saat semuanya terlihat baik-baik saja. Di dunia nyata, risiko tidak naik bertahap, kadang loncat, terutama ketika kurs, suku bunga, dan kovenan bank mulai ikut menentukan napas perusahaan. Yang lebih licin, banyak ranjau tidak muncul di laba, tapi muncul di struktur biaya, modal kerja, dan ketergantungan pihak tertentu. Jadi alasan nyangkut memang tidak sulit, tetapi alasan untuk tetap waspada juga sama jelasnya, karena data mereka menunjukkan potensi goyang yang bisa terasa cepat.

Di CPIN, sumber bahaya yang paling konkret ada di kombinasi kurs dan komoditas. Manajemen mengakui pelemahan Rupiah 1% terhadap Dolar AS dapat menggerus laba sebelum pajak sekitar Rp5,2 miliar, ini logis karena bahan baku pakan seperti jagung dan bungkil kedelai sangat dipengaruhi harga global dan impor. Artinya, saat dolar menguat bersamaan dengan kenaikan harga komoditas, tekanan margin bisa datang dari dua arah sekaligus. Karena CPIN bermain di volume besar, sedikit perubahan di input cost bisa mengalir menjadi dampak yang terasa di bottom line. Ini bukan berarti CPIN rapuh, tetapi berarti CPIN sangat sensitif. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lapisan risiko berikutnya di CPIN adalah suku bunga dan struktur pembiayaan jangka pendek. Kenaikan 100 basis poin dapat memangkas laba sekitar Rp70,6 miliar, relevan karena utang bank jangka pendek berada di Rp4,25 triliun. Ditambah lagi, aset biologis Rp4,96 triliun membawa risiko operasional yang tidak sederhana, perubahan mortalitas, wabah, atau cuaca bisa memukul nilai dan produktivitas. Di laporan laba, ada juga komponen keuntungan nilai wajar aset biologis Rp188 miliar yang sifatnya sensitif, jadi saat kondisi memburuk, komponen ini bisa berbalik arah dan mempercepat penurunan laba. Kekuatan neraca memberi bantalan, total liabilitas Rp11,81 triliun ditopang ekuitas Rp31,90 triliun dan gearing 0,22, tetapi bantalan bukan berarti kebal, melainkan hanya memperpanjang waktu reaksi.

Di FWCT, bentuk bahayanya berbeda dan bisa terasa lebih tajam karena skala kecil membuat satu kejadian berdampak besar. Dua pelanggan luar negeri, Far East American Inc dan Concannon Lumber Co, menyumbang sekitar Rp457,7 miliar atau 40% dari penjualan Rp1,14 triliun, jadi jika satu saja berhenti beli atau menekan harga, efeknya langsung terasa pada utilisasi, margin, dan kas. Secara statistik, utang bank jangka pendek naik dari Rp41,2 miliar menjadi Rp80,1 miliar, menandakan kebutuhan modal kerja dan tekanan pembiayaan meningkat. Ada juga kovenan bank yang ketat, pembatasan merger, transaksi aset tertentu, sampai pembatasan perubahan pengendali tanpa izin tertulis, jadi risikonya bukan hanya bunga, tetapi juga risiko fasilitas ditarik ketika bank menilai profil risiko memburuk.

Yang membuat FWCT semakin menuntut kewaspadaan adalah fase ekspansi yang sedang berjalan. CFO sudah berbalik positif Rp74,9 miliar setelah tahun lalu minus Rp17,4 miliar, tetapi belanja modal Rp99,06 miliar membuat arus kas bebas kira-kira minus Rp24,1 miliar, artinya ekspansi masih menyedot kas lebih cepat daripada kas yang dihasilkan. Neraca FWCT juga terlihat rapat, aset Rp746 miliar berhadapan dengan liabilitas Rp363,7 miliar dan ekuitas Rp382,4 miliar, jadi ruang salah langkah tidak selebar emiten raksasa. Cerita pelayaran melalui PT Marina Andalan Jaya Utama memang memberi opsi pendapatan baru dengan aset kapal tarik dan tongkang yang sudah mencapai Rp70,1 miliar dan aset kapal dalam penyelesaian Rp30,7 miliar, tetapi ini juga menambah kompleksitas operasional, dan kompleksitas sering datang dengan biaya tak terduga di awal. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2