Mencari Alasan Untuk Nyangkut

Di dunia saham itu, investor hanya punya dua pilihan risiko ketika beli saham, yakni cutloss vs nyangkut. Mau beli saham apapun, risikonya pasti nyangkut atau cutloss. Beli saham, tidak naik-naik sahamnya, atau malah nyungsep maka yang bisa dilakukan investor cuma hold aja dan tambah terus = nyangkut atau langsung cutloss aja, move on. Keduanya sama-sama sakit tapi investor harus punya alasan kenapa harus nyangkut dan kenapa harus cutloss. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Alasan untuk cutloss itu gampang aja bagi trader. Kalau habis beli saham tapi harganya malah ndak gerak atau malah anjlok 2-7%, ya langsung cutloss aja, cut your loss mumpung masih kecil loss nya. Move on ke saham lain yang punya potensi lebih uptrend dan lebih likuid. Daripada modal mati ndak gerak, lebih baik putar disaham lain.

Sedangkan alasan untuk nyangkut bagi investor itu sangat banyak ragamnya. ada yang karena alasan fundamental, ada yang karena alasan sudah terlalu cinta dan lain-lain sebagainya. Ini bisa jadi nyangkut karena sangat yakin dengan saham yang dibeli atau nyangkut karena denial dan pride karena tidak mau kelihatan salah.

Investor yang pengen nyangkut atau sudah terlanjur nyangkut di $ACES, GOOD, $ICBP, MAPI, dan $TOWR harus sadar satu hal yang sering tidak enak diakui. Lima saham ini bisa terlihat sama-sama bagus di permukaan, tapi sumber kekuatannya beda, dan sumber risikonya juga beda. Ada yang kuat karena merek dan distribusi, ada yang kuat karena kontrak jangka panjang dan aset fisik, ada yang kuat karena jago jualan ritel, ada yang kuat karena pabrik dan jaringan. Masalahnya, pasar tidak menghukum semua risiko dengan cara yang sama, ada risiko yang hanya bikin laba turun sementara, ada yang bikin valuasi dipotong lama. Jadi biar lebih ikhlas nyangkut, investor perlu ngerti persis investor sedang nyangkut di mesin uang jenis apa, dan bocornya ada di mana. Upgrade Skill https://cutt.ly/Ve3nZHZf

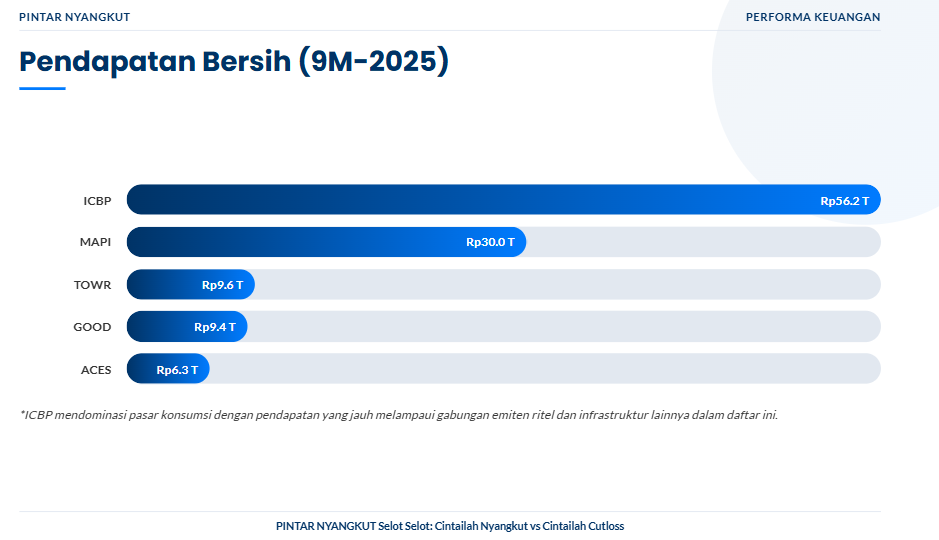

Kalau disusun dari ukuran bisnis, ICBP sendirian sudah seperti kelas berat. Total aset Rp132,4 T, revenue 9M 2025 Rp56,2 T, laba bersih induk 9M 2025 Rp7,1 T, ekuitas Rp71,3 T. Di bawahnya ada dua dunia yang sangat berbeda, TOWR aset Rp78,3 T dengan revenue 9M 2025 Rp9,7 T dan laba bersih induk Rp2,6 T, lalu MAPI aset Rp30,8 T dengan revenue 9M 2025 Rp30,0 T dan laba bersih induk Rp1,37 T. ACES dan GOOD terlihat mirip dari ukuran aset, ACES Rp8,15 T dan GOOD Rp8,57 T, tapi cara menghasilkan uangnya beda, ACES revenue 9M 2025 Rp6,33 T dan laba bersih induk Rp0,48 T, GOOD revenue 9M 2025 Rp9,44 T dan laba bersih induk Rp0,48 T. Secara naluri, ini penting buat investor nyangkut, karena saham yang besar biasanya punya bantalan lebih tebal, tapi juga sering punya masalah besar yang tidak kelihatan dari headline.

Begitu masuk ke kualitas angka, ceritanya makin terasa beda. TOWR itu mesin kas, bukan mesin revenue, CFO 9M 2025 Rp8,58 T bahkan terasa lebih bertenaga daripada operating profit Rp5,47 T karena ada unearned revenue sekitar Rp2,8 T yang memberi kas lebih dulu. ICBP itu mesin laba, tetapi ada gangguan di kurs dan modal kerja, kas dari pelanggan Rp53,6 T masih di bawah net sales Rp56,2 T, dan piutang pihak berelasi naik sekitar Rp1,7 T yang bikin conversion ke kas tidak sehalus yang diharapkan. MAPI masih menang di akselerasi penjualan, revenue naik 8,7%, tapi CFO turun dari tahun lalu karena pembelian persediaan naik sekitar Rp937 B, ini tipikal ritel yang sedang ngegas, stoknya duluan membengkak baru uangnya datang. ACES terlihat aman dari sisi utang bank yang nol, CFO Rp996 B bahkan sekitar 2,07 kali laba bersih Rp481 B, tapi laba turun 16,2% karena biaya SGA dan efek rebranding, jadi investor nyangkutnya lebih banyak bertaruh pada pemulihan efisiensi dan traffic. GOOD terlihat sehat sebagai FMCG, tapi cost of sales naik 7,4% lebih cepat daripada revenue 6,0%, ditambah lonjakan utang bank jangka pendek dari Rp2,7 B jadi Rp130 B, artinya ada fase pengetatan kas yang harus dipantau. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dibawa ke risiko dan valuasi, lima saham ini seperti lima tipe nyangkut yang berbeda. TOWR punya pendapatan berulang yang enak, tapi beban bunga jadi lawan utama, utang berbunga besar dan floating-rate bank loans sekitar Rp43,3 T membuatnya sensitif terhadap suku bunga, jadi pergerakan laba bisa tertahan walau kas jalan terus. ICBP punya kas besar Rp25,8 T dan pricing power yang kuat, tapi eksposur kurs dari obligasi USD sekitar Rp45,6 T membuat rugi kurs Rp1,4 T bisa mengganggu persepsi pasar walau bisnis inti tetap hidup. MAPI punya diversifikasi brand dan ekspansi regional, namun beban sewa dan biaya jual besar, selling expense Rp8,6 T, jadi pertumbuhan harus terus dijaga supaya leverage operasionalnya tidak memakan marjin. ACES punya neraca bersih dan valuasi yang tampak wajar, tapi ketergantungan impor 87,03% bikin kurs jadi faktor yang sering mengganggu, plus ada sinyal yang perlu dipelototi ketika piutang pihak berelasi naik dari Rp12 B ke Rp98 B. GOOD secara PER terlihat mahal untuk fase laba yang menurun, jadi kalau investor nyangkut di GOOD, skenario pulihnya marjin bahan baku lebih menentukan daripada sekadar pertumbuhan penjualan.

🧱 Ukuran bisnis

🏔️ Total aset Rp132,4 T ICBP, Rp78,3 T TOWR, Rp30,8 T MAPI, Rp8,57 T GOOD, Rp8,15 T ACES.

🧾 Revenue 9M 2025 Rp56,2 T ICBP, Rp30,0 T MAPI, Rp9,7 T TOWR, Rp9,44 T GOOD, Rp6,33 T ACES.

💰 Laba bersih induk 9M 2025 Rp7,10 T ICBP, Rp2,55 T TOWR, Rp1,37 T MAPI, Rp0,48 T ACES, Rp0,48 T GOOD.

🧱 Ekuitas Rp71,3 T ICBP, Rp26,3 T TOWR, Rp16,2 T MAPI, Rp6,44 T ACES, Rp4,14 T GOOD.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🍜 ICBP, pemimpin produk konsumen, segmen mi instan dominan, pelanggan besar Indomarco Adi Prima sekitar 50,46% penjualan.

📡 TOWR, sewa menara dan fiber, kontrak panjang 10 sampai 12 tahun, pelanggan besar XLSMART 41%, Indosat 35%, Telkomsel 12%.

🛍️ MAPI, multi-brand retail lebih dari 3.000 toko, vendor besar Apple South Asia lebih dari 10% revenue.

🏠 ACES, ritel home improvement dan lifestyle 257 gerai, impor dominan 87,03% pembelian.

🍪 GOOD, FMCG biskuit, snack, dairy, minuman, didukung manufaktur dan distribusi.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧱 TOWR, aset tetap dominan 61,7%, liabilitas didominasi pinjaman bank 83,3%, marjin bersih 26,3% yang terlihat tinggi tapi ditahan beban bunga.

🧬 ICBP, goodwill dominan 40,7%, liabilitas dominan bonds payable 74,7%, marjin bersih 12,6% tapi sensitif kurs.

📦 MAPI, persediaan dominan 31,6%, liabilitas dominan lease liabilities 32,9%, marjin bersih 4,5% yang sangat tergantung volume dan efisiensi toko.

🧺 ACES, persediaan dominan 41,9%, liabilitas dominan lease liabilities 59,1%, marjin bersih 7,6% namun terbebani biaya transisi brand.

🏭 GOOD, aset tetap dominan 42,5%, liabilitas dominan pinjaman bank 41,5%, marjin bersih 5,1% dan paling sensitif bahan baku.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🌊 TOWR, CFO Rp8,58 T jauh lebih besar dari laba Rp2,55 T, dibantu unearned revenue Rp2,8 T, ini tipe bisnis yang kasnya datang lebih dulu.

🧃 ICBP, kas dari pelanggan Rp53,6 T masih di bawah net sales Rp56,2 T, tanda ada gesekan di modal kerja, ditambah piutang pihak berelasi naik sekitar Rp1,7 T.

🧾 MAPI, CFO Rp2,7 T turun dari Rp3,6 T karena pembelian persediaan naik sekitar Rp937 B, pola ritel yang sedang agresif.

🪙 ACES, CFO Rp996 B sekitar 2,07 kali laba Rp481 B, ini kualitas laba yang relatif sehat, tetapi pasar bisa tetap ragu karena laba turun 16,2%.

💱 ICBP, rugi kurs Rp1,4 T dan obligasi USD sekitar Rp45,6 T, narasi fundamental bagus sering kalah oleh volatilitas kurs.

💸 TOWR, utang besar dan floating-rate bank loans sekitar Rp43,3 T, satu periode suku bunga tinggi bisa membuat laba seperti jalan di tempat.

🧾 MAPI, selling expense Rp8,6 T, kalau traffic melemah sedikit saja, marjin cepat tergerus.

🚢 ACES, impor 87,03% membuat kurs menekan COGS, plus lonjakan piutang pihak berelasi Rp12 B ke Rp98 B wajib dipantau ketat.

🧂 GOOD, cost of sales tumbuh 7,4% lebih cepat daripada revenue 6,0%, dan utang bank jangka pendek naik Rp2,7 B ke Rp130 B memberi sinyal kebutuhan kas jangka pendek.

Upgrade Skill https://cutt.ly/Ve3nZHZf

📉 ACES PER 11,2, PBV 1,13, P/CFO 5,4, dividen 8,0%, murah dan defensif, tapi butuh pembuktian pasca-rebranding.

🍫 GOOD PER 20,4, PBV 3,48, P/CFO 10,6, dividen 2,6%, mahal untuk fase marjin yang tertekan, jadi harus ada pemulihan laba agar valuasi terasa masuk akal.

🍜 ICBP PER 10,06, PBV 1,93, P/CFO 10,0, dividen 3,0%, terlihat wajar untuk blue chip, tetapi kurs bisa membuat investor mentalnya diuji.

🛍️ MAPI PER 16,3, PBV 2,8, P/CFO 8,2, dividen 1,2%, investor bayar pertumbuhan dan eksekusi ritel.

📡 TOWR PER 9,7, PBV 1,26, P/CFO 2,8, dividen 5,0%, murah dari sisi kas, tetapi risiko bunga adalah harga yang harus dibayar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4