$KLAS dan Anomali yang menyertainya

Saat saya membaca KLAS untuk pertama kali, saya kira ini adalah perusahaan biasa yg jarang orang bicarakan. Stream KLAS juga sepi banget, transaksi juga under 1 miliar.

KLAS adalah salah satu dari beberapa perusahaan shipping yang saya baca, setelah sebelumnya saya asing dengan industri ini. Belajar dikit demi sedikit sampe akhirnya mengerti apa itu tugboat, barge, tanker, ATHS, AHS, dll.

Waktu itu setelah coba analisa, akhirnya masuk ke OSV dulu, terutama $LEAD. Karena selain industri OSV lagi manggung, potensi utang LEAD juga bisa terselesaikan. Berkah anak baik hati bro, LEAD sekarang 228 padahal AVG aing 78. Yang baru masuk coba mampir ke profile ada beberapa tulisan tentang LEAD yg ditulis ketika LEAD belum booming.

Trus awal bulan lalu ketika Kemenperin mengeluarkan Roadmap Hilirisasi Silika, saya langsung ingat bahwa ada anak usaha KLAS yang sudah punya IUP operasi produksi silika.

Setelah mencari tahu sana sini, akhirnya saya menemukan fakta unik bahwa hanya dua emiten yang memiliki IUP operasi produksi silika, yakni KLAS dan $IFSH. Bedakan antara IUP eksplorasi dan IUP operasi produksi. IUP eksplorasi brarti perusahaan baru di tahap eksplor, alias mencari tahu berapa cadangan silika, apakah feasible ditambang, berapa kadar silikanya, dll. Perusahaan belum boleh produksi pada tahap ini. Kalo IUP Operasi Produksi, berarti perusahaan sudah bisa nambang, sudah bisa memurnikan, serta sudah bisa jualan, sehingga sudah bisa menikmati profit nyata.

Setelah digali lebih jauh, silika punya IFSH tidak punya kualitas tinggi dan tidak dilakukan washing serta pemurnian. Mereka cuman jualan silika ke smelter nickel sebagai pembersih untuk pembuatan nickle matte. Sedangkan KLAS punya kualitas pasir silika dengan kemurnian relatif tinggi khas Belitung, yang sudah washed, dan dimurnikan sehingga bisa masuk ke industri kaca.

Ini menjadikan KLAS sebagai satu-satunya perusahaan di market yang secara langsung diuntungkan apabila ada kenaikan permintaan pasir silika

Awalnya saya berpikir jika hanya industri solar panel yang dapat membuat permintaan pasir silika booming. Karena itu saya sempat menulis mengenai tahap-tahap pembuatan polysilicon sebagai bahan baku solar panel di sini https://stockbit.com/post/25256267. Namun setelah itu saya sadar bahwa yang membuat banyak emiten sekarang melirik silika bukan industri solar panel yang belum jelas, namun industri kaca yang memang sangat mengeliat setelah dua perusahaan produsen kaca raksasa KCC Glass di Batang dan Xinyi Glass di Gresik beroperasi penuh.

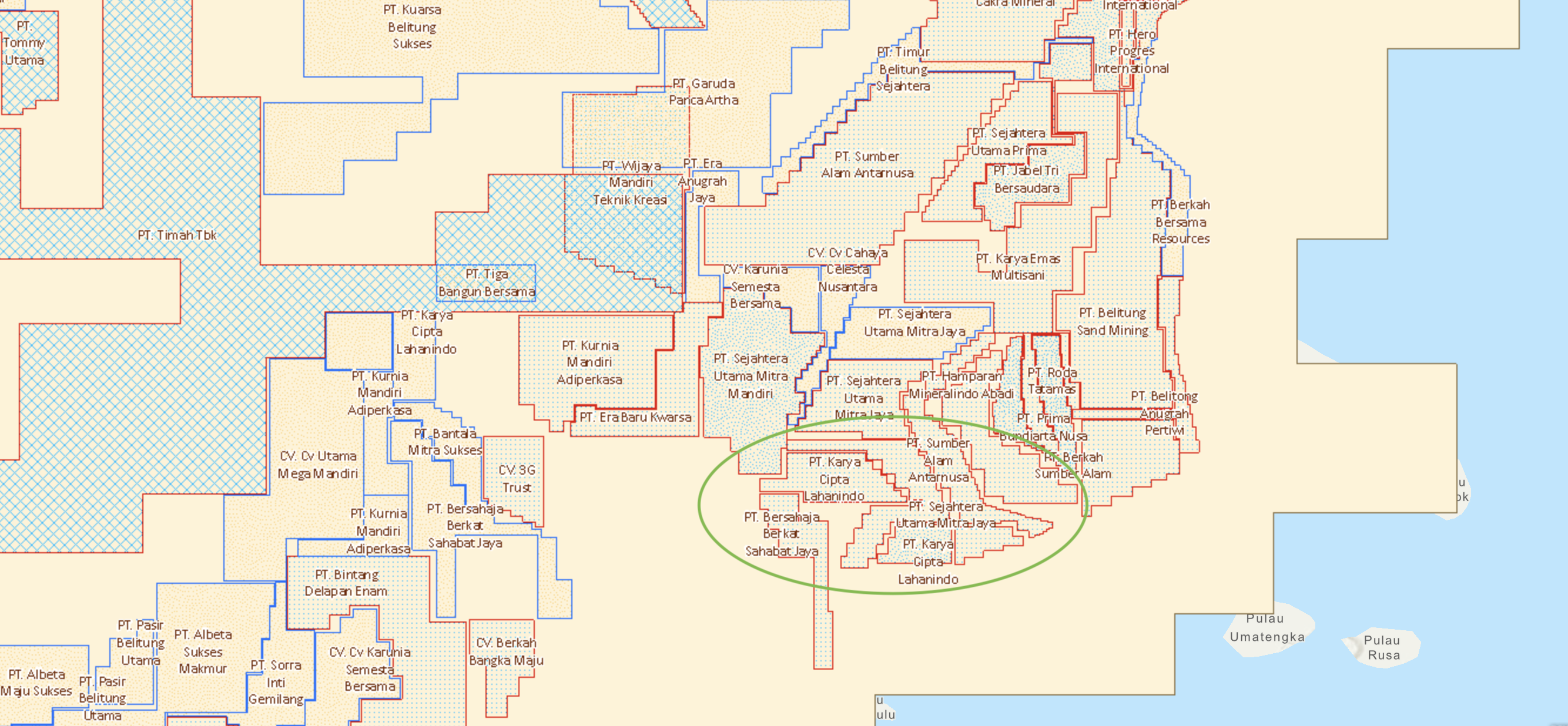

Setelah saya coba kumpulkan puzzle akhirnya saya mengetahui bahwa backbone industri kaca terletak di pulau Belitung, tepatnya di Belitung timur. Melihat Minerba one map ternyata Belitung Timur banyak IUP pasir. Kalo utara sama barat dicengkeram timah. Coba lihat gambar.

Saat ini pemain besar industri kaca di Indonesia ada KCC Glass di Batang, Xinyi Glass di Gresik, Mulia Glass di Cikarang, dan Asahimas Flat Glass di Cikarang juga. Belitung timur menjadi sentral karena dua hal : Kualitas pasir mereka cukup tinggi untuk masuk ke industri kaca, serta secara geografis lokasi mereka dekat dengan pantai utara jawa di mana keempat perusahaan tersebut berada.

Mulai lah ngumpulin dikit-dikit, masih sepi aja streamnya. Tidak ada tanda-tanda akan booming seperti industri shipping lainnya. Adem ayem pergerakan sahamnya.

Tapi tanpa disangka-sangka, di pagi yang hangat, transaksi KLAS menjadi ngacir sangat likuid. Siapa sangka emiten yang biasanya sunyi senyap dengan transaksi harian di bawah 1 miliar, menjadi sangat ramai dengan total transaksi 98 miliar. Apa yang terjadi sebenarnya?

Tidak cukup dari itu, investor institusi dalam hal ini CP, IN, dan GR dumping saham mereka hingga membuat ARB. Ketika mau bangkit, harga dibanting dan dikunci sampe akhir sesi. Why?

Hari ini juga, setelah sempat dikunci 1.5 juta lot, KLAS sempat rebound hingga1.5 juta lot ini semua habis dimakan buyer. Tapi kemudian dibanting lagi sampe ARB. Dan kemudian anda bertanya-tanya, ada apa? Apakah ada masalah di bisnis KLAS? Bisnis kapal mereka masih ngegas dengan tambahan 4 set kapal (tugboat + tongkang), bisnis pasir silika masih terus berkembang dengan volume penjualan yang makin banyak. Mereka bahkan mampu suplay ke Mulia Glass dan Xinyi Glass, di mana jika anda bisa suplay di perusahaan kelas begini biasanya kontraknya dalam jangka waktu lama 5-10 tahun. Lagipula, saya yakin CKL sedang melakukan land clearing serta overburden removal untuk produksi pasir lebih banyak. Masalah hukum juga sepertinya tidak ada.

Anomali, tidak ada yang tau. Kenapa mau dibikin ARB? Kenapa sekarang? Why KLAS?

Namun ada beberapa poin yang bisa kita perhatikan untuk melihat apakah KLAS bisa rebound.

1. Apakah owner yang jualan? —> lihat besok untuk laporan insider

2. Jika CP, IN, dan GR adalah invertor institusi serta kuartet XL, XC, CC, YP semuanya ritel, maka barang di investor institusi harusnya tinggal sedikit (setelah diadjust dengan dividen saham dan saham bonus tahun 2024)

Mungkin saatnya jualan sebagian LEAD untuk avg down KLAS 😭