Kemarin saya bercerita tentang asal muasalnya kenapa dan bagaimana prinsip value investing yang dipopulerkan Ben Graham yang sebenarnya amat sangat luas dan komprehensif banget, bisa sampai menjadi oversimplified ke dalam scope yang sangat sempit, seperti asset play saja, sehingga akhirnya terjadi pergeseran makna antara pemahaman fundamental yang sebenarnya vs cults yang meyakini fundamental is dead

https://stockbit.com/post/25489140

Kalau kita sudah paham kisah dan sejarahnya, kita bisa main mitos vs fakta lagi

Mitos yang sering diulang-ulang influencers, atau kreator konten yang manut sama influencers:

1. Saham yang undervalued tidak layak investable karena yang murah akan semakin murah

2. Saham yang overvalued bagus karena valuasi yang mahal adalah premium yang dibayarkan karena perusahaan tersebut akan mencetak laba berkali-kali lipat di tahun berikutnya

Fakta:

1. Value investing = mencari saham murah awalnya hanya gurauan antara Munger dan Buffett dalam beberapa momen di RUPS Berkshire. Misalnya saat Buffett mengatakan bahwa jika dia jadi investor bermodal kecil, dia akan invest di sebuah "ember besar" berisi banyak "puntung-puntung rokok", tetapi saat modal sebesar Berkshire saat itu (akhir 80an-awal 90an), dia sudah tidak bisa "memulung" seperti Ben Graham

Gurauan ini BUKAN karena Buffett dan Munger menyepelekan metode Graham, tetapi tentang modal yang dikelola Berkshire yang sudah tidak apple to apple lagi dengan investor individual seperti saat awal Buffett mulai berguru kepada Graham

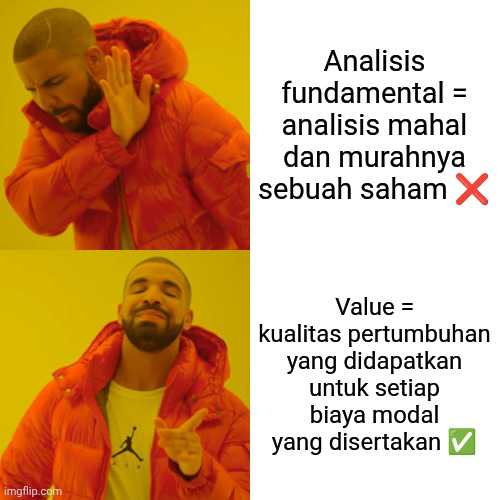

2. Intisari dari value investing yang dipelopori Graham adalah tentang value = kualitas pertumbuhan yang didapatkan untuk setiap biaya modal

Logikanya sebenarnya sangat sederhana, tapi sayangnya tidak dipahami banyak influencers dan content creators:

- Berinvestasi alias menyertakan modal itu adalah membayar sebuah biaya alias harga. Lalu dengan biaya atau harga tersebut, apa yang kita dapatkan? Ini cikal bakalnya value

- Saat investor yang waras (reasonable) membayar sebuah harga untuk menyertakan modal kepada sebuah aset, pasti yang diekspektasikan adalah supaya aset tersebut bertumbuh

- Pertumbuhan itu selalu dipenuhi oleh "jual beli mimpi", maka tugas bagi investor yang waras adalah membangun pemikiran yang kritis (critical thinking): apakah pertumbuhan yang diiming-imingkan ini berkualitas?

Salah satu (tapi bukan satu-satunya) proses berpikir yang mendasar (secara bahasa, fundamental itu artinya dasar) untuk menilai kualitas pertumbuhan adalah seberapa besar aliran kas usaha yang akan dihasilkan di masa depan? Ini dasar dari metode kuantitatif Graham dan semua kembangannya seperti DCF, dll.

Sedangkan salah satu iming-iming "potensi growth di masa depan" yang dijanjikan oleh "premium dari saham yang mahal" adalah yang bertahun-tahun terus-menerus hanya menjadi janji demi janji, mimpi demi mimpi yang dijual, yang terus menerus dibeli oleh mereka yang meyakininya, tapi aliran kas itu tak kunjung datang

Yang ada malah mereka terus menerus membakar uang demi "growth" yang mereka impi-impikan itu, terus menerus mencari penyertaan modal demi penyertaan modal, dari mulai dengan menjual anak usahanya ke perusahaan yang lebih besar, menerbitkan utang-utang, meng-IPO-kan anak-anak usahanya, bikin anak-anak usaha baru lagi untuk di-IPO-kan lagi seperti boneka matryoshka rusia, hingga right issue

Bukan berarti saham-saham yang tidak lolos filter kualitas value ini mustahil menghasilkan arus kas selamanya, hanya saja pengikut influencers yang meyakini, "saham yang overvalued bagus karena valuasi yang mahal adalah premium yang dibayarkan karena perusahaan tersebut akan mencetak laba berkali-kali lipat di tahun berikutnya," akan selalu mengulang kebiasaan yang sama

Semua akan berlomba-lomba memperebutkan saham-saham dengan rasio valuasi ratusan atau negatif, karena keyakinan, "saham ini harganya mahal karena itu premium yang harus dibayarkan untuk laba yang berkali-kali lipat di tahun-tahun berikutnya. Hari ini harganya premium, lalu mereka akan mendapatkan proyek ini dan itu, sehingga labanya akan berlipat ganda menjadi wajar, lalu market maker yang lebih cerdas daripada Graham akan menaikkan premium lagi karena mereka akan mengakuisisi ini dan itu, lalu labanya berlipat ganda lagi, begitu seterusnya sampai dia masuk MSCI, lalu akan dibeli oleh market maker asing."

Bermodal itu, saham harga 200 bisa bagger jadi 400 ke atas dalam hitungan pekan, tapi manajemen harus terus menerus membuat mimpi-mimpi tadi tetap terjaga, dari mulai dengan mengumumkan dapat proyek ini dan itu, lalu akuisisi ini dan itu. Laba berlipat ganda yang dijanjikan? Aliran kasnya? Bakar uang terus. Lalu manajemen harus manuver lebih banyak lagi, misalnya dengan aksi-aksi korporasi, right issue, saham bonus, kalau harganya udah ribuan, valuasi makin premium, di-stocksplit supaya kelihatan murah bagi ritel awam, makin dipompom lagi, makin premium lagi. Kalau udah kehabisan kreativitas dan "info ordal", ya akhirnya nggak jauh-jauh dari MSCI, dibeli Blackrock, Vanguard, dll.

Kepercayaan mahal = harus segera dibeli karena akan semakin berlipat ganda mahalnya ini baru tersadar kalau si multibagger sudah kembali lagi ke 50. Di situ mereka baru sadar, kalau memang bisa mencetak laba berlipat ganda, buat apa dibeli mahal-mahal kalau akhirnya bisa dibeli dengan modal 5000 perak + broker fee?

Prinsip "taugitumology" ini tidak akan muncul kalau mereka tidak hanya menilai growth dari mimpi, tetapi kritis tentang kualitas growth-nya: apakah mampu menghasilkan arus kas usaha? Apakah pertumbuhan compounding arus kas ini waras untuk harga biaya penyertaan modal yang harus saya bayarkan?

Lapkeu pertama setelah IPO, sampai RUPS pertama adalah masa pembuktian untuk manajemen. Di sini wajar jika ada "premium mimpi" yang keluar dari nalar fundamental. Tapi jika sudah lebih dari satu hingga lima putaran RUPS, arus kas itu tak kunjung ada selain dari jualan goodwill anak usaha, dan masih bakar uang terus, setinggi-tinggi tupai melompat, akan kembali lagi ke sarangnya

Apa yang diviralkan oleh influencers, "fundamentalists rugi besar karena menyia-nyiakan potensi multibagger," sesungguhnya adalah, "menunggu manajemen membuktikan mimpi-mimpi yang mereka jual dengan harga premium, dan menjadi predictable. Jika mereka memang mampu mewujudkan mimpinya, tidak akan ada timing yang terlambat. Sebaliknya, jika mimpi-mimpi itu tak terbukti dengan aliran kas usaha, dan aksi-aksi korporasi yang terukur dan predictable, maka tidak pernah ada sedetikpun timing yang tepat."

$SOCI $RLCO $SUPA