$EAST - Tentang Cash Cow

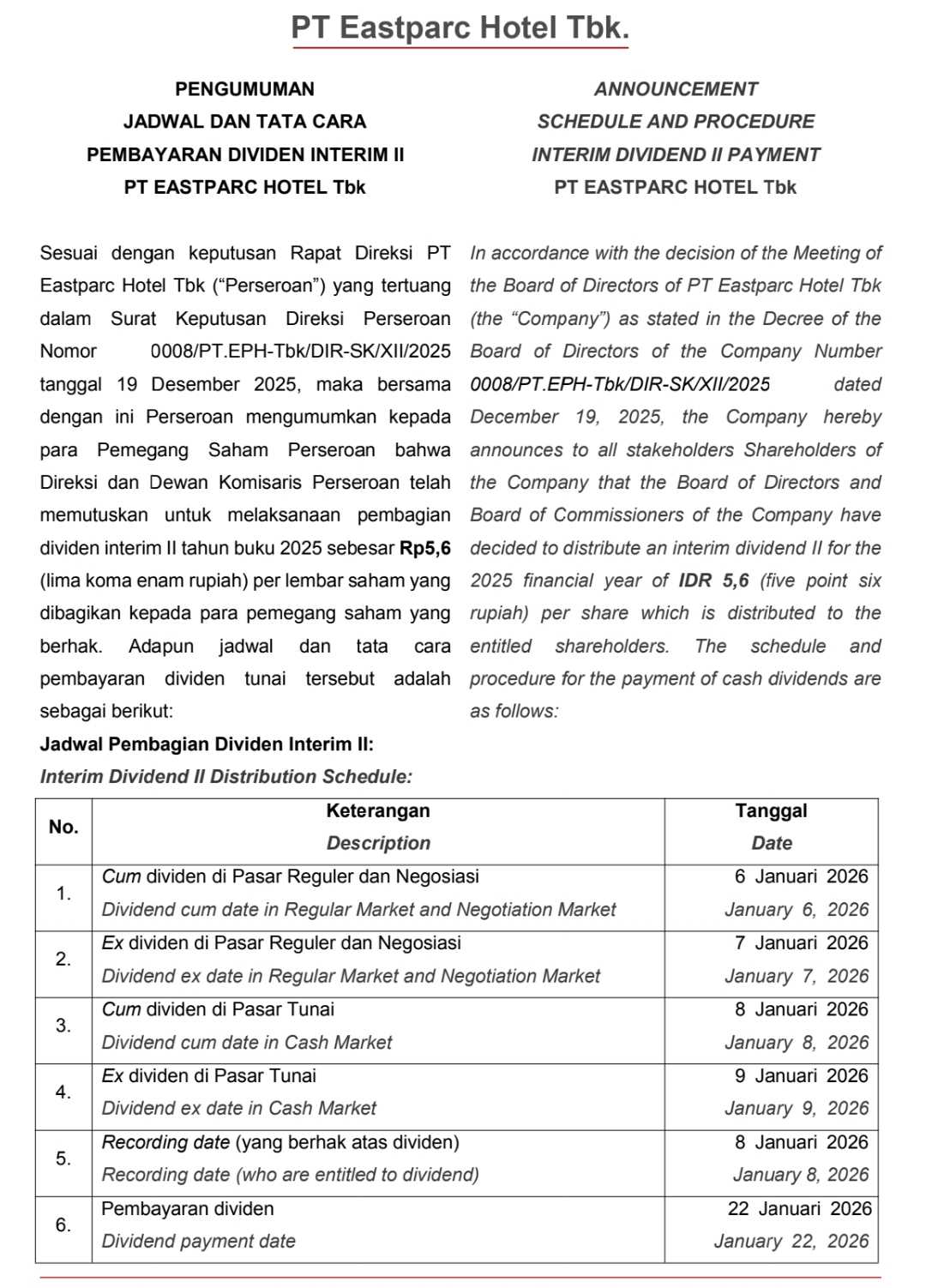

Menyambung artikel sebelumnya tentang kebijakan dividen EAST (https://stockbit.com/post/25242953) dan sekaligus menjawab pertanyaan dari @asepiwangunawan terkait cash cow, ternyata 3 hari setelah artikelnya rilis, perusahaan menginformasikan bahwa akan membagikan dividen interim sebesar Rp5,6 per lembar saham.

Jika anda membeli EAST di harga penutupan sehari sebelumnya (Harga penutupan tanggal 22 Desember 2025 adalah Rp97) maka yieldnya sekitar 5,8%. Return investasi yg angat menarik, karena sudah lebih dr cukup untuk mengalahkan sekadar mengalahkan inflasi ataupun mengalahkan yield dari deposito.

Masuk ke pembahasan. Jadi, cukup banyak investor yg bicara soal cash cow, tapi memangnya cash cow dalam konteks bisnis dan investasi itu apa?

Pertama, menurut sy cash cow bukan pujian atau juga celaan. Tapi itu adalah sebuah karakter. Cash cow adalah seperti bisnis yg tidak berlari kencang seperti fast grower, tapi mampu memberikan cash secara konsisten dan terukur. Ia tidak menjanjikan story yg fantastis, tapi secara nyata mengalirkan uang kepada shareholdernya.

Kedua, seperti Warren Buffett pernah katakan, “What counts is not necessarily the size of the company, but the ability to generate cash.” Mau besar ataupun kecil ukurannya, yg penting bagaimana ia bisa menghasilkan keuntungan dr setiap modal yg dikeluarkan.

Terkait dengan size dan karakter tadi, akan menarik kalau kita bandingkan antara EAST dengan $PWON. Kalau soal size tentu jelas, EAST jauh lebih kecil dari PWON. Lihat saja nilai aset mereka atau jumlah hotel yg dimiliki. Kemudian kalau soal karakter, keduanya sama-sama menghasilkan laba dan cash, tapi cara mereka memperlakukan laba itu berbeda secara filosofis.

PWON menahan laba, menumpuk modal, lalu memutarnya kembali menjadi aset produktif baru. Hal ini persis seperti ketika pandemi, saat banyak aset hospitality dijual murah, mereka caplok sana-sini dengan buffer cash internal yg ditahan tersebut.

Mereka tidak jor-joran membagikan laba yg diperoleh sebagai dividen untuk shareholdernya. Payout ratio mereka hanya 12-30% saja secara historis. Laba lebih banyak ditahan bukan krn pelit, tapi krn ada tempat utk menumbuhkannya kembali. Setiap proyek baru memperbesar economic moat perusahaan.

Buffett pernah berkata, “The best business to own is one that over an extended period can employ large amounts of incremental capital at very high rates of return.” PWON cocok dgn kalimat ini.

Nah, EAST sebaliknya, lebih sering mengalirkan laba ke pemegang saham lewat dividen. Payout rationya hampir selalu 100%, bahkan lebih. Saat pandemi pun tetap 100%. Di titik ini, EAST lebih dekat ke definisi cash cow.

Tentunya ini bukan kebetulan, tapi kebijakan perusahaan. Arah kebijakan ya ditentukan oleh sang pengendali. Artinya, laba tidak diprioritaskan utk ekspansi agresif di level perusahaan terbuka. Tapi, bisa saja untuk ekspansi agresif di level pribadi (ultimate shareholder).

Apakah itu salah? Tidak juga.

Sebagai pemegang hak milik terbesar, tentunya memiliki kendali atas perusahaan. Dan sebagai pebisnis, mana yg lebih menguntungkan antara ekspansi level perusahaan atau pribadi? Untuk menjawabnya mungkin ada baiknya anda mempelajari tentang grup Saratoga ($SRTG) dlm mengalirkan cash antar entitas dlm gurita bisnisnya.

Jadi, cash cow tentu memberi kepastian, bukan kejutan. Investornya tahu apa yg diharapkan. Tapi konsekuensinya jelas, pertumbuhan value di level perusahaan berjalan pelan, dan story ekspansi tidak menjadi menu utama.

Nah, masalah sering muncul ketika market menyamakan semua bisnis seolah harus bertumbuh seperti PWON. Ketika EAST tidak bertingkah seperti growth stock, market kecewa, lalu meninggalkan. Oleh karena itu, cash cow jarang populer. Karena ia tidak menjual mimpi. Ia bekerja diam-diam. Tahu-tahu bagi dividen. 🍌

Bagi nyubi impostor seperti sy, memilih PWON atau EAST adalah soal peran apa yg ingin dipegang investor, bukan soal mana yg lebih hebat. Karakter keduanya berbeda.

Kita ingin bagaimana?

Apakah kita ingin menjadikannya sebagai partner tumbuh bersama (hold forever?), atau cuma sebagai sumber arus kas yg kemudian kita reinvest di tempat lain?

Ada baiknya kita selalu konsisten di sini, kenali bisnisnya, pahami kebijakan alokasi modalnya, lalu sesuaikan dgn temperament kita sendiri. Di market, kesalahan terbesar bukan salah memilih saham, tapi salah memahami apa yg sebenarnya sedang kita miliki.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang kondisi bisnis yg relevan di Indonesia. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

1/2