#41 : Laporan Arus Kas -> Arus Kas dari Aktivitas Investasi

Di bagian ini dapat diamati 'real cash' yang dikeluarkan perusahaan untuk :

1. memperoleh aset tetap,

2. menambah investasi pada entitas asosiasi atau joint venture,

3. membeli surat berharga atau efek sebagai investasi jangka panjang,

4. membayar sewa jangka panjang (aset hak guna),

5. memperoleh aset tak berwujud (lisensi, merek, HAKI, dll)

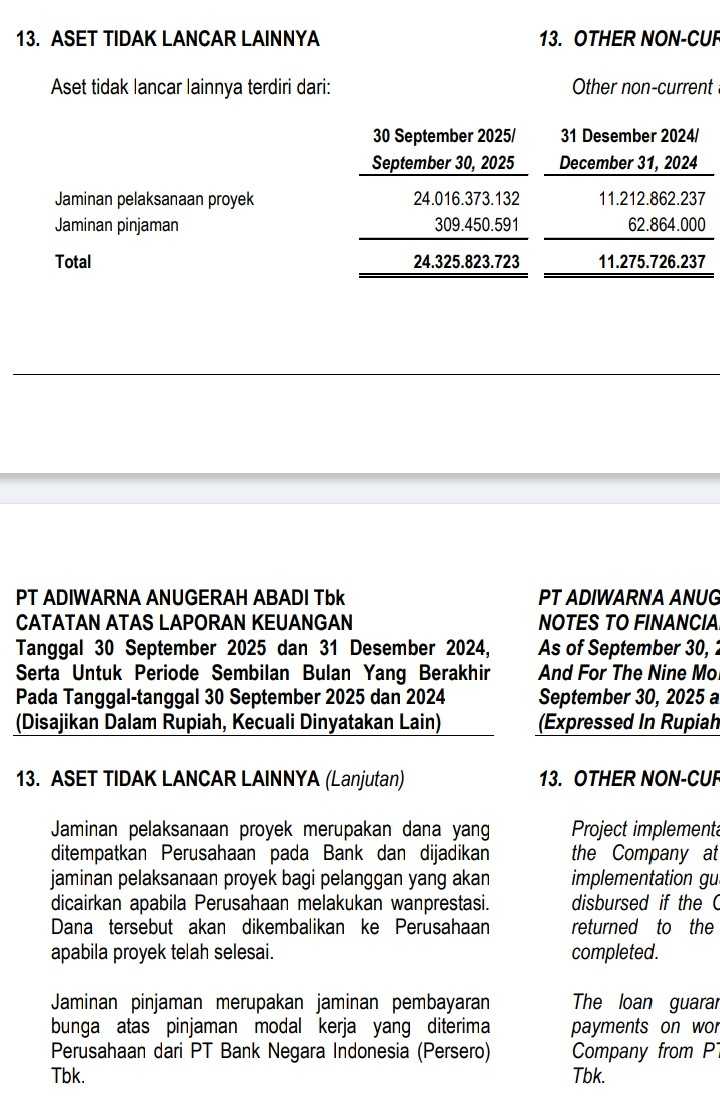

6. memperoleh aset tidak lancar lainnya (pemberian jaminan proyek, jaminan pembelian, dll).

Aset-aset yang diperoleh tersebut bukan merupakan pengeluaran rutin sehari-hari dalam operasional perusahaan.

Melainkan digunakan sebagai pendukung operasional, kemudian mempertahankan dan mengembangkan (ekspansi) operasional di masa mendatang.

Pengeluarannya besar dalam satu waktu, tapi bisa digunakan untuk waktu yang lama.

Inilah yang disebut sebagai capital expenditure (capex).

Sehingga, terkait dengan capex boleh diperhatikan hal-hal berikut :

1. Kesesuaian antara realisasi capex (angka yang terlihat di laporan arus kas), dengan rencana capex yang disampaikan oleh perusahaan lewat ragam laporan, statement, keterbukaan informasi, berita dan rumor media.

2. Apakah capex tersebut digunakan untuk 'peremajaan' (mengganti aset yang usang dengan aset yang baru), atau untuk 'ekspansi' (menambah kapasitas dan jangkauan operasional).

3. Apakah capex digunakan untuk memperoleh aset yang benar-benar berguna (efektif) untuk usaha.

4. Apakah capex dilakukan dengan efisien. Artinya uang yang dikeluarkan memang sepadan dengan kuantitas dan kualitas aset yang didapatkan.

5. Apakah capex selaras dengan kinerja arus kas operasional yang baik saat ini dan kedepannya.

Artinya tidak membebani operasional saat ini, dan hasil yang didapat dari capex harus lebih besar dari beban-beban yang timbul di masa mendatang.

6. Dari mana sumber pendanaan capex diperoleh.

Apakah dari utang ?

Apakah dari tukar guling aset (penukaran, menjual aset lama untuk membeli aset baru) ?

Apakah dari tambahan modal (IPO, right issue, waran, private placement) ?

Atau dari hasil operasional (laba ditahan) ?

........................

Selain itu, bagian arus kas investasi ini juga menampilkan penerimaan kas ketika perusahaan melepas (menjual atau divestasi) aset-aset tersebut.

Bisa diamati apakah pelepasan aset yang dilakukan menguntungkan atau merugikan bagi perusahaan ?

Secara jangka pendek, menguntungkan jika harga jual aset lebih tinggi dari nilai buku aset yang tercatat, sehingga perusahaan akan mencatatkan laba.

Merugikan jika harga jual aset lebih rendah dari nilai buku, sehingga perusahaan akan mencatat kerugian.

Tapi perlu diperkirakan juga dampaknya secara jangka panjang, apakah pelepasan aset tersebut akan mengurangi potensi pendapatan di masa mendatang ?

Atau justru perusahaan bisa mengefisiensi beban-beban yang selama ini memang tidak sepadan dengan pendapatan yang diperoleh ?

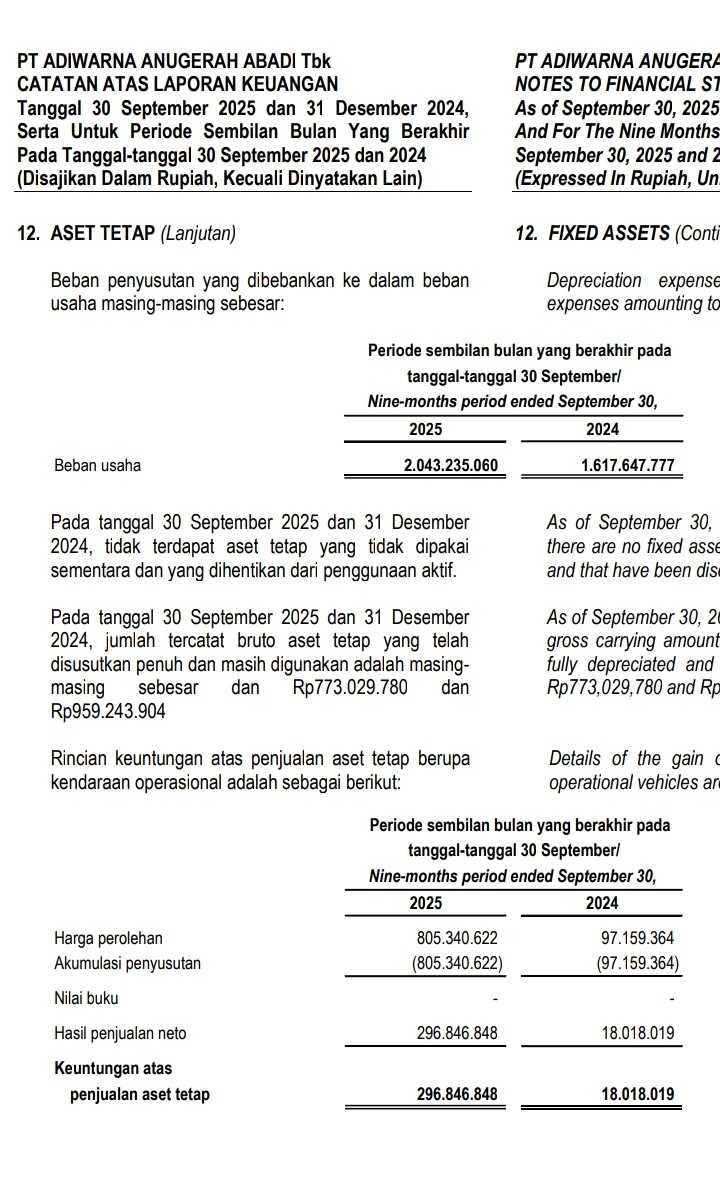

Contoh pelepasan aset yang bagus.

Misalnya mobil sudah dipakai lama, lebih dari umur ekonomisnya, nilai buku sudah 0, sudah disusutkan (depresiasi) sampai habis.

Tapi perusahaan ternyata masih bisa jual mobil bekas itu dan dapat uang.

Uangnya bisa dipakai sebagai tambahan untuk beli mobil baru, yang lebih mendukung untuk operasional, dan lebih irit biaya perawatan, tanpa harus keluar uang 100%.

Di laporan keuangan, contoh seperti ini akan dicatat jadi 'keuntungan penjualan aset tetap'.

Lalu di sisi lain, capex irit, kas keluar lebih sedikit dari yang semestinya, tapi asetnya bisa tambah.

Misal mobil baru harganya Rp 800 juta, tapi karena perusahaan bisa dapat uang Rp 200 juta dari jual bekas mobil lama yang depresiasinya sudah habis, maka :

Aset Tetap akan tambah Rp 800 juta, Kas secara akumulasi cuma keluar Rp 600 juta, sisanya Rp 200 juta dicatat jadi keuntungan yang bertambah ke ekuitas.

Secara aktual, perusahaan jadi punya mobil yang lebih bagus, dengan harga yang lebih murah Rp 200 juta dari yang semestinya.

...................................

Oleh karena itu, boleh diamati hubungan antara arus kas investasi ini dengan bagian-bagian lain di laporan arus kas, akun-akun neraca yang terkait, dan laba rugi.

Dari situ akan diperoleh gambaran utuh, apakah perusahaan sedang dalam fase terburuk, turun, stagnan, tumbuh normal, atau tumbuh cepat.

Apakah investasi dan divestasi dilakukan secara efektif dan efisien.

Apakah bakal menguntungkan atau justru merugikan pemegang saham publik secara jangka pendek maupun jangka panjang.

.....................

Contoh laporan keuangan emiten yang dipakai di postingan ini

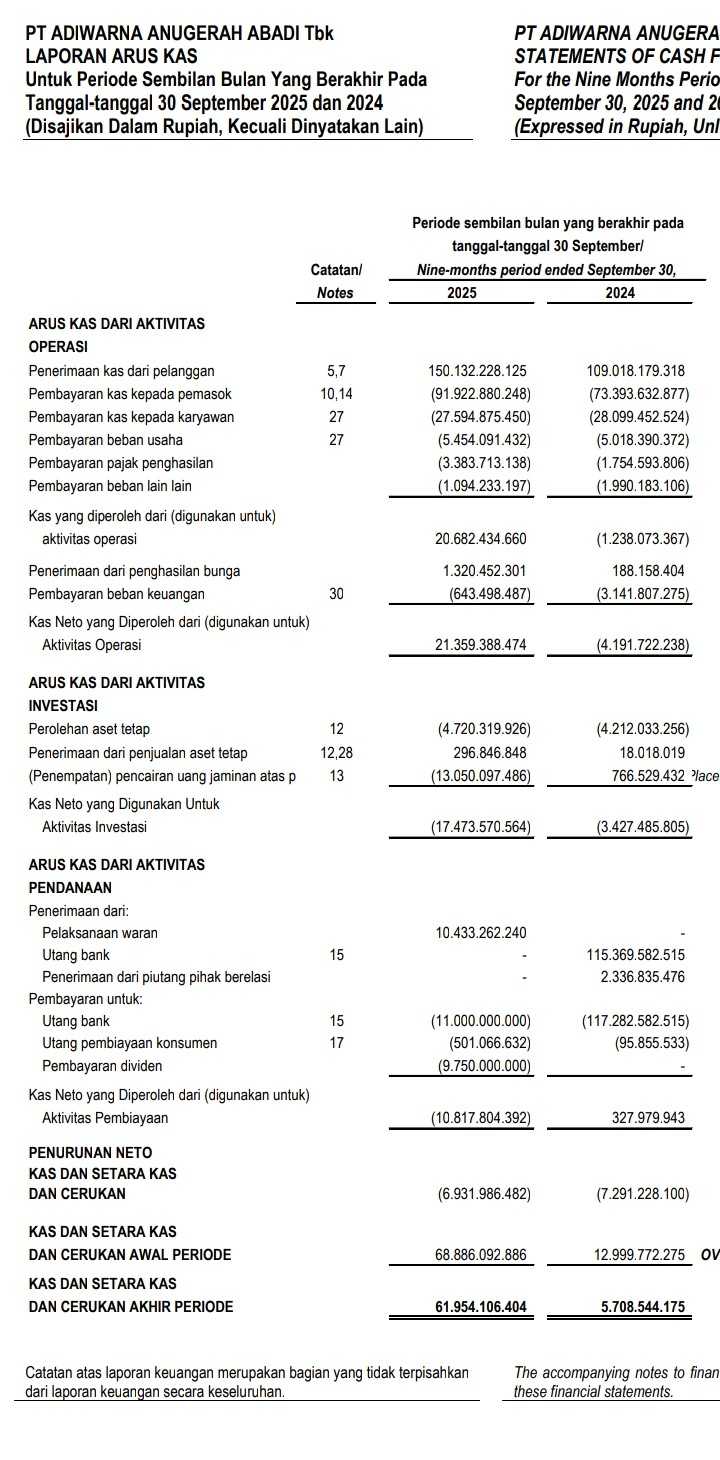

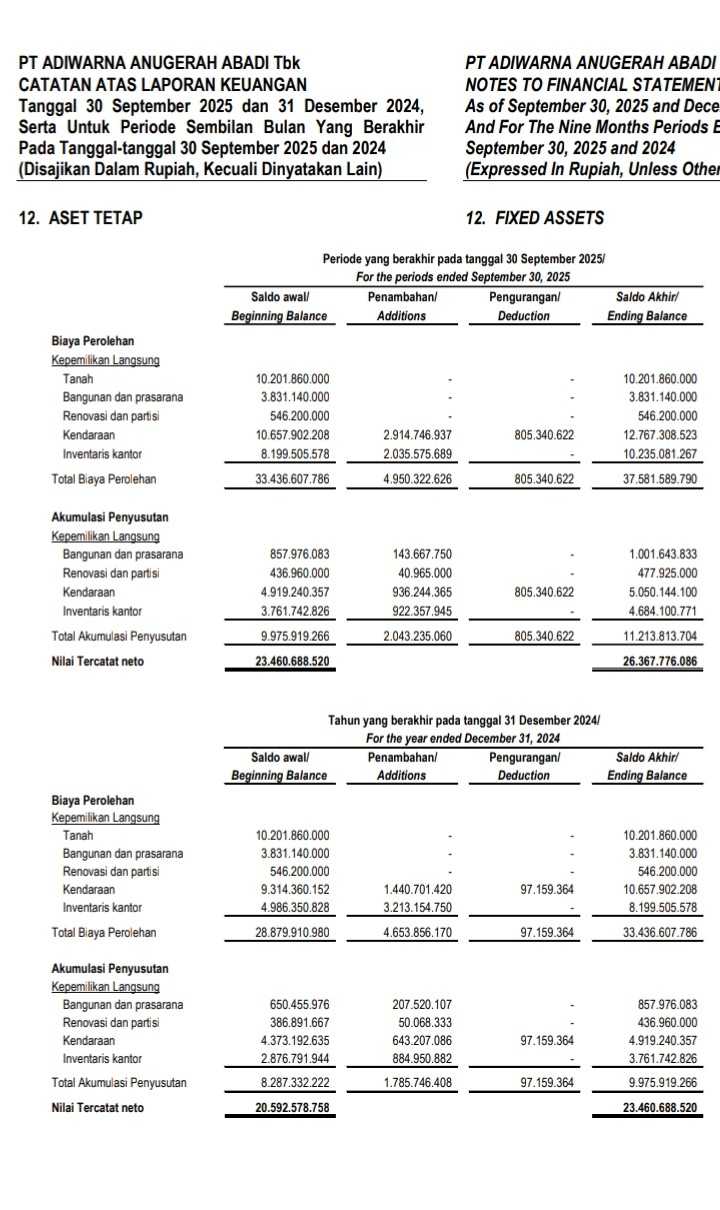

$NAIK yang jual mobil bekas dengan nilai buku 0 untuk beli mobil baru. NAIK juga menambah uang jaminan proyek.

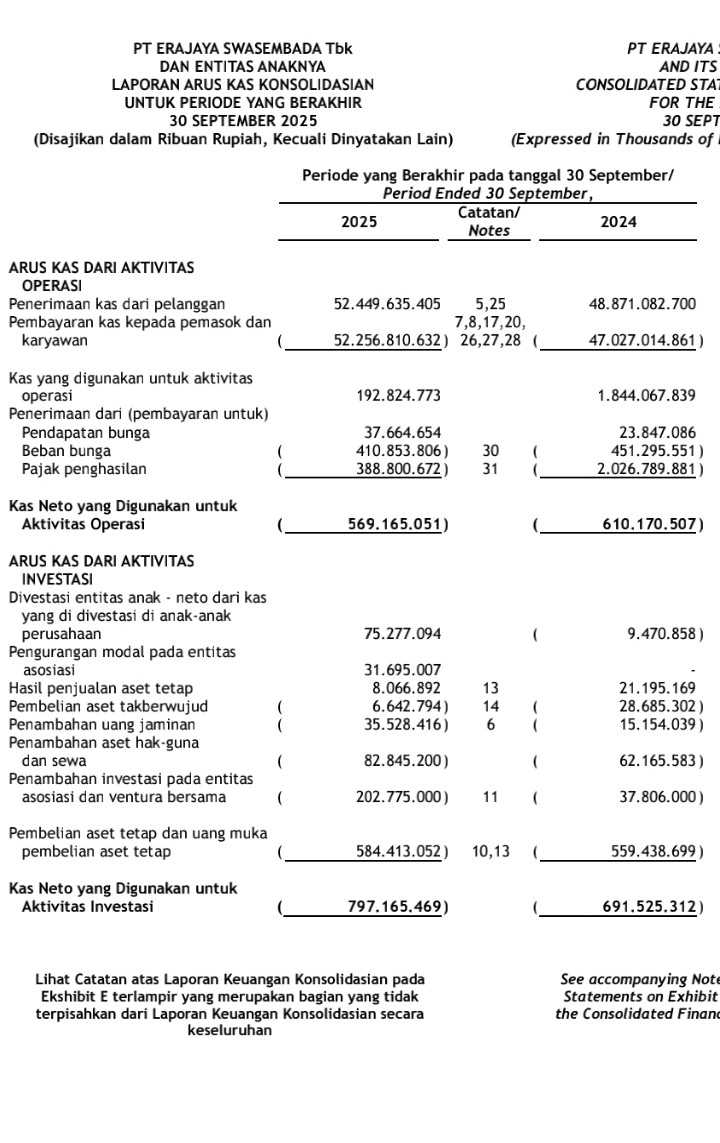

$ERAA yang ada aktivitas investasi dan divestasi di anak usaha, joint venture, dan entitas asosiasi. Ada penambahan uang jaminan. Dan juga ada capex untuk sewa guna usaha.

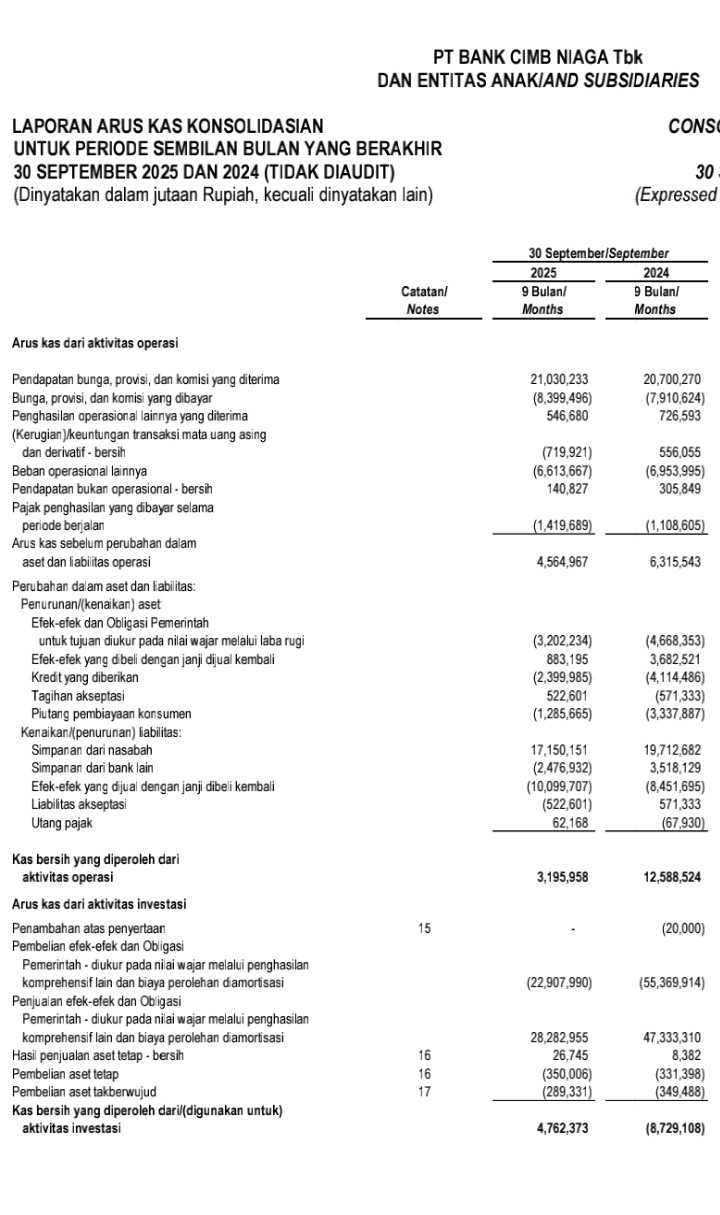

$BNGA sebagai contoh perusahaan bidang jasa keuangan, sudah jadi praktik umum di bidang ini tentu punya investasi di surat berharga (efek-efek).

.................................................

Postingan ini adalah lanjutan dari series laporan keuangan.

Postingan sebelumnya dari series ini :

#40 : Laporan Arus Kas -> Arus Kas dari Aktivitas Operasional

https://stockbit.com/post/20901208

1/6