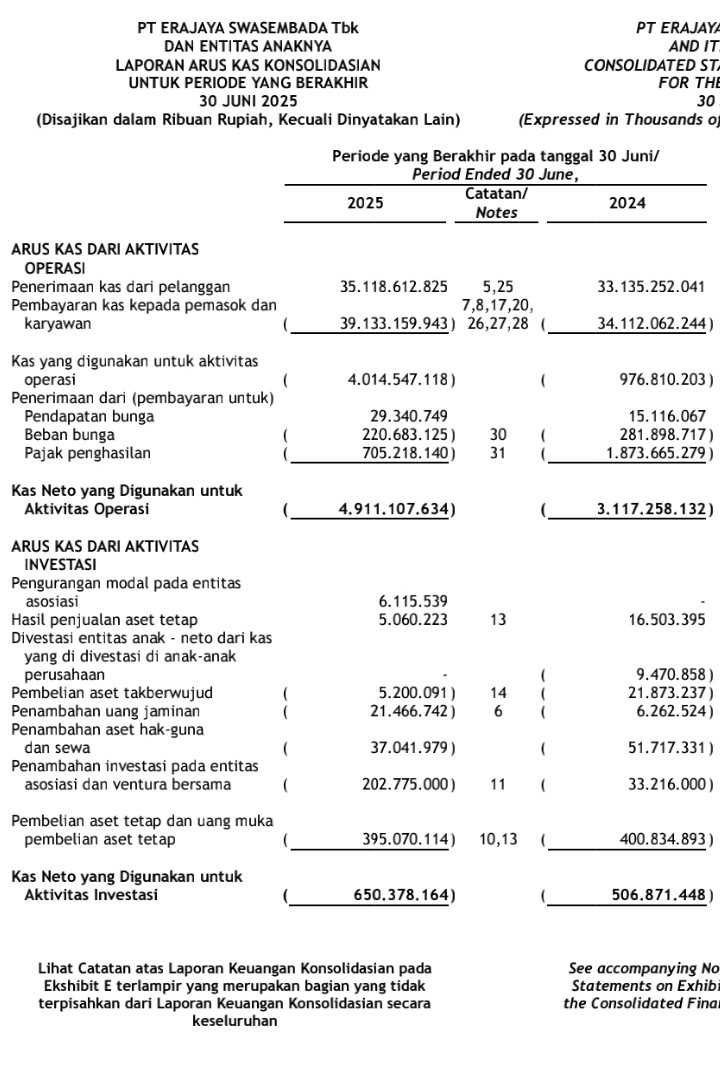

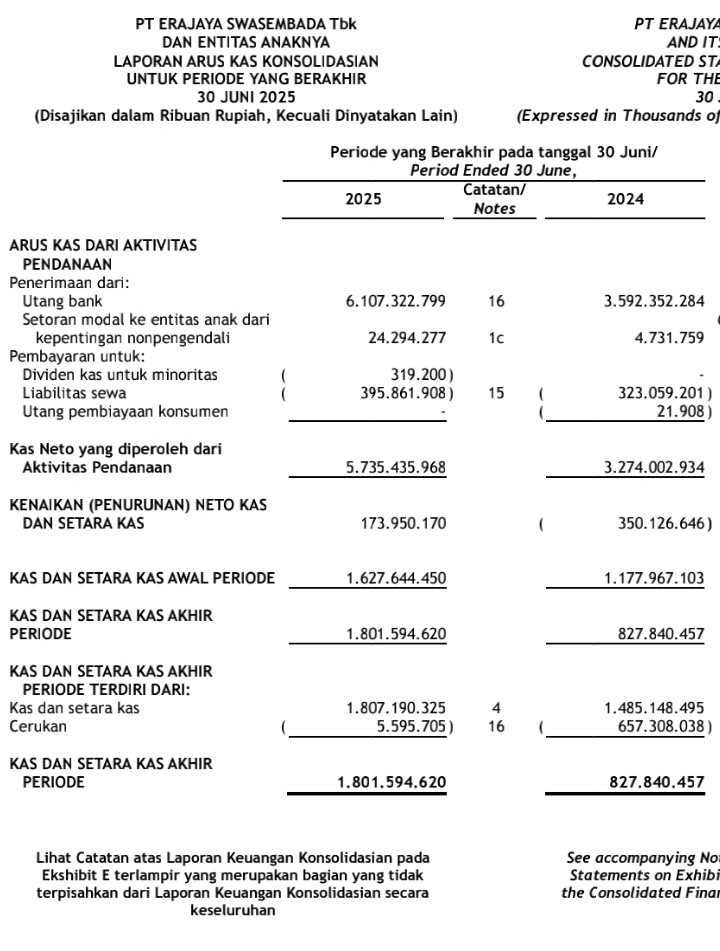

#40 : Laporan Arus Kas -> Arus Kas dari Aktivitas Operasi.

Arus kas dari aktivitas operasi adalah bagian yang menjabarkan aliran masuk dan keluar kas untuk usaha (operasional) sehari-hari perusahaan selama periode tersebut.

Biasanya kas masuk akan dicatat sebagai penerimaan dari pelanggan. Diantaranya ketika customer membayar piutang, penjualan tunai, dan penerimaan uang muka penjualan.

Kemudian kas keluar adalah untuk membayar gaji dan tunjangan bagi karyawan, membayar utang usaha ke supplier, dan membayar beban tunai lainnya terkait operasional sehari-hari.

Kas keluar untuk pajak penghasilan biasanya dipisahkan di bagian tersendiri, menyesuaikan dengan beban pajak penghasilan yang menjadi pengurang akhir di laporan laba rugi.

Kas keluar untuk bayar beban bunga, ini ada perbedaan praktik pada laporan keuangan masing-masing perusahaan, diantaranya :

1. Ada yang mencatat pembayaran bunga di arus kas aktivitas pendanaan, dan sama sekali tidak memasukkan sebagai aktivitas operasi.

Asumsinya adalah bunga tersebut harus dibayar karena perusahan menarik pinjaman, sementara pinjaman berbunga itu adalah bagian dari aktivitas pendanaan.

2. Ada yang mencatat sebagian di arus kas aktivitas operasi, dan sebagian lagi di aktivitas pendanaan.

Asumsinya yang masuk aktivitas operasi adalah bunga dari penarikan utang jangka pendek (tenor kurang dari 1 tahun yang biasanya untuk modal kerja dan kebutuhan likuiditas), sementara yang masuk aktivitas pendanaan adalah bunga dari penarikan utang jangka panjang (tenor lebih dari 1 tahun biasanya untuk investasi atau refinancing utang).

3. Ada yang mencatat semuanya masuk aktivitas operasi, tidak masuk sama sekali di aktivitas pendanaan.

Asumsinya walaupun penarikan utang berbunga merupakan aktivitas pendanaan, namun segala beban bunga yang timbul wajib dapat dipenuhi oleh kas dari aktivitas operasi.

Saya pribadi lebih memilih pendekatan ketiga untuk menganalisis.

Jadi jika perusahaan ada yang pakai pendekatan pertama atau kedua di laporan arus kasnya, saya selalu pastikan kas dari aktivitas operasi mampu menutupi seluruh beban bunga.

Harus lebih hati-hati dengan angka arus kas operasi di keystats dan highlight laporan keuangan, jangan langsung percaya 👍

Akhirnya yang bagus adalah jika arus kas dari aktivitas operasi ini 'positif', tidak minus, artinya penerimaan kas lebih besar dari pengeluaran, bisa menutupi segala beban operasional termasuk beban keuangan (bunga), dan masih ada sisanya.

Operasional usaha berjalan baik dan menambah pundi-pundi perusahaan.

..........................................

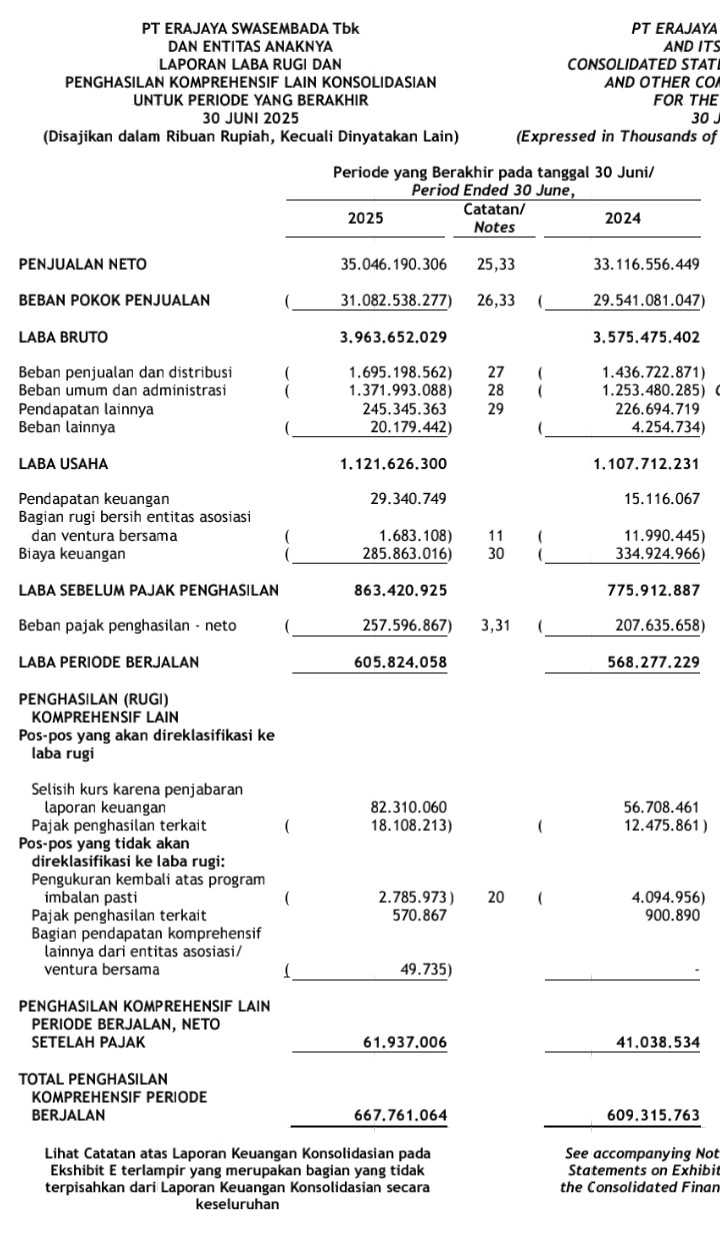

Sudah menjadi semacam konsensus di antara para investor, yaitu perusahaan bukan hanya harus mencetak laba bersih, tapi juga harus mencatatkan arus kas operasi yang positif.

Jika laba bersih positif tapi arus kas operasi negatif, maka laba yang diperoleh dianggap 'tidak real', laba cuma catatan tapi uangnya tidak ada.

Biasanya laba bersih yang diperoleh menumpuk di persediaan (dalam bentuk barang), piutang (dalam bentuk kertas faktur), atau karena adanya pendapatan non tunai lainnya (cuma karena catatan).

Perusahaan tidak kunjung pegang uang, akhirnya lama-lama arus kas macet, tidak bisa bayar utang supplier, tidak bisa beli barang untuk produksi dan jualan lagi, bahkan dituntut ke pengadilan karena menunggak utang.

Laba bersih yang semula positif akhirnya pun ikut jadi negatif seperti arus kas operasinya.

Jadi betul bahwa arus kas operasi haruslah positif seiring laba bersih yang positif. Laba bersih tumbuh harus dibarengi naiknya kemampuan perusahaan menghasilkan kas dari operasionalnya.

Tapi, jangan terlalu cepat mengambil kesimpulan dari posisi arus kas operasi pada satu dua periode saja. Harus melihat rentetan dan proyeksinya.

.............................

Jangan buru-buru menilai jelek karena arus kas operasi negatif di satu periode, padahal bisa saja itu 'sinyal peluang' untuk periode berikutnya.

Misalnya, di satu periode perusahaan tiba-tiba mencatatkan arus kas negatif. Pembayaran ke supplier tiba-tiba meroket, jauh melebihi penerimaan dari pelanggan.

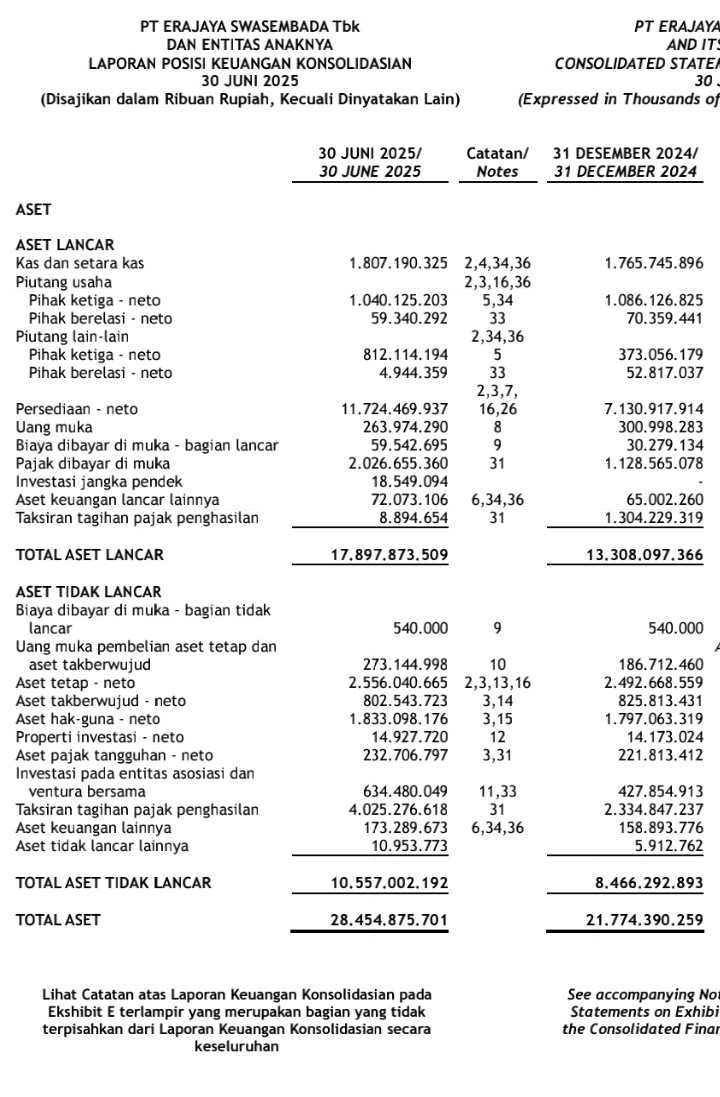

Sebelum menyimpulkan buruk, lihat dulu ke laporan posisi keuangan (neraca), apakah persediaannya naik ? ataukah piutangnya yang naik ? atau utang ke supplier yang turun ?

Jika persediaan naik, bisa jadi perusahaan sedang menyiapkan stok untuk event tertentu, atau ada pesanan customer dalam jumlah besar yang baru akan dibayar di periode berikutnya, sehingga perusahaan harus membeli bahan baku dalam jumlah besar di periode ini.

Jika piutang naik, bisa jadi perusahaan baru saja mengirimkan barang jualan ke customer, tapi fakturnya belum jatuh tempo untuk dibayar.

Jika utang turun, mungkin perusahaan sedang mempercepat pelunasan tagihan supplier untuk melonggarkan posisi kas di masa mendatang.

Atau bisa juga ada masa tertentu dimana perusahaan harus keluar kas lebih banyak, misalnya saat bayar THR lebaran, bayar pesangon atau pensiun karyawan, atau bayar pajak.

Tapi hal yang begini justru jadi peluang. Ada kondisi yang lebih baik kedepannya. Penjualan meningkat atau beban menurun di periode berikutnya, sehingga laba bersih naik signifikan dan arus kas kembali positif.

Selama tidak terjadi terus-menerus, arus kas operasi yang negatif tidak melulu jelek, malah bisa jadi peluang.

Ini saya beri contoh laporan keuangan $ERAA di 1H25 (Juni 2025), bisa dilihat arus kas operasi yang negatif memang jelek atau malah jadi peluang.

.........................................

Lalu bagaimana kalau arus kas positif terus, tapi perusahaan malah rugi ?

Jika terjadi terus-menerus artinya perusahaan tidak mampu menutupi beban non tunai seperti beban penyusutan dan amortisasi.

Jadi ketika masa pakainya habis, aset tetap usang, perusahaan tidak punya kemampuan menggantinya dari hasil operasional.

Kalau mau survive, akhirnya perusahan harus tambah modal lagi atau tarik utang lagi (harus pakai arus kas aktivitas pendanaan), hanya untuk mengganti aset tetap yang usang, bukan untuk ekspansi.

Selain itu bisa juga karena ada hal di luar operasional sehari-hari yang menggerus laba perusahaan. Misalnya karena selisih kurs, investasi yang rugi, atau penjualan aset tetap di bawah nilai buku, dll.

Menilai kasus arus kas positif tapi perusahaan rugi ini juga sama dengan perusahaan laba tapi arus kas negatif, harus lihat tren dan proyeksi. Selama tidak terjadi terus-menerus maka bukanlah persoalan.

..............................

Karena kesibukan di 'sektor riil', baru bisa bikin postingan lanjutan series laporan keuangan.

Postingan sebelumnya di series ini adalah tentang Beban Keuangan (#39) :

https://stockbit.com/post/18558548

1/5