Belajar ALUMINIUM #2 - Kolaborasi

Kalau di artikel pertama sy sudah bahas soal hilirisasi aluminium dr hulu sampai hilir (https://stockbit.com/post/21150597), sekarang sy mulai masuk ke siapa saja pemainnya. Menariknya, di Indonesia para pemain besar ini tidak berdiri sendiri, tapi justru saling terkait dalam sebuah ekosistem.

Contoh paling jelas ada pada $ANTM & INALUM. Dua entitas BUMN ini sedang membangun rantai midstream aluminium nasional yg jd pondasi buat industri downstream di masa depan.

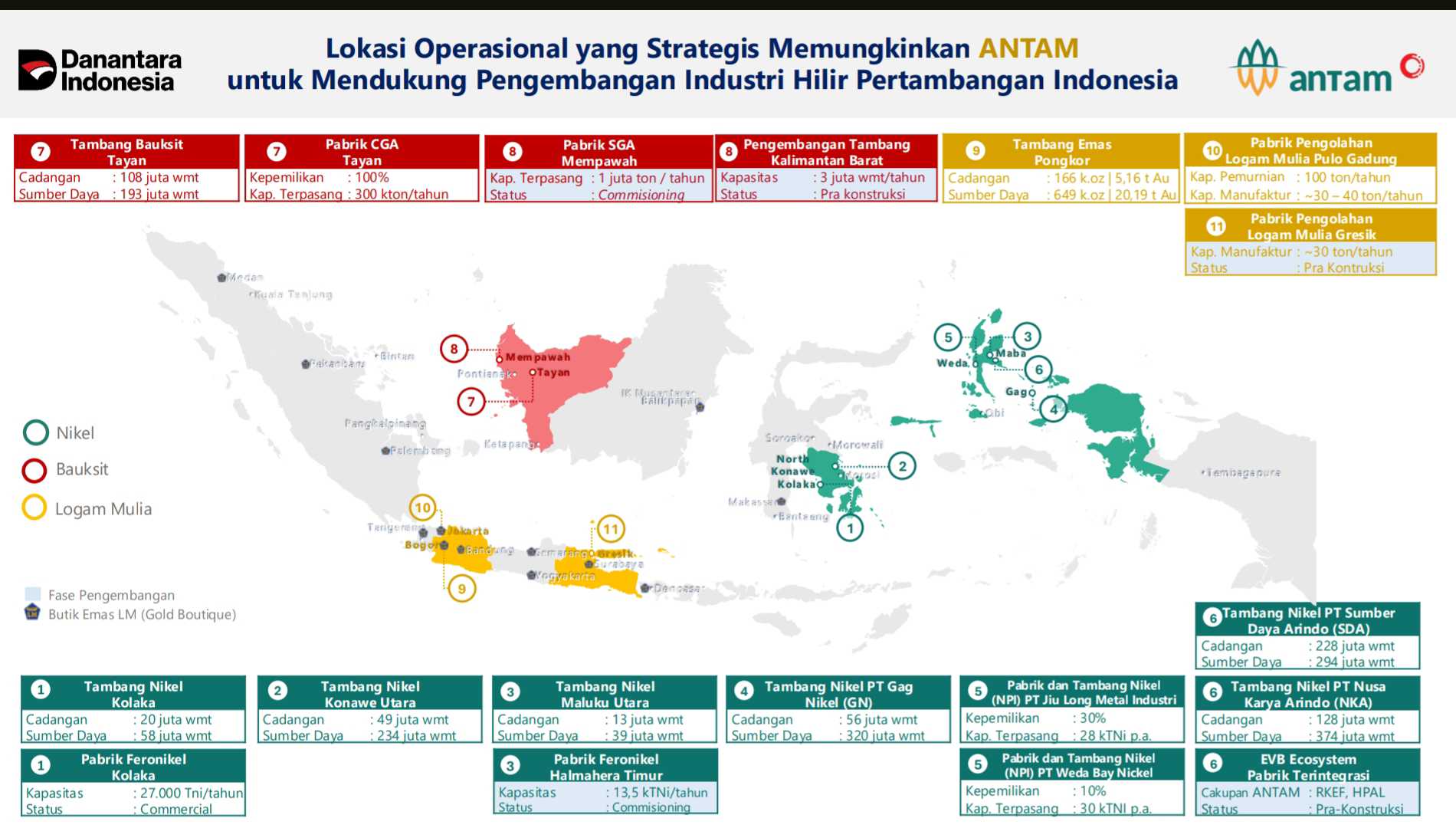

Buat yg belum familiar, ANTM selama ini dikenal sebagai emiten emas dan nikel, tapi sebenarnya dia jg punya aset bauksit yg besar. Di Tayan, Kalbar, ANTM punya cadangan bauksit yg bisa menopang pabrik Chemical Grade Alumina (CGA) miliknya sendiri.

Sementara itu, INALUM adalah BUMN yg sejak lama jd operator smelter aluminium primer di Kuala Tanjung, Sumatra Utara. Kapasitasnya sekitar 250 ribu ton/tahun, tapi selama bertahun-tahun smelter ini bergantung pada alumina impor utk bahan baku.

Jadi ada masalah klasik. Kita punya bauksit, kita punya smelter aluminium, tapi kita tidak memproduksi alumina dalam negeri yg cukup utk menjembatani keduanya.

Itulah kenapa proyek Smelter Grade Alumina Refinery (SGAR) di Mempawah jadi titik temu penting. SGAR ini dikerjakan lewat PT Borneo Alumina Indonesia (BAI), joint venture antara INALUM dan ANTM. Kepemilikan 60% INALUM, 40% ANTM. Kapasitas tahap pertama 1 juta ton/tahun SGA.

Proyek ini dirancang utk menyerap bauksit dari IUP ANTM di sekitar Kalbar, lalu menghasilkan alumina yg sebagian akan dipakai INALUM sendiri utk smelternya di Kuala Tanjung, dan sisanya bisa masuk pasar domestik lain. Kalau sukses, SGAR ini akan mengurangi drastis impor alumina Indonesia dan sekaligus memberi pasar tetap bagi tambang bauksit ANTM.

Kolaborasi ini juga menunjukkan pergeseran model bisnis ANTM. Dulu mereka sekadar penjual bauksit mentah ke China, sekarang mereka punya jalur hilirisasi sendiri lewat CGA Tayan (yg fokus ke pasar kimia) dan lewat SGAR Mempawah utk pasar smelter aluminium. Hasilnya, potensi margin ANTM bisa lebih tebal karena bukan cuma jual bijih tapi jg produk olahan bernilai tambah.

Sementara bagi INALUM, proyek ini krusial utk mengamankan bahan baku aluminium ingot domestik. Smelter mereka di Kuala Tanjung bisa jd lebih efisien dan berdaya saing kalau supply alumina datang dr dalam negeri.

Dari sisi kebijakan, ini inline dgn program pemerintah memperkuat hilirisasi dan mengurangi ketergantungan impor. SGAR Mempawah juga disiapkan utk ekspansi fase II sampai 2 juta ton/tahun.

Artinya kapasitas alumina domestik akan melonjak, memberi ruang bagi pemain downstream baru (misalnya KAI milik ADMR) utk ikut menyerap alumina lokal. Jadi peran ANTM & INALUM bukan hanya untuk diri mereka sendiri, tapi jg sebagai “anchor” ekosistem aluminium nasional yg sedang tumbuh.

Bagi nyubi seperti sy, memahami pola ini penting. Karena laba ANTM saat ini masih didominasi emas & nikel, kontribusi bauksit-alumina belum besar. Tapi begitu SGAR jalan penuh, ada peluang revenue tambahan yg stabil, plus potensi dividen dari BAI.

Bagi INALUM, SGAR ini jalan keluar utk biaya bahan baku yg lebih murah dan stabil. Jadi kolaborasi ini punya dampak strategis jangka panjang, meski efek ke bottom line ANTM mungkin baru akan terasa beberapa tahun ke depan seiring ramp-up pabrik.

ANTM dan INALUM saat ini sedang menyiapkan infrastruktur midstream aluminium yg akan jd jembatan bagi seluruh industri aluminium Indonesia. Kalau proyek ini lancar, kita akan punya siklus penuh:

Bauksit dari tambang ANTM →

Diolah jadi alumina di SGAR Mempawah (BAI) →

Dipakai smelter INALUM utk aluminium ingot, dan juga tersedia bagi smelter baru seperti KAI milik ADMR.

Ini bukan cuma kolaborasi BUMN, tapi fondasi buat pemain swasta dan pasar domestik. Nah berikutnya sy akan bahas duet pemain swasta yg tidak kalah agresif, yaitu CITA & $ADMR. Keduanya mewakili wajah baru hilirisasi aluminium yg dikerjakan di luar BUMN.

$CITA lewat anak usaha dan afiliasinya adalah salah satu pemilik tambang bauksit terbesar di Kalbar. Seperti sudah dibahas pd artikel sebelumnya, CITA punya cadangan bauksit besar dan jg kepemilikan mayoritas di PT Well Harvest Winning (WHW), pabrik Smelter Grade Alumina (SGA) berkapasitas 2 juta ton/tahun di Ketapang. WHW ini sudah lama beroperasi dan jd pionir alumina swasta di Indonesia.

Peran CITA di sini mirip “ANTM versi swasta”: dia tidak hanya menggali bauksit tapi jg sudah punya fasilitas pengolahan midstream yg menghasilkan alumina siap pakai utk smelter aluminium. Bedanya, WHW sudah menghasilkan cash signifikan dan jd sumber kenaikan laba CITA beberapa kuartal terakhir. Menariknya, kontribusi ini bukan semata-mata lewat konsolidasi laporan keuangan saja, tapi ada cash dr dividen yg masuk.

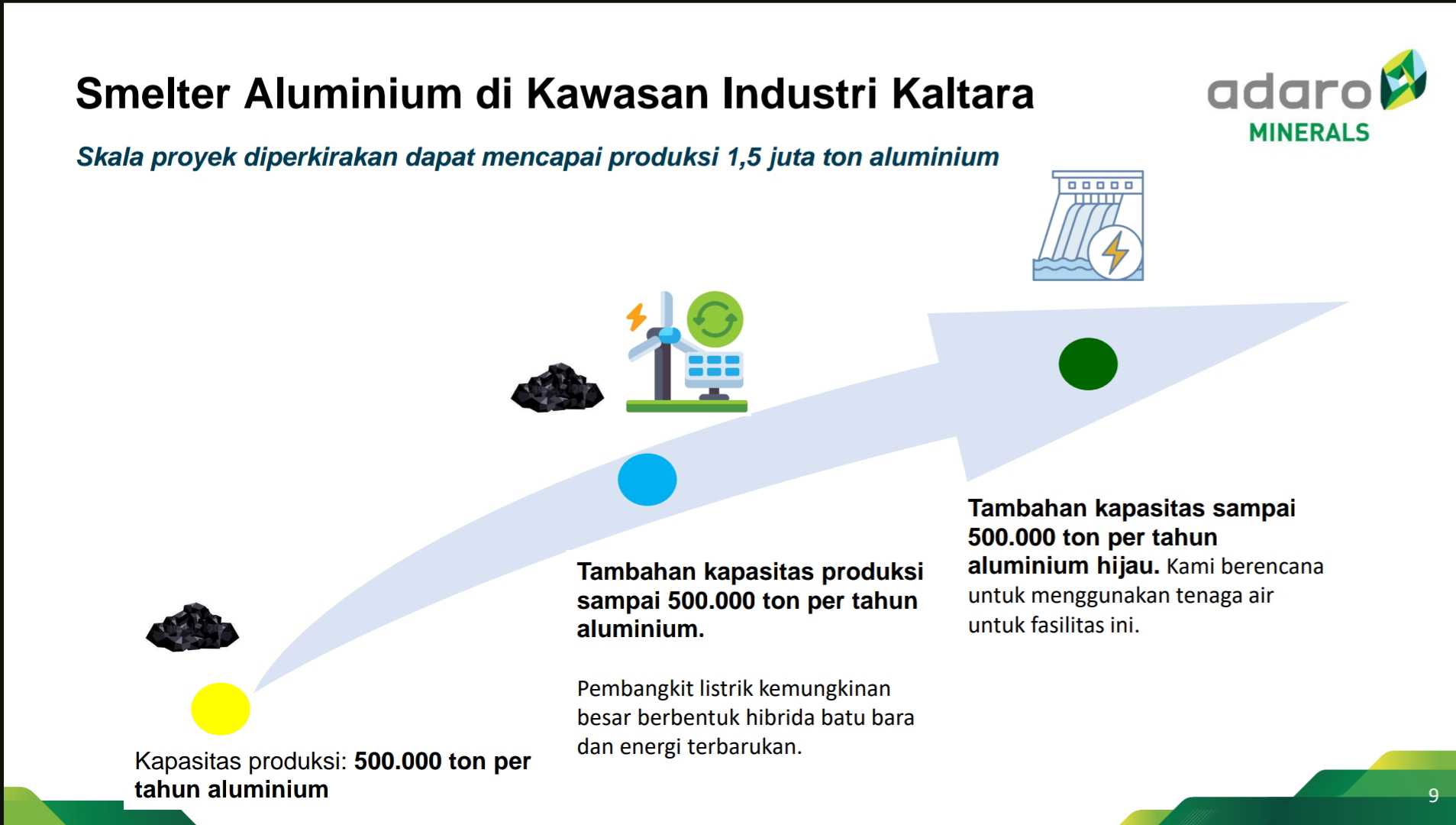

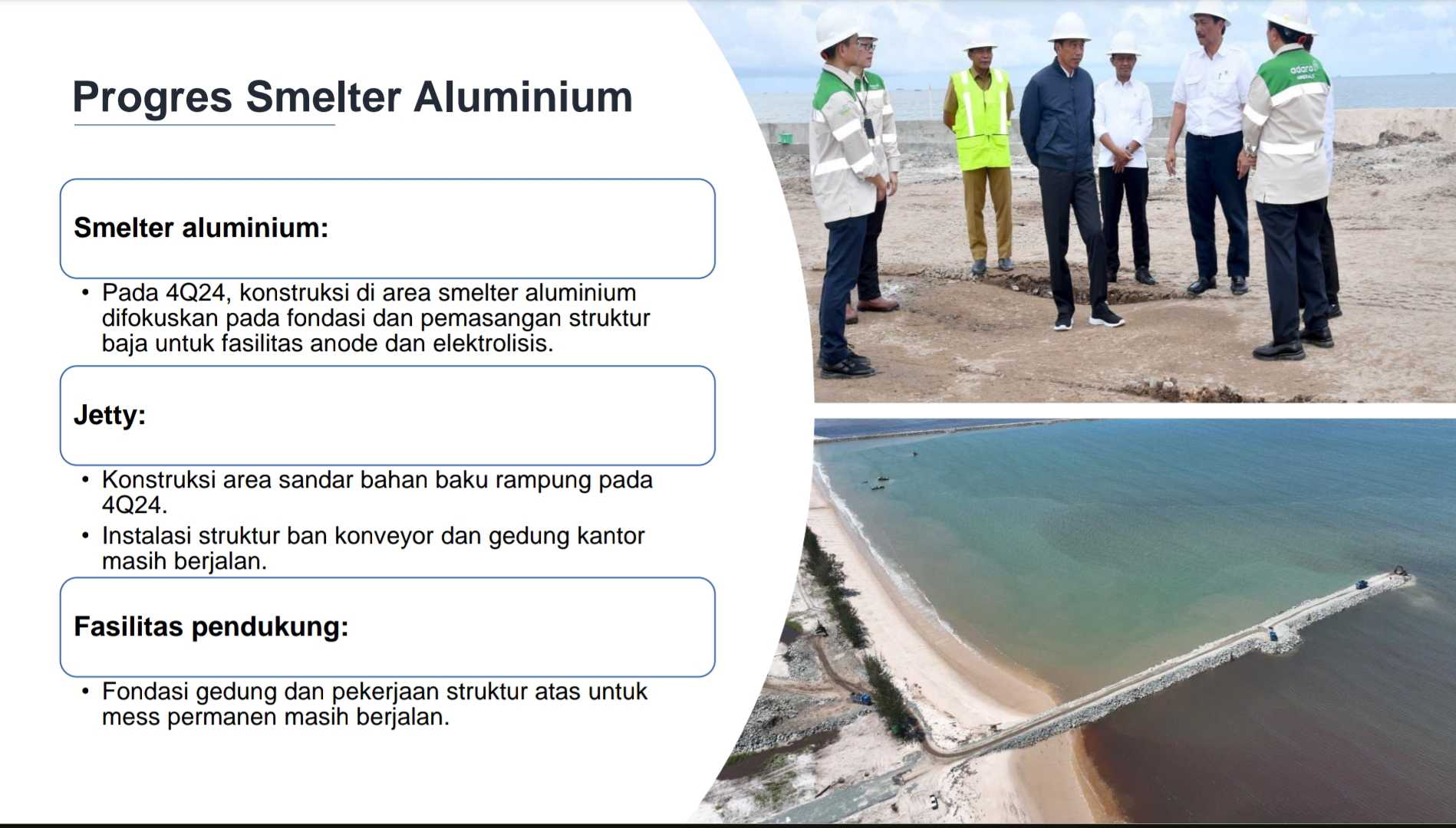

Sementara itu ADMR (Adaro Minerals atau sekarang Alamtri Minerals Indonesia Tbk.) lewat anak usahanya PT Kalimantan Aluminium Industry (KAI) sedang membangun smelter aluminium raksasa di kawasan industri hijau Kalimantan Utara.

Fase pertama targetnya 500 ribu ton/tahun aluminium ingot, dan jangka panjangnya 1,5 juta ton/tahun. Kalau tercapai, kapasitas ini akan melampaui Inalum dan menjadikan ADMR pemain terbesar aluminium primer di Indonesia. Ini bukan hanya proyek smelter biasa, tapi bagian dr “super cluster” energi hijau yg sedang dikembangkan di Kaltara.

Hal yg mungkin luput dr perhatian adalah bagaimana KAI mengamankan pasokan energi utk smelternya. Smelter aluminium adalah konsumen listrik raksasa. Nah, grup Adaro punya akses ke batubara berkalori tinggi (high-grade coal khusus metal) yg selama ini jd unggulan mereka.

Di Kaltara, ADMR menggabungkan pembangkit captive (berbasis PLTU batubara high-grade) dgn rencana masuknya energi hijau (PLTA Kayan) utk mendukung operasi smelter aluminium mereka. Strategi ini penting karena cost structure aluminium sangat tergantung harga listrik. Kalau listriknya stabil dan murah, margin smelter bisa lebih kompetitif dibanding pemain global.

Secara value chain, posisi CITA & ADMR menarik karena bisa jd saling melengkapi. CITA sudah punya bauksit & alumina (WHW), ADMR punya smelter aluminium raksasa (KAI). Ke depan mereka bisa bekerja sama dalam supply alumina domestik utk KAI, atau bahkan buat proyek baru bareng utk menjamin feedstock smelter.

Apalagi dengan larangan ekspor bauksit, supply chain seperti ini jadi makin penting. Ini juga menjawab pertanyaan investor tentang dari mana KAI bakal mendapat alumina utk smelternya? WHW (CITA) adalah salah satu jawaban potensial, di samping SGAR Mempawah (INALUM+ANTM).

Bedanya dgn ANTM & INALUM yg BUMN, duet CITA & ADMR ini bergerak lebih cepat dan fokus profit. CITA sudah menikmati arus kas alumina lewat WHW, sementara ADMR sedang membangun “megasmelter” aluminium plus pembangkit captive sendiri.

Jadi kalau ANTM & INALUM membangun fondasi midstream utk seluruh ekosistem, CITA & ADMR sedang menciptakan supply chain swasta mereka sendiri dari bauksit sampai aluminium ingot.

Kombinasi dua jalur ini (BUMN dan swasta) menciptakan lanskap baru industri aluminium Indonesia. Kita sekarang tidak hanya memiliki satu pemain dominan, tapi beberapa cluster:

> ANTM-INALUM dgn SGAR utk alumina & smelter Kuala Tanjung

> CITA–ADMR dgn WHW utk alumina & KAI utk aluminium di Kaltara

Hal ini membuat pasokan domestik lebih terjamin dan membuka peluang Indonesia jd basis produksi aluminium yg mandiri.

Dari sudut pandang nyubi impostor seperti sy, sinergi CITA & ADMR ini menarik karena potensi margin dan integrasi vertikalnya jelas terlihat. CITA sudah terbukti menghasilkan laba signifikan dr WHW, sementara ADMR punya proyek besar yg kalau sukses bisa langsung melesat jd pemain aluminium primer terbesar nasional.

Risiko tentu ada, terutama eksekusi proyek KAI dan fluktuasi harga energi. Tapi sejauh ini storynya jelas, bahwa Indonesia sedang membangun dua jalur besar aluminium (BUMN & swasta) yg saling melengkapi.

Dengan memahami peranan para pemainnya, sy bisa melihat bahwa industri aluminium Indonesia bukan lagi sekadar eksportir bauksit mentah. Ini sudah jd ekosistem hilirisasi penuh dgn berbagai aktor yg masing-masing punya strategi.

Disclaimer:

Catatan ini adalah refleksi pengetahuan penulis tentang industri aluminium yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

1/8