$NCKL - Tentang Hilirisasi, Efisiensi dan Eksploitasi di Obi

Setelah sebelumnya mempelajari logam tanah jarang atau Rare Earth Elements (REE) yg ada di tanah Bangka-Belitung pd post: $TINS https://stockbit.com/post/20440936, selanjutnya sy tertarik untuk mengeksplorasi mineral lain yg mendukung teknologi Electric Vehicle (EV).

Salah satu yg menjadi daya tarik di Indonesia adalah nikel. Diketahui Indonesia merupakan produsen terbesar dunia dan salah satu emiten yg listing di BEI adalah PT Trimegah Bangun Persada Tbk atau NCKL. Bagian dr Harita Group ini memiliki tambang, smelter, pelabuhan, hingga listrik di satu kawasan terpadu, yaitu di Pulau Obi, Maluku Utara.

Pulau Obi dulunya hanya dikenal sebagai daerah kecil dengan aktivitas utama masyarakatnya di laut dan kebun. Situasi mulai berubah ketika pemerintah mendorong hilirisasi nikel dan membuka jalan bagi investasi besar. Di titik itu, NCKL kemudian tidak lagi menjual bijih mentah, tapi mengolahnya menjadi produk bernilai tambah yg masuk ke rantai pasok stailess steel dan baterai kendaraan listrik.

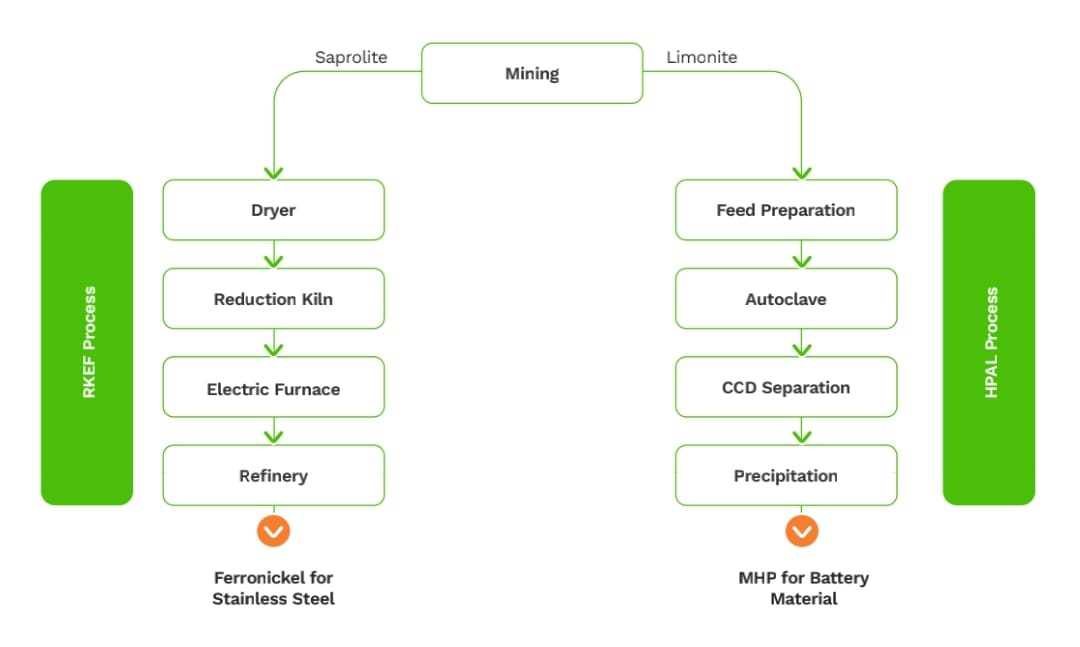

NCKL membangun fasilitas pengolahan dengan dua jalur utama. Pertama, teknologi High Pressure Acid Leaching (HPAL), sebuah proses hidrometalurgi yang digunakan untuk mengekstraksi dan memurnikan nikel serta kobalt dr bijih nikel laterit dengan menggunakan asam sulfat pekat dlm kondisi suhu dan tekanan tinggi di dalam autoklaf. Proses ini menghasilkan produk Mixed Hydroxide Precipitate (MHP) untuk baterai kendaraan listrik.

Kedua, jalur Rotary Kiln Electric Furnace (RKEF), suatu metode pirometalurgi (pengolahan dengan panas tinggi) untuk memproduksi feronikel dari bijih nikel saprolit. Prosesnya meliputi pengeringan bijih dalam rotary dryer, pemanasan dan pra-reduksi di rotary kiln, lalu peleburan di tungku listrik untuk menghasilkan feronikel atau nickel pig iron (NPI) yg kemudian digunakan utk kebutuhan baja.

Dua tahun lalu, dalam sebuah diskusi di @Stockbit, manajemen NCKL menekankan optimisme soal masa depan nikel Indonesia. Mereka melihat peluang besar dr tren kendaraan listrik dan peran hilirisasi yg didorong pemerintah. Saat itu, market merespons dgn cukup antusias karena story besar transisi energi sedang naik daun, dan NCKL tampil sebagai salah satu wajah baru yg langsung terhubung ke narasi nasional.

Tahun 2023-2024 kemudian mempertegas arah tersebut. Kapasitas HPAL direncanakan naik, pembangunan smelter baru diumumkan, dan beberapa kontrak ekspor disebut sudah berjalan. Perusahaan menekankan integrasi rantai pasok sebagai keunggulan utama, karena tambang dan pengolahan ada di dalam satu kawasan.

Story NCKL setelah melewati fase awal ekspansi adalah berkembang ke arah konsistensi strategi dan pencarian identitas di mata publik. Dalam sebuah wawancara manajemen menegaskan fokus pd peningkatan kapasitas smelter serta diversifikasi produk nikel. Mereka jg mulai banyak menyebut inisiatif ESG sebagai bagian dr strategi jangka panjang.

Public expose Juni 2025 memperkuat sinyal yg sama. Perusahaan melaporkan perkembangan proyek baru, proyeksi kapasitas produksi yg lebih tinggi, serta upaya memperbaiki praktik lingkungan. Story yg dibangun cenderung berulang dan konsisten. Pertumbuhan lewat hilirisasi, integrasi rantai pasok, dan komitmen keberlanjutan.

Perubahan Obi terlihat jelas. Dari kawasan yg sebelumnya sepi, kini berdiri smelter, dermaga ekspor, dan fasilitas industri lain yg menyerap ribuan tenaga kerja. NCKL menempatkan diri sebagai motor utama perubahan itu, sekaligus representasi hilirisasi yg menjadi prioritas kebijakan negara. Semua itu bila dilihat tahun demi tahun dapat tergambar sebagai berikut:

2021 – Pionir HPAL di Indonesia

Tahun ini jd tonggak penting karena PT Halmahera Persada Lygend (HPL), pabrik HPAL pertama di Indonesia, resmi beroperasi dan memproduksi Mixed Hydroxide Precipitate (MHP) dgn kapasitas sekitar 240 ribu ton per tahun. Kehadiran HPL membuat NCKL tercatat sebagai pionir global dlm pasokan nikel utk bahan baku baterai kendaraan listrik.

Di saat yg sama, konsep ESG mulai diperkenalkan. Salah satunya lewat metode dry stacking tailing, jd limbah tidak lagi dibuang ke laut, tapi dikeringkan lalu ditimbun di area bekas tambang. Beberapa limbah lain bahkan diolah jd produk turunan seperti slag yg dimanfaatkan utk batako, semen, dan paving block. Pendekatan ini sempat mendapat pengakuan positif dr benchmark mineral & konsultan internasional terkait pengelolaan tailing.

Untuk pengelolaan air, NCKL membangun sediment pond besar sebagai sistem treatment sebelum air dialirkan kembali ke lingkungan. Program lingkungan lain jg berjalan, mulai dr rehabilitasi mangrove, penanaman artificial coral reef, hingga reklamasi lahan bekas tambang.

2022 - Konsolidasi & penguatan bisnis

Di tahun ini NCKL mulai mengukuhkan pondasinya lewat produksi ferronickel dr PT Megah Surya Pertiwi (MSP) dengan kapasitas sekitar 25 ribu ton. Perlu diketahui bahwa cadangan nikel di Pulau Obi tercatat sekitar 170 juta ton yg berasal dr dua tambang aktif, sementara masih ada dua tambang lain seluas ±4 ribu hektare yg belum tersentuh dan berpotensi menambah cadangan.

Prospek tambang NCKL diperkirakan bisa berlanjut 20–30 tahun. Hingga kini baru sekitar 7% area yg dieksplorasi, sementara masih ada 25% lagi yg belum digarap. Meski memiliki area yg luas, ternyata selain mengandalkan tambang sendiri, mereka jg bisa menyerap ore dari IUP kecil di Obi sehingga posisinya menjadi semacam “anchor buyer”.

Kebijakan larangan ekspor bijih nikel memberi keuntungan tambahan. Permintaan bijih tertahan di dalam negeri dan otomatis menciptakan captive demand untuk smelter milik NCKL. Apalagi biaya pembangunan smelter bisa tembus lebih dr US$1 miliar, angka yg tidak mungkin ditanggung penambang kecil, sehingga opsi realistis bagi mereka adalah menjual ore ke NCKL.

Keistimewaan lain, proyek NCKL mendapat status Proyek Strategis Nasional (PSN). Status ini membuka jalan bagi kemudahan perizinan dan fasilitas tax holiday, yaitu pembebasan atau pengurangan pajak dalam jangka waktu tertentu, yg jelas ini memperkuat daya saing perusahaan.

2023 - Ekspansi smelter & IPO

PT Halmahera Jaya Feronikel (HJF) tahun ini mulai operasi penuh, kapasitas produksi ferronickel naik menjadi ±90 ribu ton. Kemudian April 2023 IPO di BEI dan berkomitmen membagikan dividen minimal 30% dr laba. Tidak menunggu lama, bulan juli tahun yg sama sudah bagi dividen Rp22/saham. Terlihat mereka cenderung owner-friendly karena langsung memberikan reward pd pemegang saham publik.

Tak berhenti di sana, manajemen juga mengumumkan rencana ekspansi besar melalui pembangunan smelter RKEF baru lewat PT Karunia Permai Sentosa (KPS) serta proyek HPAL tambahan lewat PT Obi Nickel Cobalt (ONC). Kedua proyek ini diposisikan sebagai langkah strategis utk menggandakan kapasitas produksi, memperkuat integrasi rantai pasok, dan memastikan NCKL tetap berada di jalur pertumbuhan jangka panjang.

2024 - Persiapan besar-besaran

Tahun 2024 ditandai dgn kesiapan NCKL memasuki fase ekspansi berikutnya. Dua smelter yg lebih dulu beroperasi, PT Megah Surya Pertiwi (MSP) dan PT Halmahera Jaya Feronikel (HJF), akhirnya mencapai kapasitas penuh sekitar 120 ribu ton ferronickel per tahun.

Dari sisi HPAL, proyek PT Obi Nickel Cobalt (ONC) sudah masuk tahap akhir konstruksi dan diproyeksikan segera menyusul HPL utk memperbesar produksi MHP. Di saat yg sama, pembangunan smelter baru lewat PT Karunia Permai Sentosa (KPS) mulai berjalan dgn rencana 12 line produksi yg akan dioperasikan secara bertahap.

Fokus pd isu keberlanjutan jg makin diperlihatkan di tahun ini. Perusahaan mengumumkan rencana pembangunan PLTS berkapasitas 300 MW utk menopang kebutuhan energi dan menekan emisi, sekaligus menegaskan ambisi masuk ke jalur energi bersih.

Selain itu, berdiri pula pabrik quicklime lewat PT Cipta Kemakmuran Mitra (CKM) yg disiapkan utk mendukung efisiensi proses HPAL, sehingga input material bisa lebih stabil dan biaya operasional terkendali. Semua langkah ini menunjukkan bahwa 2024 bukan sekadar tahun operasional rutin, tapi masa persiapan besar utk lonjakan kapasitas dan penguatan fondasi keberlanjutan di tahun-tahun berikutnya.

2025 - Panen hasil ekspansi

Memasuki 2025, NCKL berada di fase yg bisa disebut sebagai titik balik monetisasi dr seluruh proyek besar yg sudah disiapkan sejak beberapa tahun terakhir. Pabrik HPAL kedua lewat PT Obi Nickel Cobalt (ONC) sudah resmi beroperasi penuh, membuat produksi MHP melonjak signifikan dan mempertegas posisi NCKL di rantai pasok bahan baku baterai.

Dari sisi ferronickel, smelter baru PT Karunia Permai Sentosa (KPS) mulai masuk tahap produksi awal, dgn target kapasitas penuh 185 ribu ton per tahun yg dijadwalkan rampung di awal 2026. Tambang baru PT Gane Tambang Sentosa (GTS) jg mulai berproduksi, memberi tambahan pasokan internal yg memperkuat kemandirian bahan baku perusahaan.

Di jalur efisiensi, pembangunan quicklime plant oleh PT Cahaya Karunia Mandiri (CKM) dimulai, dan diharapkan bisa memangkas biaya operasional HPAL secara signifikan berkat ketersediaan bahan penunjang yg lebih stabil.

Manajemen dalam public expose terbaru menegaskan strategi berikutnya bukan hanya ekspansi kapasitas, tapi jg menjaga posisi sebagai low-cost producer. Itu termasuk langkah membuka diri utk akuisisi IUP baru di luar Obi dan menambah porsi kepemilikan di proyek HPAL yg sudah ada, baik HPL maupun ONC.

Story perusahaan pun sedikit bergeser, dari semata optimis ekspansi menuju pendekatan yg lebih defensif, fokus efisiensi, dan menjaga daya saing biaya di tengah fluktuasi harga nikel global. Dan bila dirangkum, berikut ini perkembangan kapasitas produksi NCKL dr tahun ke tahun:

Ferronickel (RKEF):

2022: ±25 ribu ton (operasi smelter MSP).

2023: naik signifikan jadi ±90 ribu ton (gabungan MSP + smelter HJF).

2024: target 120 ribu ton (HJF masuk full kapasitas).

2025: ditargetkan 350 ribu ton dengan masuknya smelter ketiga lewat KPS, sebagaimana disampaikan di public expose 2025.

MHP - Mixed Hydroxide Precipitate (HPAL):

2022: 37 ribu ton.

2023: 55 ribu ton.

2024: kapasitas meningkat jadi 120 ribu ton setelah pabrik HPAL kedua mulai beroperasi. Produksi MHP ini kemudian bisa diturunkan lebih lanjut menjadi nikel sulfat ±240 ribu ton per tahun, sesuai penjelasan manajemen di paparan 2025.

Namun di saat ekspansi yg mulai terasa hasilnya, muncul suara kritis dr kelompok aktivis lingkungan dan masyarakat sipil. Sebenarnya bukan baru muncul, mereka sudah sejak lama menyoroti dugaan pencemaran air, kerusakan mangrove, serta dampak sosial di desa sekitar tambang. Narasi ini tentu berbeda tajam dengan versi perusahaan. Bagi investor, perbedaan cerita ini penting karena menyangkut reputasi dan risiko non-finansial yg bisa berdampak jangka panjang.

Menariknya, di tengah munculnya kritik, NCKL tampak aktif membangun kontra-narasi. Beberapa jurnalis dan influencer diundang untuk melihat langsung operasi di Obi. Konten yg dihasilkan menekankan sisi positif, seperti teknologi modern, keberadaan program lingkungan, dan manfaat ekonomi bagi masyarakat. Ada pula dokumenter yg menampilkan kisah bahwa hilirisasi bisa berjalan berdampingan dengan kelestarian alam.

Polanya cukup jelas, perusahaan ingin mengendalikan persepsi publik dengan membanjiri ruang media dgn cerita positif. Hal ini bisa dibaca sebagai pengakuan bahwa reputasi di bidang ESG masih menjadi titik lemah. Bagi pelaku market, situasi ini menimbulkan pertanyaan tentang sejauh mana komitmen keberlanjutan benar-benar terwujud di lapangan, dan sejauh mana hanya merupakan strategi komunikasi.

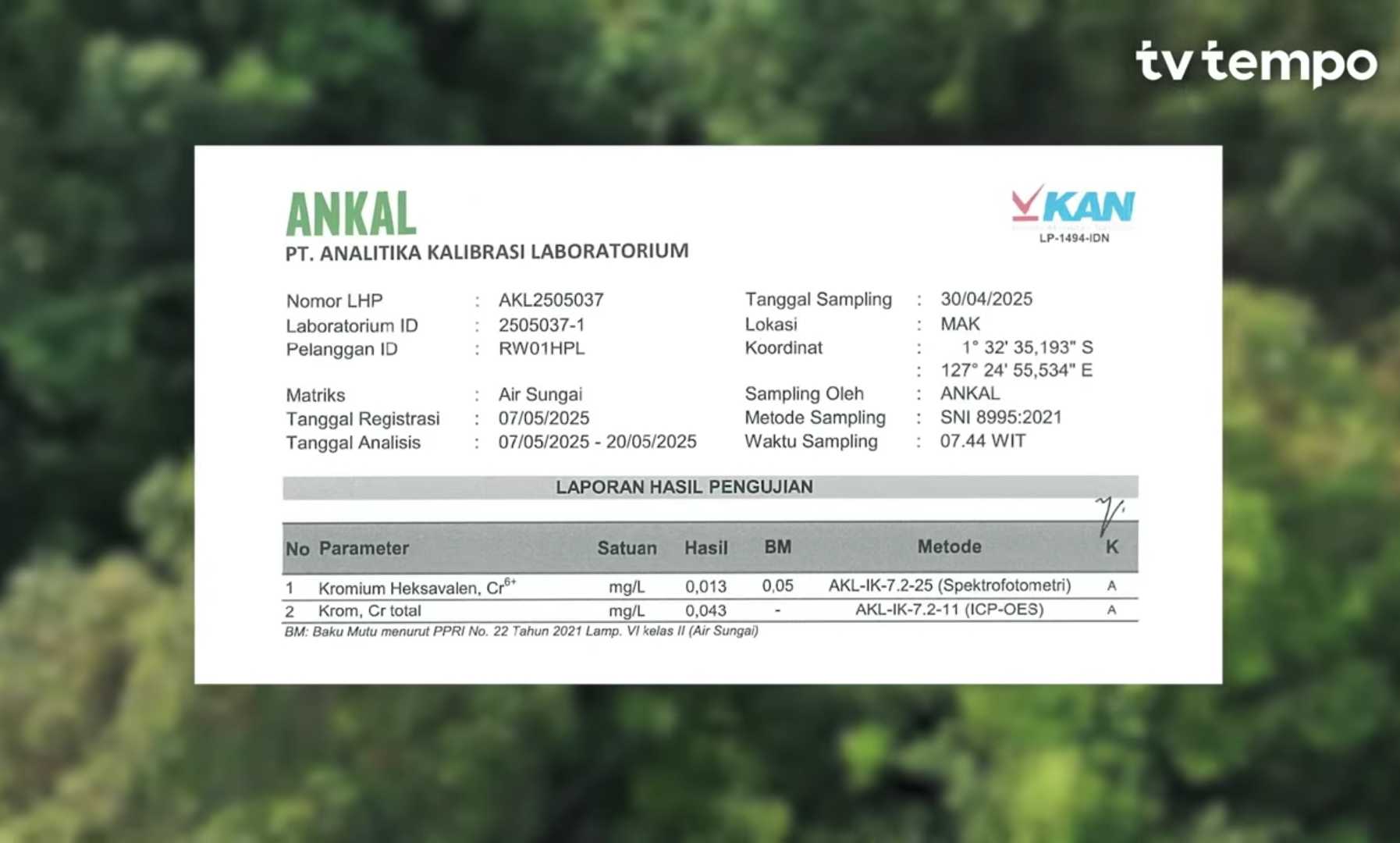

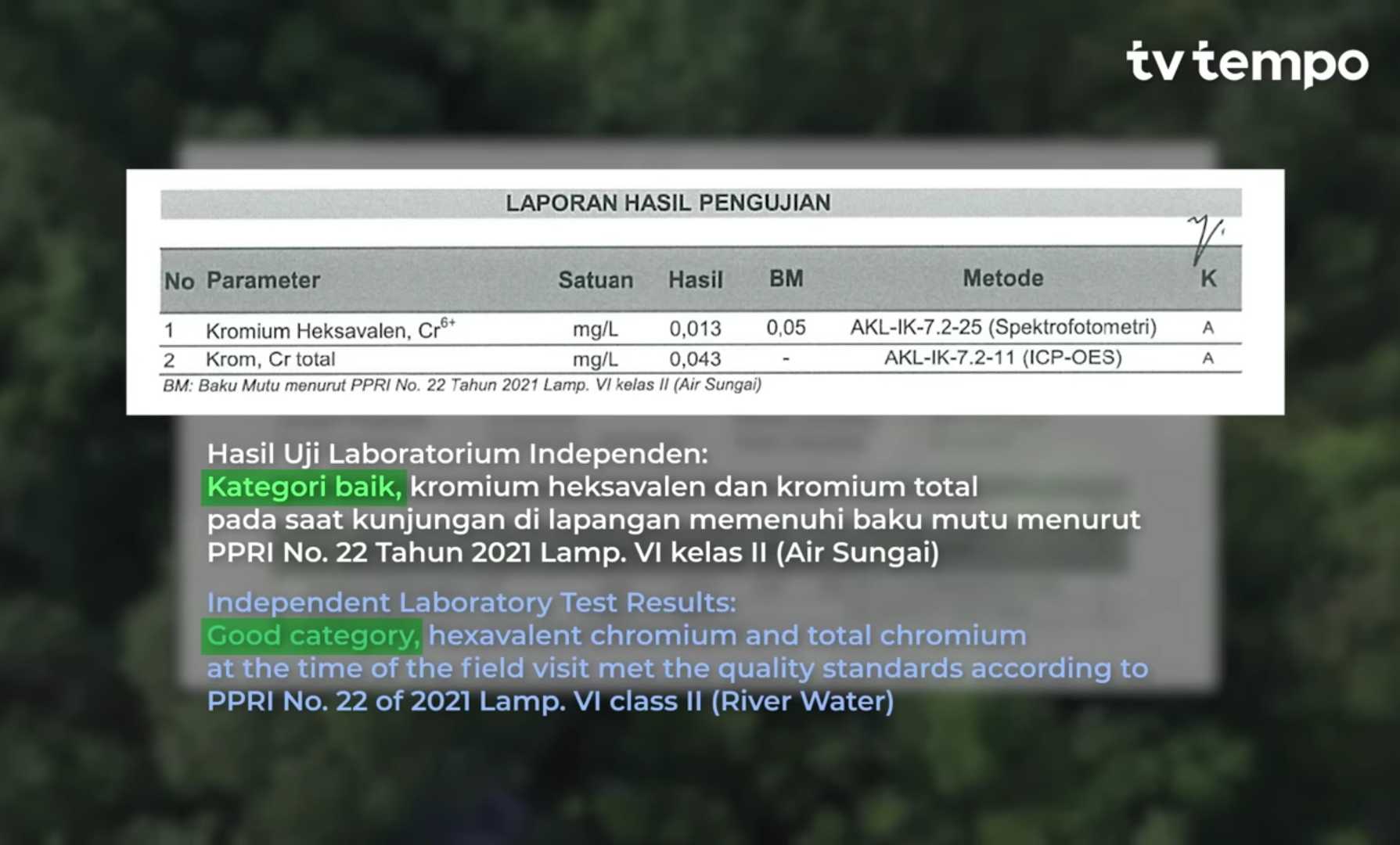

Karena yg muncul terkait isu lingkungan dan sosial di Obi semakin banyak mendapat sorotan sejak laporan dr aktivis dan liputan investigasi media internasional mulai beredar. Tuduhan soal adanya kandungan Chromium-6 dalam sumber air di sekitar kawasan tambang menjadi perhatian besar, karena jika terbukti, dampaknya serius bagi kesehatan masyarakat.

Investigasi jurnalis menyebut ada dokumen internal perusahaan yg menunjukkan hasil uji laboratorium dengan angka di atas ambang batas. Sementara itu, pihak perusahaan berulang kali menyatakan bahwa kualitas air masih sesuai standar dan aman dikonsumsi.

Temuan sy di sebuah channel YouTube menampilkan hasil uji lab independen terakreditasi per 30 April 2025. Laporan itu mencatat kadar Kromium heksavalen (Cr⁶⁺) sebesar 0,013 mg/L, masih di bawah ambang batas PPRI No.22/2021 Lamp. VI Kelas II (0,05 mg/L). Artinya, pada titik dan waktu pengambilan sampel itu kualitas air tercatat sesuai baku mutu.

Namun, hasil ini hanya potret sesaat di satu lokasi tertentu. Kandungan polutan bisa berubah tergantung musim, titik sampling, maupun kondisi operasi. Karena itu, dibutuhkan verifikasi lebih luas lewat pengambilan sampel independen di beberapa titik secara berkala dan acak, disertai studi kesehatan masyarakat sekitar untuk memastikan ada atau tidaknya dampak langsung. Semua hasil idealnya dipublikasikan ke publik demi transparansi.

Selain soal air, hasil pencarian laporan akademis dlm tiga tahun terakhir jg banyak menyoroti kerusakan ekosistem pesisir, terutama mangrove, serta penurunan hasil tangkapan nelayan. Beberapa studi mengulas bagaimana aktivitas tambang dan smelter di Obi membawa tekanan nyata terhadap lingkungan.

Walaupun penelitian epidemiologis yg bisa menghubungkan langsung paparan polutan dengan kondisi kesehatan warga belum banyak tersedia, konsistensi temuan dr berbagai sumber sudah cukup membuat isu ini menjadi bahan pertimbangan serius bagi byubi impostor seperti sy.

Bagi sy, situasi ini berarti risiko reputasi dan non-finansial harus dipandang sama pentingnya dengan faktor produksi atau harga nikel global. Perusahaan dengan citra ESG yg rapuh bisa menghadapi hambatan dalam menjual produk ke pembeli internasional, terutama di industri kendaraan listrik yg semakin ketat menerapkan standar rantai pasok hijau.

Selain itu, potensi biaya tambahan utk remediasi lingkungan dan kemungkinan tekanan regulasi dr pemerintah jg perlu diperhitungkan. Meskipun dr laporan keuangan dan public expose terbaru, NCKL tetap menunjukkan kinerja pertumbuhan yg solid. Kapasitas smelter terus meningkat, produksi MHP dan ferronickel berjalan sesuai rencana, serta kontribusi terhadap hilirisasi nasional makin besar.

Inilah wajah ganda dari NCKL. Di satu sisi sebagai simbol ambisi Indonesia dalam menguasai rantai pasok nikel dunia, di sisi lain menghadapi tekanan serius untuk membuktikan bahwa pertumbuhan tersebut tidak mengorbankan lingkungan dan masyarakat lokal.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang sahabat $DKFT yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research

1/8