$TINS - Potensi Logam Tanah Jarang di Tanah yg Rapuh

Kalau bicara soal logam tanah jarang atau rare earth elements (REE), awalnya nyubi impostor seperti sy langsung terbayang sesuatu yg langka dan mahal. Padahal ternyata secara geologi, REE itu tidak benar-benar langka, mereka cukup melimpah di kerak bumi, tapi tersebar tipis-tipis dan tidak terkonsentrasi di satu titik sehingga sulit ditambang secara ekonomis.

REE terdiri dari 17 unsur, termasuk neodymium (Nd), praseodymium (Pr), dysprosium (Dy), samarium (Sm), sampai yttrium (Y). Unsur-unsur inilah yg jadi bahan dasar teknologi modern, mulai dr magnet superkuat utk motor listrik kendaraan listrik, turbin angin, laser medis, sampai sistem pertahanan canggih.

Tanpa REE, dunia tidak akan bisa bergerak cepat ke arah energi hijau maupun industri high-tech. Banyak laporan yg mengatakan bahwa permintaan global REE terus meningkat seiring transisi energi, terutama untuk Nd dan Pr yg digunakan dalam permanent magnet.

China saat ini memegang kendali hampir keseluruhan rantai pasok REE dunia. Lebih dari 60% produksi tambang REE global berasal dr China, sementara porsi ekstraksi dan pemurnian jauh lebih dominan lagi, mencapai >85%.

Hal ini membuat banyak negara maju, termasuk AS, Jepang, dan Uni Eropa, sangat bergantung pada supply chain dr China. Makanya dlm beberapa tahun terakhir, banyak negara gencar mencari alternatif pasokan baru, baik lewat eksplorasi di Afrika, Australia, maupun lewat investasi ke negara berkembang seperti di Asia Tenggara yg punya cadangan.

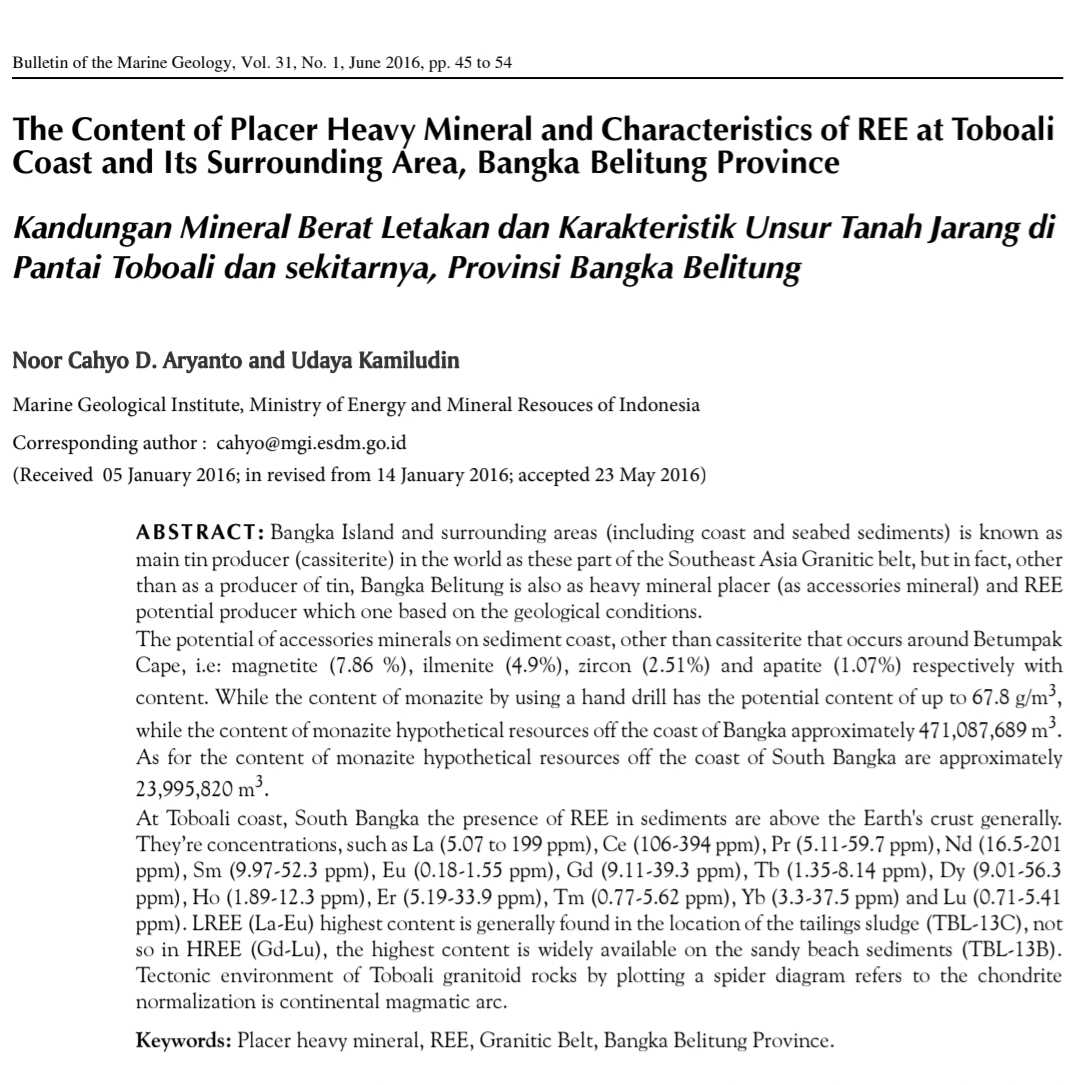

Nah, pd titik inilah Indonesia mulai masuk radar. Potensi REE di Indonesia sebenarnya sudah disebut sejak lama lewat hasil penelitian geologi. Seperti penelitian Aryanto & Kamiludin pd tahun 2016. Mereka dalam laporannya menuliskan bahwa di Bangka-Belitung terdapat sumber daya monazite sekitar 471 juta m³ yg dikategorikan sebagai hypothetical resources.

Monazite ini adalah mineral ikutan dari penambangan timah, dan kaya akan unsur tanah jarang seperti Ce, La, Nd, dan Pr. Karena data ini baru bersifat hipotesis sementara, penelitian lebih rinci menjadi menarik untuk dilakukan. Barangkali estimasi potensi di Bangka-Belitung bisa jauh lebih besar dari itu.

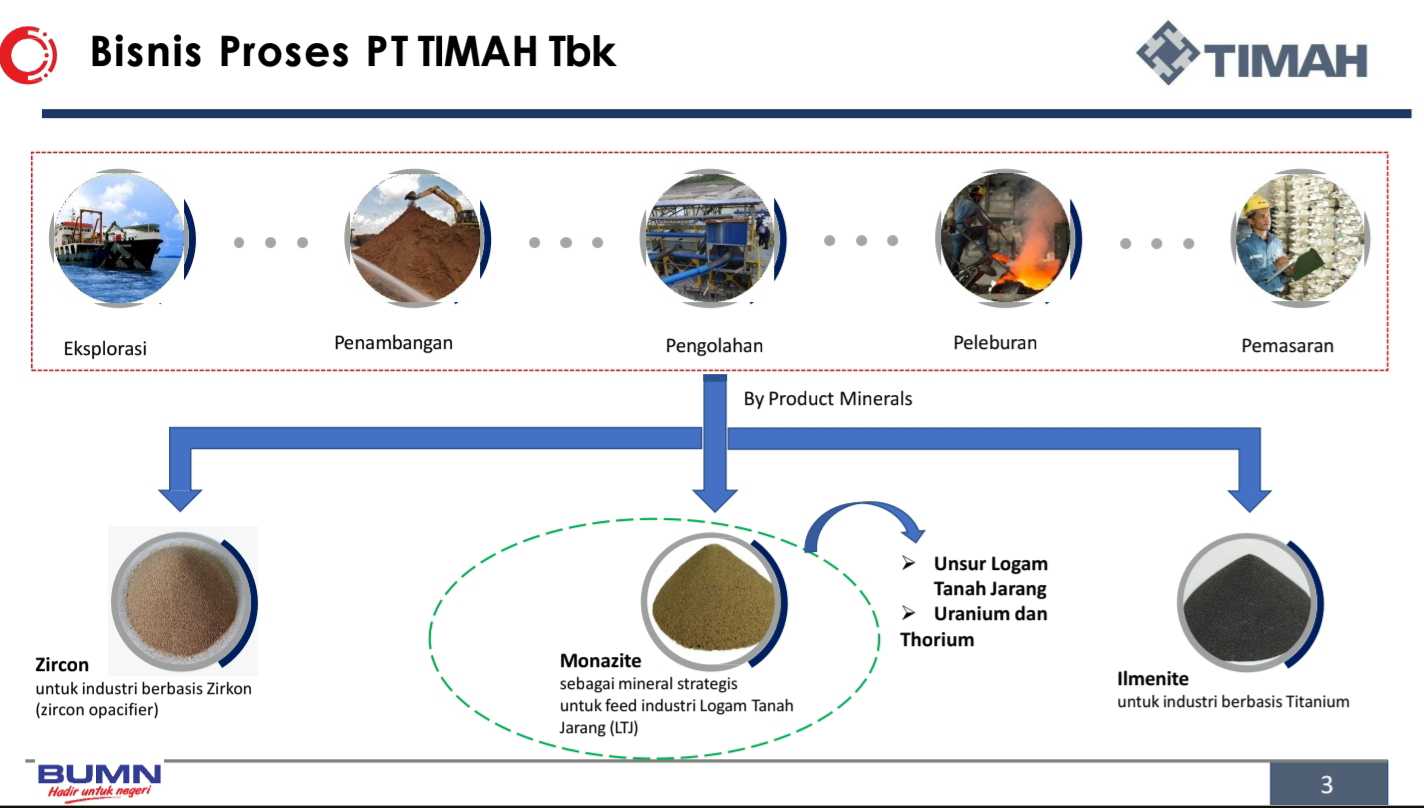

Pemerintah Indonesia lewat holding tambang MIND ID dan anak usahanya PT Timah Tbk (TINS) punya posisi strategis di sini sebenarnya. Selama ini TINS lebih dikenal sebagai produsen timah nomor dua dunia setelah China, dengan cadangan dan sumber daya timah terbesar di dunia.

Tapi karena monazite ikut keluar sebagai mineral ikutan dr pasir timah, TINS otomatis jadi pemilik salah satu “kunci” potensi REE di Indonesia. Hal ini menjadikan TINS tidak hanya sekadar perusahaan tambang timah, tapi bisa menjadi pintu masuk ke industri strategis tanah jarang.

Kalau dilihat dari sisi peta global, posisi Indonesia ini unik. Australia lewat Lynas sudah menjadi alternatif penting bagi Barat, Myanmar selama beberapa tahun terakhir juga dieksploitasi China untuk suplai REE murah, sementara negara-negara Afrika seperti Malawi dan Tanzania masih tahap eksplorasi.

Indonesia dengan Bangka-Belitung sebenarnya punya basis cadangan yg besar, plus sudah ada infrastruktur tambang dan smelter timah yg relatif lengkap. Artinya, kita tidak perlu memulai dr nol. Tantangannya adalah bagaimana mengubah status dari sekadar “hypothetical resources” menjadi cadangan terbukti dan kemudian membangun hilirisasi yg berkelanjutan.

Story seperti ini tentu sangat menarik di mata investor, tapi pemahaman dibaliknya menurut sy jauh lebih penting. Saat mendengar “Indonesia punya 471 juta m³ monazite” bukan berarti itu langsung bisa jadi $UANG. Itu baru angka geologi kasar, yg nilainya bisa menyusut drastis setelah melalui proses eksplorasi, uji metalurgi, dan studi keekonomian.

Tapi poin utamanya adalah Indonesia memang punya “aset strategis” di sektor REE, dan kalau suatu saat berhasil dikembangkan, dampaknya bukan cuma untuk TINS, tapi jg kepada posisi Indonesia dalam rantai pasok mineral kritis global.

Kemudian, untuk memahami lebih lanjut peluang REE di Indonesia, pertama-tama kita harus paham dulu realita industri timah kita sendiri. Sy sendiri sudah pernah membahasnya pd postingan ini: https://stockbit.com/post/19060528

Perlu diketahui bahwa selama ini ekspor timah Indonesia itu sudah dlm bentuk refined tin ingot dengan kemurnian tinggi, bukan lagi bijih mentah. Kebijakan ini diatur lewat PERMENDAG No. 32/M-DAG/PER/6/2013 yg melarang ekspor bijih timah mentah dan mewajibkan hanya produk batangan murni yg boleh dijual keluar negeri.

Dengan kata lain, Indonesia sudah tidak lagi mengekspor pasir timah mentah ke China atau negara lain, melainkan ingot yg siap pakai di industri solder, elektronik, dan kemasan.

Tapi cerita di Bangka-Belitung tidak sesederhana aturan di atas. Banyak penelitian sosial kemasyarakatan yg mencatat bahwa meskipun TINS yg memegang izin usaha pertambangan (IUP) yg luas, sebagian besar produksi timah darat justru digarap oleh tambang rakyat atau yg sering disebut tambang inkonvensional (TI).

Mereka beroperasi secara semi-legal atau ilegal di lahan konsesi perusahaan, menghasilkan timah tapi jg meninggalkan kerusakan lingkungan yg serius krn faktor teknik yg tradisional. Fenomena ini menimbulkan konflik panjang antara PT Timah, masyarakat lokal, dan pemerintah daerah. Tambang inkonvensional ini menjadi sumber mata pencaharian ribuan orang di Bangka, sehingga setiap upaya penertiban malah memicu resistensi sosial.

Nah, posisi REE berada tepat di jantung masalah ini. Mineral monazite dan xenotime yg mengandung REE biasanya terkonsentrasi di tailing dan pasir mineral berat hasil tambang darat. Penelitian Aryanto & Kamiludin jg menyebutkan sumber daya monazite terbesar justru ditemukan di placer alluvial darat Bangka, bukan di laut.

Sementara TINS selama ini lebih mengandalkan tambang laut sebagai sumber utama bijih timahnya. Ini berarti, secara de facto, masyarakat penambang daratlah yg paling dekat dengan sumber REE. Jadi kalau PT Timah ingin serius masuk bisnis REE, mereka harus berhadapan dengan realitas sosial bahwa bahan baku monazite banyak berasal dari tailing tambang rakyat, yg notabene berada di wilayah penuh konflik.

Di sisi lain, ada faktor teknologi. Memproses monazite jadi oksida REE bukan hal sederhana. Dibutuhkan teknologi ekstraksi dan refinery yg rumit dan mahal, plus ada isu limbah radioaktif karena monazite mengandung thorium dan uranium. Indonesia saat ini belum punya teknologi komersial untuk itu.

Di sinilah kemungkinan joint venture atau kerja sama internasional muncul. Salah satu kandidat yg ditemukan dlm pencarian adalah Yunnan Tin, salah satu produsen timah terbesar di China yg 2024 lalu menjalin MoU dengan TINS.

Yunnan Tin ini memiliki anak usaha di bidang material canggih berbasis REE dan mereka jg tercatat memiliki keterlibatan dlm proyek hilirisasi REE di China selatan. Artinya, kalau Indonesia mencari mitra untuk mengembangkan REE dr monazite, Yunnan Tin bisa jd kandidat yg masuk akal. Mereka punya rekam jejak di timah sekaligus pengalaman teknologi REE.

Namun peluang ini tidak datang tanpa risiko. Keterlibatan mitra asing, apalagi dr China, sering memunculkan debat politik di dlm negeri. Isu kedaulatan sumber daya, kekhawatiran soal monopoli, dan dampak sosial lingkungan bisa menjadi hambatan besar.

Ditambah lg REE di Bangka–Belitung yg terkonsentrasi di tambang darat, setiap proyek pasti akan berhadapan langsung dgn tambang rakyat. Tanpa model konsorsium yg melibatkan TINS, MIND ID, riset universitas, dan mitra teknologi asing, besar kemungkinan proyek REE cuma jd wacana di atas kertas.

Kalau dirangkum, realita di Bangka Belitung "lagi-lagi" adalah paradoks. Di satu sisi, kita memiliki potensi monazite yg mengandung REE dlm jumlah besar. Di sisi lain, kontrol atas bahan baku justru lebih banyak di tangan tambang rakyat, bukan PT Timah.

Padahal kalau kita hitung-hitung secara sederhana dan konservatif, ternyata hasilnya tidak buruk. Data geologi 471 juta m³ pasir monazite di wilayah Bangka-Belitung bisa kita gunakan sebagai basis utama, meskipun data ini dikategorikan sebagai hypothetical resources (belum terbukti) tetapi bisa jd langkah awal untuk observasi lebih lanjut.

Dari sekitar 471 juta m³ pasir monazite di wilayah tersebut, kalau dengan asumsi densitas rata-rata 2 ton/m³, maka totalnya menjadi sekitar 942 juta ton ore monazite. Terkait monazite itu sendiri, ini adalah mineral ikutan timah yg kaya akan rare earth oxides (TREO).

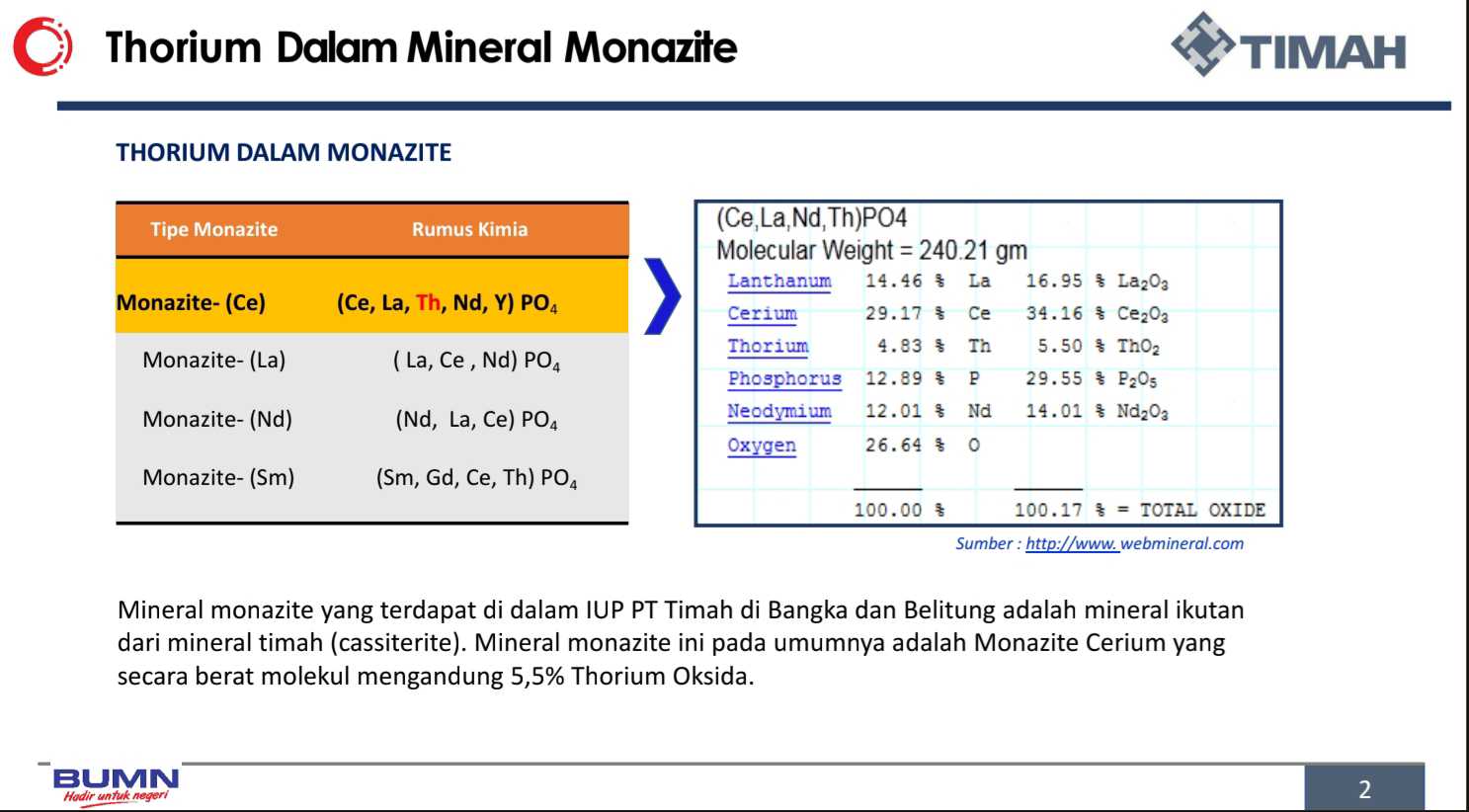

Komposisi mineral berdasarkan data presentasi TINS menunjukkan monazite tipe cerium (Ce,La,Nd,Th)PO₄ memiliki kandungan utama berupa cerium oksida 34,16%, lanthanum oksida 16,95%, neodymium oksida 14,01%, dan thorium oksida 5,5%. Dari total 942 juta ton ore yg kita hitung sebelumnya, kandungan REE yg bisa diestimasi setara dengan 160 juta ton La₂O₃, 322 juta ton Ce₂O₃, dan 132 juta ton Nd₂O₃.

Jika dihargai dengan harga pasar saat ini, La₂O₃ dan Ce₂O₃ berada di kisaran US$2.000 per ton, sedangkan Nd₂O₃ mencapai US$50.000 per ton. Dengan perkalian sederhana, total nilai kotor dari cadangan ini bisa mendekati US$7,6 triliun, mayoritas berasal dari neodymium.

Namun, jelas tidak semua kandungan bisa benar-benar ditambang dan diolah. Untuk menjaga kehati-hatian, kita ambil asumsi konservatif hanya 2% yg terealisasi. Dengan skenario ini, nilai ekonomi riil yg mungkin masuk sepanjang umur proyek adalah sekitar US$152 miliar, setara Rp2.432 triliun. Kalau dibagi rata 30 tahun umur proyek, berarti pendapatan kotor per tahun sekitar Rp81 triliun. Dengan margin laba bersih konservatif 5%, laba bersih tahunan bisa mencapai Rp 4 triliun.

Jika dibandingkan dengan kinerja PT Timah saat ini, laba bersih tahunannya masih di kisaran Rp 1 triliun dengan kapitalisasi pasar Rp 7,5 triliun. Artinya, bahkan dalam skenario pesimis sekalipun, tambahan dari REE ini bisa melipatgandakan laba bersih hingga 4 kali lipat. Dengan asumsi pasar memberi valuasi PER yg sama seperti sekarang, kapitalisasi TINS bisa naik menuju Rp50 triliun. 😹

Namun perlu ditekankan lagi, ini semua masih berbasis potensi. Ada banyak risiko, seperti status cadangan masih belum terbukti, teknologi refinery belum dikuasai di dalam negeri, isu limbah radioaktif perlu izin ketat dari BAPETEN, konflik sosial dgn tambang rakyat belum selesai, dan kerja sama internasional masih sebatas wacana.

Karena itu, sy hanya melihat rare earth elements pada TINS ini sebagai elemen tambahan saja. Kalau gagal, TINS tetap perusahaan timah besar dengan laba dan dividen yg "lumayan". Kalau berhasil, valuasinya bisa berubah total.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang kerabat dr $PTBA yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research

1/5