$KETR Ini Beneran Utangnya Berkurang?

Komentar salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Komentar disampaikan di postingan sebelumnya di sini https://stockbit.com/post/20435783

PT Ketrosden Triasmitra Tbk atau KETR punya cerita keuangan yang cukup menarik dilihat dari laporan interim Juni 2025. Perusahaan ini memang baru saja menuntaskan kewajiban obligasi seri A senilai Rp415 miliar yang jatuh tempo Januari 2024. Pembayaran itu bukan pakai kas murni, melainkan hasil refinancing lewat pinjaman baru Rp500 miliar dari Indonesia Infrastructure Finance yang diteken Desember 2023. Jadi jelas ada pola ganti utang lama dengan utang baru, dengan tambahan ruang untuk modal kerja anak usaha. Dari laporan keuangan, obligasi turun drastis dari Rp582 miliar per Desember 2023 jadi tinggal Rp168 miliar per Juni 2025. Ini bukti riil refinancing berjalan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ditotal, posisi liabilitas KETR juga makin ramping. Dari Rp1,23 triliun akhir 2023, turun jadi Rp1,04 triliun akhir 2024, dan makin susut ke Rp944 miliar per Juni 2025. Penyumbang utamanya jelas pelunasan obligasi tadi ditambah penurunan porsi pinjaman jangka panjang baik dari bank maupun lembaga non-bank. Memang ada reklassifikasi utang jangka panjang ke jangka pendek karena sudah mau jatuh tempo, tapi secara bersih beban utang tetap turun. Bank loan jangka panjang misalnya dari Rp92 miliar di akhir 2024 jadi Rp46 miliar di Juni 2025, sedangkan pinjaman non-bank dari Rp415 miliar akhir 2024 susut ke Rp176 miliar di Juni 2025.

Hal lain yang menarik, laba KETR semester I 2025 bukan sekadar angka di kertas, tapi benar-benar ditopang arus kas operasi. Laba bersih periode enam bulan itu tembus Rp127,5 miliar, naik lebih dari dua kali lipat dibanding Rp63,5 miliar di periode yang sama 2024. Dan lebih penting lagi, arus kas operasi positif Rp251,3 miliar, jauh melampaui laba bersihnya. Padahal setahun sebelumnya justru minus Rp3,6 miliar. Artinya bisnis inti benar-benar menghasilkan uang tunai, bukan laba semu hasil permainan akuntansi.

Kalau ngomongin pos akrual, KETR mencatat Rp56,1 miliar per Juni 2025. Isinya macam-macam, mulai dari accrual operasional Rp20,7 miliar, accrual biaya proyek Rp17,3 miliar, sampai accrual penerimaan barang Rp18,1 miliar. Menariknya, accrual bunga obligasi yang sempat Rp10 miliar di akhir 2023 sudah hilang, logis karena obligasi seri A sudah dilunasi awal 2024.

Untuk pengakuan pendapatan, KETR sudah patuh PSAK 115 dengan lima langkah standar, dari identifikasi kontrak sampai pengakuan revenue saat kewajiban terpenuhi. Karena bisnis mereka banyak di jasa konstruksi kabel serat optik dan maintenance, revenue diakui berdasarkan persentase penyelesaian pekerjaan atau over time. Biaya pun dicatat berbasis akrual. Selain itu, ada perubahan PSAK lain seperti PSAK 109 untuk instrumen keuangan (penentuan expected credit loss piutang) dan PSAK 219 untuk imbalan kerja. Dampak PSAK 219 dianggap tidak signifikan, tapi PSAK 109 lumayan terasa karena ada allowance ECL besar. Per Juni 2025, cadangan kerugian ekspektasian piutang mencapai Rp648 miliar, angka yang jelas berpengaruh ke laba. Upgrade skill https://cutt.ly/ge3LaGFx

Mengenai aset, meskipun laporan disusun berbasis biaya historis, tetap ada mekanisme revaluasi dalam bentuk impairment test untuk aset non-keuangan dan penilaian ECL untuk aset keuangan. Jadi nilai piutang dan aset tetap bisa dikoreksi kalau ada indikasi tidak recoverable. Inilah yang bikin profitabilitas bisa naik-turun karena provisi ECL atau impairment langsung masuk ke laporan laba rugi.

Soal laba, lonjakan laba semester I 2025 jelas digerakkan oleh revenue yang melonjak dari Rp252 miliar semester I 2024 ke Rp517 miliar semester I 2025. Pendorong utamanya konstruksi dan penjualan sistem kabel serat optik yang naik gila-gilaan dari Rp165 miliar ke Rp424 miliar. Layanan maintenance juga naik tipis dari Rp86,8 miliar ke Rp93,4 miliar. Cost of revenue memang ikut naik dari Rp99,7 miliar ke Rp287,1 miliar, tapi gross profit tetap terdongkrak dari Rp152 miliar ke Rp230 miliar. Sementara beban operasional (SGA) relatif stabil di kisaran Rp48 miliar. Beban bunga memang naik tipis ke Rp33 miliar, pajak final juga dobel ke Rp15,3 miliar, bahkan pos other income berubah jadi rugi Rp2,7 miliar. Tapi semua itu tertutup oleh lonjakan revenue inti. Jadi kesimpulannya profit naik bukan karena trik akuntansi atau non-core income, tapi memang bisnis kabel optik mereka lagi kenceng.

Singkatnya, KETR sekarang berdiri di posisi lebih sehat. Utang berhasil dipangkas lewat refinancing, liabilitas menyusut, laba melonjak dan lebih penting lagi kas operasional benar-benar deras. Tantangan tentu masih ada, terutama dari provisi kerugian piutang yang besar dan kewajiban jatuh tempo yang harus dikelola hati-hati. Tapi setidaknya dari kacamata semester I 2025, core business mereka yang berbasis proyek kabel serat optik memang lagi on fire dan berhasil jadi motor utama profit. Upgrade skill https://cutt.ly/Ve3nZHZf

1. Total Liabilitas Menurun

➡️ Dari Rp1,23 triliun (2023) ke Rp1,04 triliun (2024) lalu Rp943,88 miliar (Juni 2025)

➡️ Turun total Rp288,7 miliar atau -24% dalam 1,5 tahun

✅ Beban utang makin ringan

Upgrade skill https://cutt.ly/Ve3nZHZf

2. Struktur Utang Bank

➡️ 2023 Rp93,60 miliar, naik ke Rp126,73 miliar (2024) lalu turun ke Rp94,04 miliar (Juni 2025)

➡️ Kontribusi ke liabilitas 7,59% (2023), 12,16% (2024), 9,96% (2025)

➡️ Kontribusi ke aset 4,30% (2023), 6,12% (2024), 4,48% (2025)

❌ Fluktuatif, tapi porsinya relatif kecil

Upgrade skill https://cutt.ly/ge3LaGFx

3. Utang Lembaga Keuangan Non-Bank

➡️ 2023 Rp415 miliar, naik ke Rp499,99 miliar (2024), turun sedikit ke Rp468,21 miliar (2025)

➡️ Kontribusi ke liabilitas 33,67% (2023), 48,01% (2024), 49,60% (2025)

➡️ Kontribusi ke aset 19,08% (2023), 24,14% (2024), 22,29% (2025)

✅ Jadi sumber pendanaan utama, dominasi jelas sejak 2024

Upgrade skill https://cutt.ly/Ve3nZHZf

4. Obligasi

➡️ 2023 Rp582,44 miliar, anjlok ke Rp167,73 miliar (2024), lalu Rp167,86 miliar (2025)

➡️ Penurunan -71,19% karena pelunasan obligasi Seri A Rp415 miliar Januari 2024

➡️ Kontribusi ke liabilitas 47,26% (2023), 16,10% (2024), 17,78% (2025)

➡️ Kontribusi ke aset 26,78% (2023), 8,09% (2024), 7,99% (2025)

✅ Beban obligasi jauh berkurang, tinggal Seri B jatuh tempo 2026

Upgrade skill https://cutt.ly/ge3LaGFx

5. Kas dan Likuiditas

➡️ Kas 2023 Rp412,09 miliar, anjlok ke Rp99,16 miliar (2024), naik lagi ke Rp174,02 miliar (2025)

➡️ Rasio kas terhadap liabilitas 33,43% (2023), 9,52% (2024), 18,43% (2025)

❌ Likuiditas drop tajam di 2024, meski membaik di 2025 tapi belum kembali ke level 2023

Upgrade skill https://cutt.ly/Ve3nZHZf

6. Kontrak Liabilitas dan Order Book

➡️ Dari Rp15,44 miliar (2023) ke Rp66,71 miliar (2024) dan stabil di 2025

➡️ Artinya pelanggan bayar di muka lebih banyak, proyek jalan, order book kuat

✅ Positif untuk revenue ke depan

Upgrade skill https://cutt.ly/Ve3nZHZf

7. ➡️ Total utang turun signifikan, obligasi besar sudah lunas, non-bank loans jadi penopang utama, bank loans relatif kecil, kas fluktuatif tapi naik di 2025

➡️ Risiko ada di liabilitas jangka pendek yang melonjak karena reklassifikasi obligasi dan utang non-bank mendekati jatuh tempo

➡️ Secara keseluruhan struktur utang lebih sehat, meski tantangan likuiditas tetap harus dijaga

✅ Profil liabilitas KETR makin rapi, tapi fokus ke manajemen kas jadi kunci

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

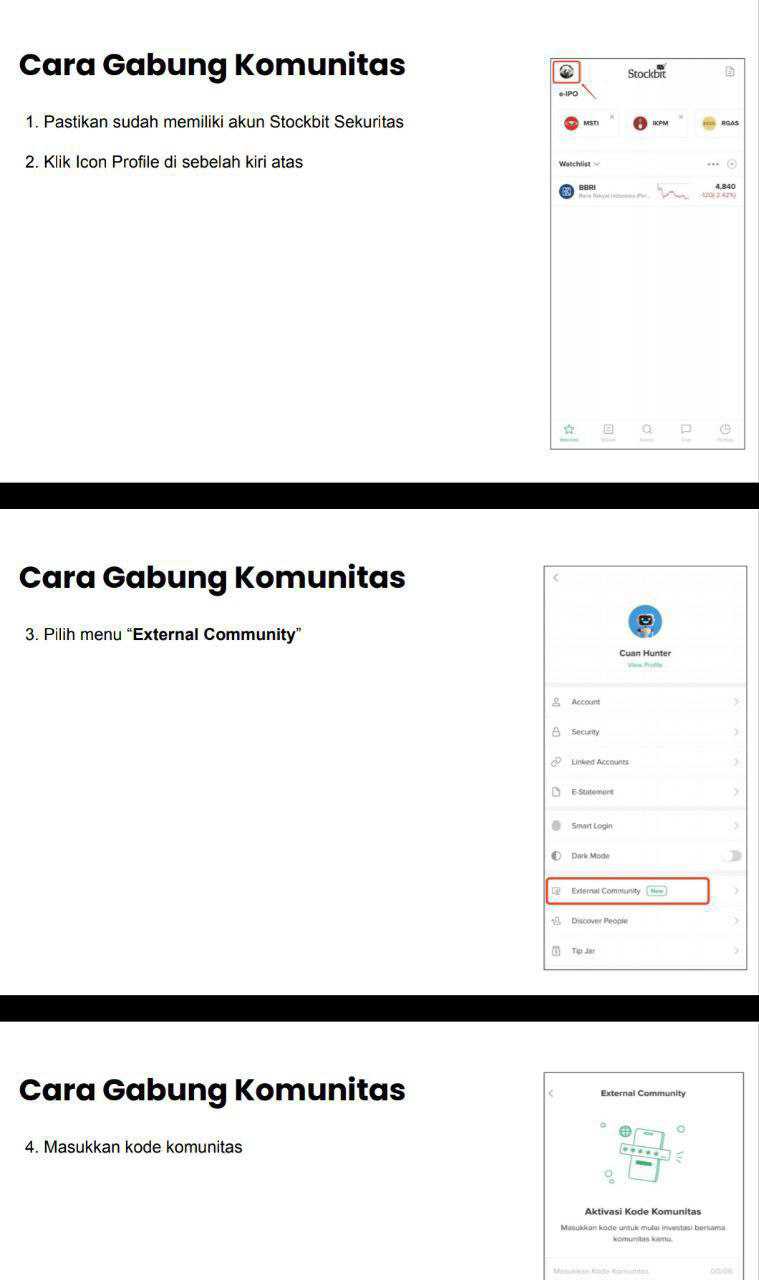

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$MORA $EXCL

1/8