$KETR LK Q2 2025: Utang Segede Gunung Dilunasin, Bikin Investor Klepek-Klepek. Obligasi 415 Miliar Dilunasi, Tapi Masih Nyimpen Bom Waktu 168 Miliar di 2026

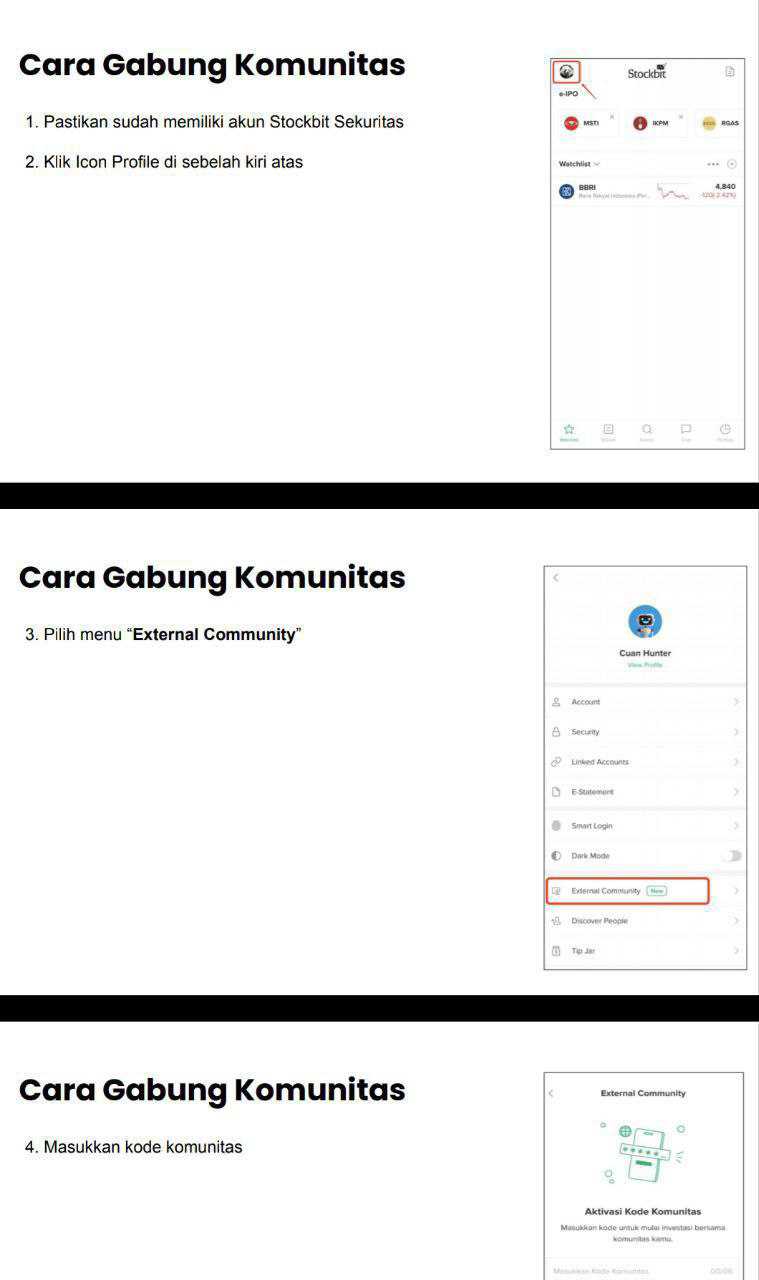

Request salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Ketrosden Triasmitra Tbk atau KETR adalah salah satu emiten infrastruktur telekomunikasi yang sering luput dari sorotan publik, padahal bisnis utamanya cukup vital. Perusahaan ini sudah berdiri sejak 1994 dan sejak itu menekuni bidang konstruksi serta perawatan jaringan fiber optic yang menjadi tulang punggung komunikasi digital. KETR melantai di Bursa pada 2022 dengan harga perdana Rp300 per saham, jumlah saham beredar mencapai 2,84 miliar lembar. Kendali perusahaan ada di tangan PT Fajar Sejahtera Mandiri Nusantara dengan kepemilikan 56,53%, diikuti PT Gema Lintas Benua 27,26% dan PT Bahtera Bintang Nusantara 4,91%, sedangkan publik memegang sisanya. Struktur kepemilikan ini membuat arah perusahaan cukup jelas karena dikendalikan oleh kelompok usaha dengan latar belakang telekomunikasi. Upgrade skill https://cutt.ly/Ve3nZHZf

KETR memiliki tiga entitas anak. Pertama PT Triasmitra Multiniaga International (TMI) yang 99,99% dimiliki langsung, berfokus pada layanan maintenance dan manajemen fiber optic dan sudah beroperasi sejak 2012. Kedua PT Triasmitra Cornerstone Indonesia (TCI) yang 60% dimiliki lewat TMI, bergerak di konstruksi jaringan listrik dan telekomunikasi namun belum beroperasi penuh secara komersial. Ketiga PT Jejaring Mitra Persada (JMP) yang juga 99,99% dimiliki lewat TMI, fokus pada pengembangan sistem kabel fiber optic dan sudah beroperasi sejak 2016. Dengan struktur ini, KETR tidak hanya kontraktor konstruksi telekomunikasi tapi juga pemain jasa perawatan jaringan, sehingga pendapatannya memiliki unsur recurring dari kontrak pemeliharaan jangka panjang.

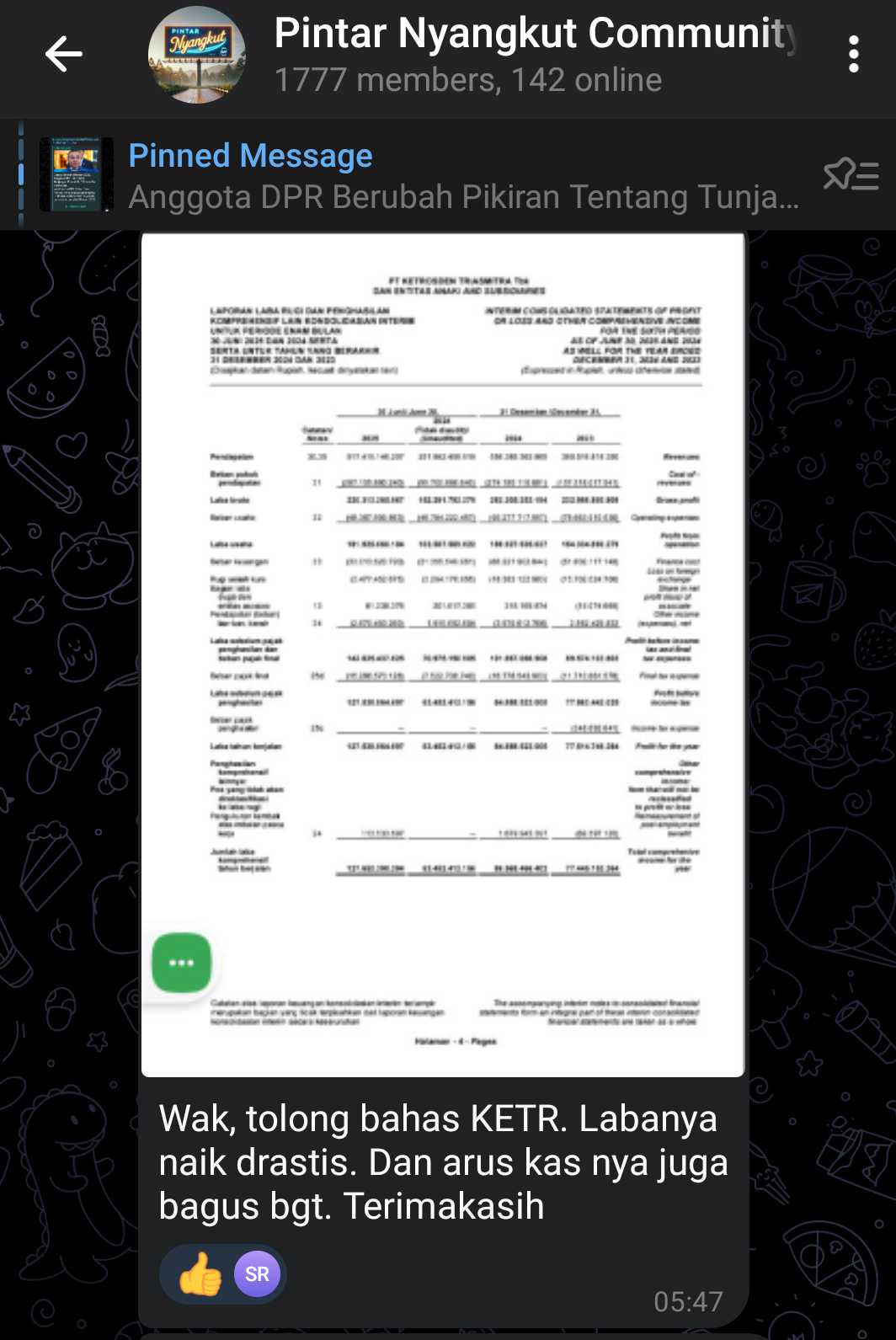

Kalau dilihat dari laba, KETR menunjukkan tren yang cukup menjanjikan. Semester I 2025 mereka mencatat laba bersih Rp127,5 miliar, naik dua kali lipat lebih dari Rp63,4 miliar di periode sama 2024. Tahun penuh 2024 laba bersih Rp84,9 miliar, sedikit lebih tinggi dari Rp77,5 miliar di 2023. Jika laba semester I 2025 diannualisasi, angka setahun penuh bisa menembus Rp255 miliar. Dengan 2,84 miliar saham beredar, laba per saham atau EPS sekitar Rp89,8. Artinya meski bukan perusahaan raksasa, KETR sudah masuk kategori konsisten mencetak profit dan bahkan menunjukkan lonjakan yang signifikan di tahun berjalan.Upgrade skill https://cutt.ly/Ve3nZHZf

Pendapatan KETR terbagi ke dua segmen utama. Pertama konstruksi dan penjualan sistem kabel fiber optic yang porsinya dominan mencapai Rp424 miliar atau 82% dari total pendapatan semester I 2025. Kedua jasa perawatan dan manajemen kabel fiber optic dengan kontribusi Rp93 miliar atau 18%. Menariknya, meski konstruksi memberi porsi revenue terbesar, margin kotor justru lebih tebal di segmen maintenance, mencapai 56,7% dibanding konstruksi 41,8%. Ini artinya recurring income dari kontrak perawatan lebih efisien dan lebih menguntungkan per unit revenue, meski skalanya lebih kecil. Strategi perusahaan yang bisa memperbesar porsi segmen ini jelas akan berdampak positif pada margin laba bersih ke depan.

Dari sisi neraca, total aset per Juni 2025 mencapai Rp2,1 triliun, dengan liabilitas Rp944 miliar dan ekuitas Rp1,16 triliun. Debt to equity ratio berada di 0,82x, menurun dari 1,01x di akhir 2024 dan 1,31x di 2023. Covenant obligasi mengatur DER maksimal 2,25x, sehingga posisi KETR masih aman jauh di bawah batas. Obligasi seri A senilai Rp415 miliar sudah dilunasi pada Januari 2024, menyisakan seri B Rp168 miliar jatuh tempo Januari 2026. Dari sisi coverage bunga, rasio EBITDA terhadap beban bunga mencapai 5,9x di semester I 2025, jauh di atas batas minimum covenant 1,5x. Ini menandakan perusahaan masih sangat leluasa untuk membayar beban bunga dari laba operasionalnya.Upgrade skill https://cutt.ly/ge3LaGFx

Arus kas operasi yang selama beberapa tahun menjadi titik lemah kini mulai berubah arah. Semester I 2025, kas operasi positif Rp251 miliar, padahal di periode sama 2024 sempat minus Rp3,6 miliar, dan di tahun penuh 2023 minus Rp81 miliar. Setelah dikurangi belanja modal Rp88 miliar, free cash flow tetap positif Rp163 miliar. Ini adalah sinyal yang sehat karena menunjukkan perusahaan bisa menghasilkan kas cukup untuk menutup kebutuhan investasi rutin. Tahun 2024 free cash flow sempat negatif Rp53 miliar karena capital expenditure Rp175 miliar lebih tinggi dari kas operasi Rp121 miliar, tapi itu lebih ke arah ekspansi. Fakta bahwa di 2025 free cash flow sudah positif besar memperlihatkan kapasitas kas mereka membaik signifikan.

Kontrak yang dimiliki KETR cukup beragam, mulai dari Telkom, Mora Telematika, Indosat, XL Axiata, hingga perusahaan fiber lain. Mayoritas kontrak maintenance memiliki durasi panjang 5 hingga 15 tahun, sehingga menjamin adanya aliran pendapatan rutin di masa depan. Salah satu pelanggan terbesar adalah Mora Telematika yang masih berelasi dengan grup pemegang saham. Dependensi pada pelanggan besar ini memang mengandung risiko konsentrasi, tapi juga memberi kepastian pendapatan karena sudah ada jaringan integrasi bisnis. Auditor menyoroti pengakuan pendapatan konstruksi dan perhitungan cadangan kerugian kredit ekspektasian sebagai area kritis, namun opini tetap wajar tanpa pengecualian.

Kalau bicara valuasi teoritis dengan pendekatan break even point 10 tahun, hasilnya bervariasi tergantung metrik yang digunakan. Dengan laba bersih tahunan Rp255 miliar, market cap wajar untuk BEP 10 tahun sekitar Rp2,55 triliun atau setara harga Rp898 per saham. Kalau pakai CFO Rp502 miliar, market cap bisa Rp5,02 triliun atau Rp1.769 per saham. Kalau dari free cash flow Rp326 miliar, valuasi Rp3,26 triliun atau Rp1.149 per saham. Angka ini jelas simulasi kasar yang menggambarkan seberapa murah atau mahal harga pasar dibanding kemampuan perusahaan menghasilkan laba dan kas.Upgrade skill https://cutt.ly/Ve3nZHZf

Posisi sekarang, KETR bisa dikategorikan sebagai emiten infrastruktur dengan fundamental yang mulai solid. Laba bersih naik, kas operasi positif, utang aman, free cash flow sehat, kontrak recurring banyak, dan margin perawatan tinggi. Risiko tetap ada pada konsentrasi pelanggan dan kebutuhan belanja modal besar untuk ekspansi jaringan. Tapi jika mereka mampu menyeimbangkan kontrak konstruksi dengan recurring maintenance, kinerja bisa lebih stabil. Jadi meski belum sepopuler emiten telekomunikasi raksasa, KETR bisa jadi salah satu pilihan menarik untuk investor yang mau masuk di sektor infrastruktur digital dengan valuasi yang masih relatif murah.

Valuasi saham KETR di harga Rp410 kelihatan seperti cerita perusahaan yang baru saja nemu bensin turbo. Dari sisi PER, kalau pakai data full tahun 2024, harga saham sekarang kelihatan mahal banget karena PER-nya 13,7x. Tapi begitu angka laba semester I 2025 dianualkan, ceritanya langsung jungkir balik, PER jeblok ke 4,6x. Artinya pasar sekarang kasih label undervalued kalau kinerja setengah tahun ini bisa konsisten sampai akhir tahun. EPS loncat dari Rp29,9 di 2024 jadi Rp89,8 versi annualized H1 2025, itu setara growth 200%. Wajar saja PEG-nya cuma 0,02x, rasio yang biasanya kalau segitu rendahnya sering dianggap harga sahamnya belum ngehargain potensi growth.

Kalau ditarik ke PBV, posisinya juga tipis banget. Ekuitas per saham Juni 2025 ada di Rp406,4, dibanding harga pasar Rp410 berarti PBV cuma 1,01x. Bahkan kalau goodwill kecil tadi kita coret, tangible BVPS tetap Rp406,2, jadi rasio P/TBV pun sama. Jadi harga pasar ini beneran nempel banget sama nilai bukunya. Dengan kata lain, investor beli KETR hampir sama dengan beli aset bersihnya, padahal kinerjanya lagi ngebut. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi arus kas, ini bagian paling manis. CFO tahun 2023 sempat negatif Rp81 miliar, di 2024 jadi Rp121 miliar positif, lalu di H1 2025 annualized langsung Rp502,5 miliar. Kalau dihitung per saham, Rp176,9, bandingin dengan harga Rp410, berarti P/CFO cuma 2,3x. Begitu juga FCF yang dulunya merah, sekarang sudah jadi Rp326,4 miliar annualized, alias Rp114,9 per saham. Itu bikin P/FCF 3,6x, angka yang murah banget kalau dibandingkan emiten sejenis yang biasanya main di 10x ke atas. Jadi kas operasional dan kas bebas KETR benar-benar menopang valuasi, bukan sekadar laba akuntansi.

Revenue juga lagi melesat. Tahun penuh 2024 omzetnya Rp556 miliar, tapi semester I 2025 saja sudah Rp517 miliar, kalau ditarik setahun bisa Rp1,03 triliun. Itu artinya sales per share Rp364 dan harga terhadap sales (P/S) cuma 1,1x. Bandingkan tahun 2024 P/S masih 2,1x. Jadi valuasi P/S juga makin murah seiring penjualan yang dobel.

Kalau dibawa ke hitungan EV, kapitalisasi pasar KETR Rp1,16 triliun, utang Rp735 miliar, kas Rp174 miliar, jadi EV Rp1,73 triliun. Dengan EBITDA annualized Rp383,7 miliar, hasilnya EV/EBITDA 4,5x. Kalau pakai EBIT Rp363,9 miliar, EV/EBIT 4,7x. Bandingkan CFO Rp502,5 miliar, EV/CFO jadi 3,4x, dan FCF Rp326,4 miliar bikin EV/FCF 5,3x. Semua metrik ini relatif rendah buat ukuran perusahaan infrastruktur telekomunikasi yang padat aset. Leverage pun sehat, debt to equity cuma 0,64x, jauh di bawah covenant 2,25x.

Soal breakeven, kalau investor masuk di Rp410, cukup butuh laba per saham Rp41 per tahun untuk balik modal dalam 10 tahun. Padahal EPS annualized H1 2025 sudah Rp89,8, lebih dari dua kali lipat target. Dengan kondisi ini, teorinya BEP bisa tercapai dalam 4,6 tahun lewat laba. Dari kas operasional bahkan lebih cepat, cuma 2,3 tahun, dan lewat FCF sekitar 3,6 tahun. Jadi hitungan balik modalnya relatif singkat, asalkan tren kinerja enggak mandek di jalan. Upgrade skill https://cutt.ly/ge3LaGFx

Masalahnya, pertanyaan besarnya apakah lonjakan laba dan kas di semester I 2025 ini bisa berulang? Market mungkin masih ragu. Bisa saja ini efek proyek besar yang lagi panen revenue di satu periode, bukan ritme jangka panjang. Sektor telekomunikasi infrastruktur juga capital intensive, gampang kejebak mismatch antara revenue, piutang, dan arus kas. Investor bisa saja kasih diskon karena eksekusi proyek besar rawan delay atau cost overrun. Transparansi manajemen dalam ngasih update ke publik juga penting biar market percaya kalau kinerja ini bukan one-off.

Kalau KETR bisa buktiin growth ini berlanjut, jaga cash flow tetap gemuk, dan berhasil kelar proyek-proyek kunci kayak CLV Bentang Bahari atau NOC Tanjung Pakis, saham ini gampang saja diangkat ke valuasi PER 10x. Dengan EPS Rp89,8, harga idealnya bisa Rp897, jauh di atas Rp410 sekarang. Tapi kalau pasar lihatnya pertumbuhan enggak sustain, harga bisa tetap nyangkut dekat book value. Jadi bola sekarang ada di eksekusi manajemen, apakah bisa ngejaga momentum atau justru bikin market kecewa.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8