$DSNG - Bisa naik sampai berapa?

Menilai DSNG itu mirip seperti menimbang buah sawit di timbangan desa. Dari luar tampak berat, tapi baru ketahuan kualitasnya setelah dibuka tandan demi tandan.

Bagi teman-teman stockbitor yg tertarik dgn ulasan bisnis dan thesis investasinya bisa membaca pd dua artikel berikut:

https://stockbit.com/post/19105790

https://stockbit.com/post/19175134

Investor sering terjebak hanya melihat harga CPO dan langsung ambil kesimpulan, padahal menurut sy ada banyak variabel yg bermain di balik angka.

Kalau kita tarik ke belakang, revenue DSNG tumbuh dr Rp5,7 T pd 2019 menjadi Rp10,1 T pd 2024. Itu artinya CAGR sekitar 15,4%. Angka ini cukup tinggi utk ukuran pemain mid-cap sawit.

Dengan pola pertumbuhan stabil ini, proyeksi revenue 2025 bisa di angka Rp11,7 T. Bahkan setengah tahun pertama 2025 sudah tercatat Rp6,1 T, alias 52% dr target tahunan tadi.

Kalau pola musiman sawit berlaku (semester 2 biasanya lebih gemuk😹), angka Rp11,7 T bukan hanya realistis, tapi bisa tembus Rp12 T.

Pertanyaan berikutnya adalah seberapa besar laba bersih yg bisa ditarik dr revenue itu?

Nah, di sinilah asumsi mulai main peran. Kalau kita pakai skenario pesimis, margin laba bersih diasumsikan 12%, masih inline dgn rata-rata 2023-2024.

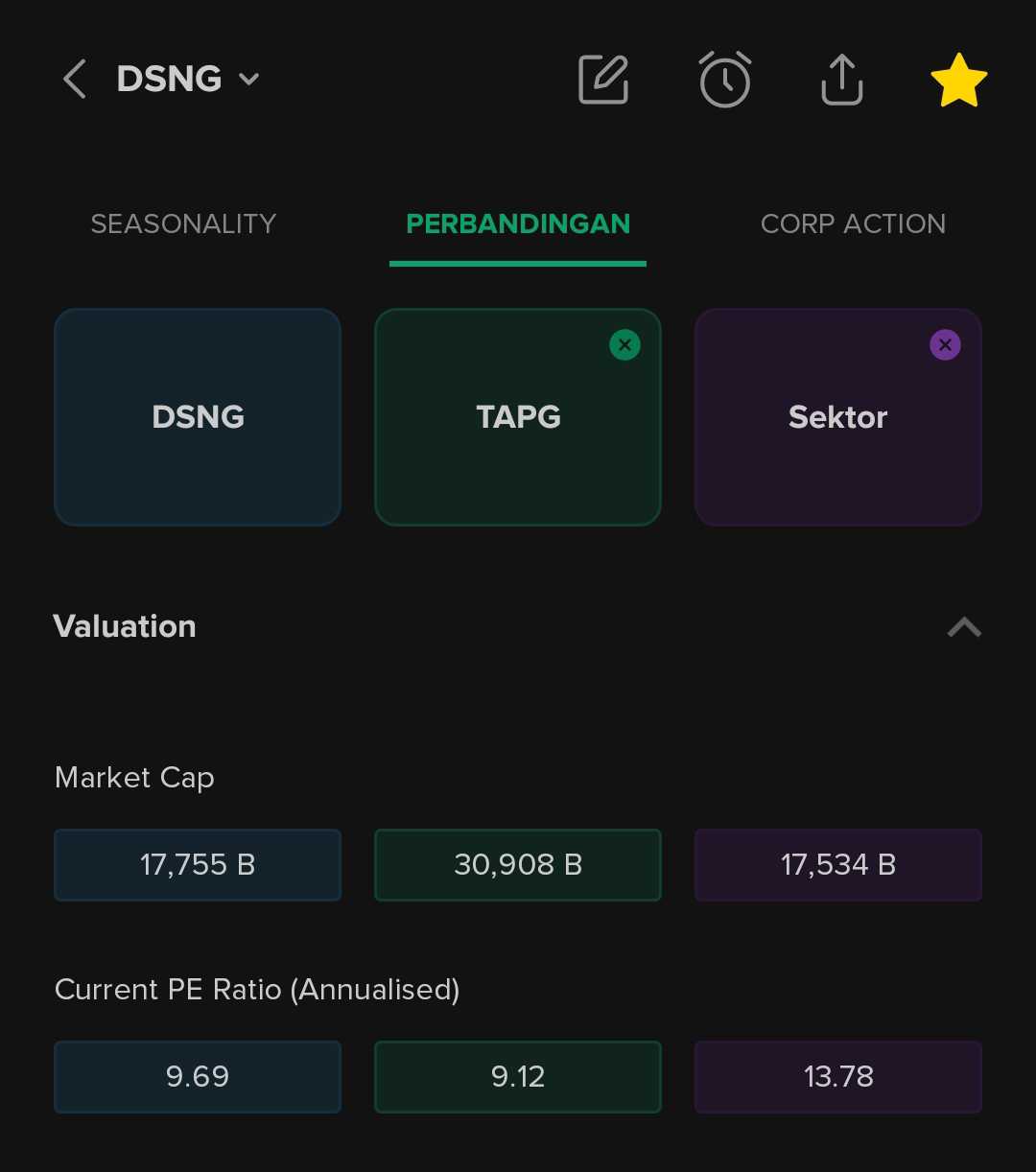

Dengan net margin 12% bisa menghasilkan net profit sekitar Rp1,4-1,5 T atau setara EPS Rp133-138. Dengan PER sektoral 13,78x, harga wajarnya ada di Rp1.830-1.900.

Jadi kalau pakai kacamata konservatif, DSNG masih undervalued tipis, diskon cuma 9-13% dr harga pasar sekarang Rp1.675. Tidak buruk, tapi jg bukan jackpot.

Tapi kalau masuk ke skenario optimis, asumsi net margin dinaikkan ke 15%. Ini level yg sempat dicapai 2022 saat harga CPO melonjak tinggi.

Dengan net margin 15% laba bersih bisa tembus Rp1,8 T, EPS Rp166. Dikalikan PER sektoral, hasilnya Rp2.282. Artinya, harga sekarang masih diskon 27%. Ini sudah masuk kategori peluang manis bagi investor yg percaya tren CPO akan tetap tinggi.

Sekarang, realistisnya DSNG ada di mana?

Kalau lihat tren harga CPO global yg belakangan kembali naik akibat tingginya permintaan dalam negeri, konflik geopolitik dan potensi gangguan suplai dr negara pesaing, skenario optimis bukan mimpi kosong.

Memang ada risiko volatilitas cuaca dan regulasi ekspor, tapi selama demand global masih solid, sawit tetap jd pilihan utama. Jadi wajar kalau nyubi impostor seperti sy cenderung berat ke skenario optimis. Bahkan kalau pun margin akhirnya turun ke 13%, valuasi Rp2.000 masih cukup masuk akal.

Di titik ini, interpretasinya sederhana, yaitu bahwa DSNG bukan saham sawit yg membuat euforia berlebihan, tapi undervaluasi 10–27% adalah jarak aman utk investor.

Pada akhirnya, impostor DSNG itu perlu seperti petani sawit yg sabar, tidak terburu-buru menjual tandan muda, tapi menunggu matang di pohon.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang DSNG yg diperoleh dr berbagai sumber umum. Bukan info A1. Dan catatan ini jg bukan ajakan untuk membeli atau menjual saham tertentu. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

$TAPG $LSIP