$ASGR - Berubah jadi Bisnis Jasa

Di antara emiten Grup Astra, Astra Graphia (ASGR) termasuk yg jarang dibicarakan. Volume perdagangannya rendah, pemberitaannya minim, dan kontribusinya terhadap grup tak sebesar sektor otomotif, batu bara, atau keuangan. Namun, dr sisi fundamental, ASGR menyimpan perjalanan yg menarik.

Dalam 5 tahun terakhir, perusahaan ini mengalami tekanan berat, melakukan perombakan diam-diam, dan mencatat pemulihan yg terukur, bukan hanya dr sisi laba, tapi jg dr efisiensi operasional.

Sejak awal, ASGR dikenal lewat lini bisnis solusi dokumen, yaitu penjualan dan penyewaan mesin cetak Fuji Xerox, layanan perawatan, hingga sistem manajemen dokumen untuk perusahaan skala besar.

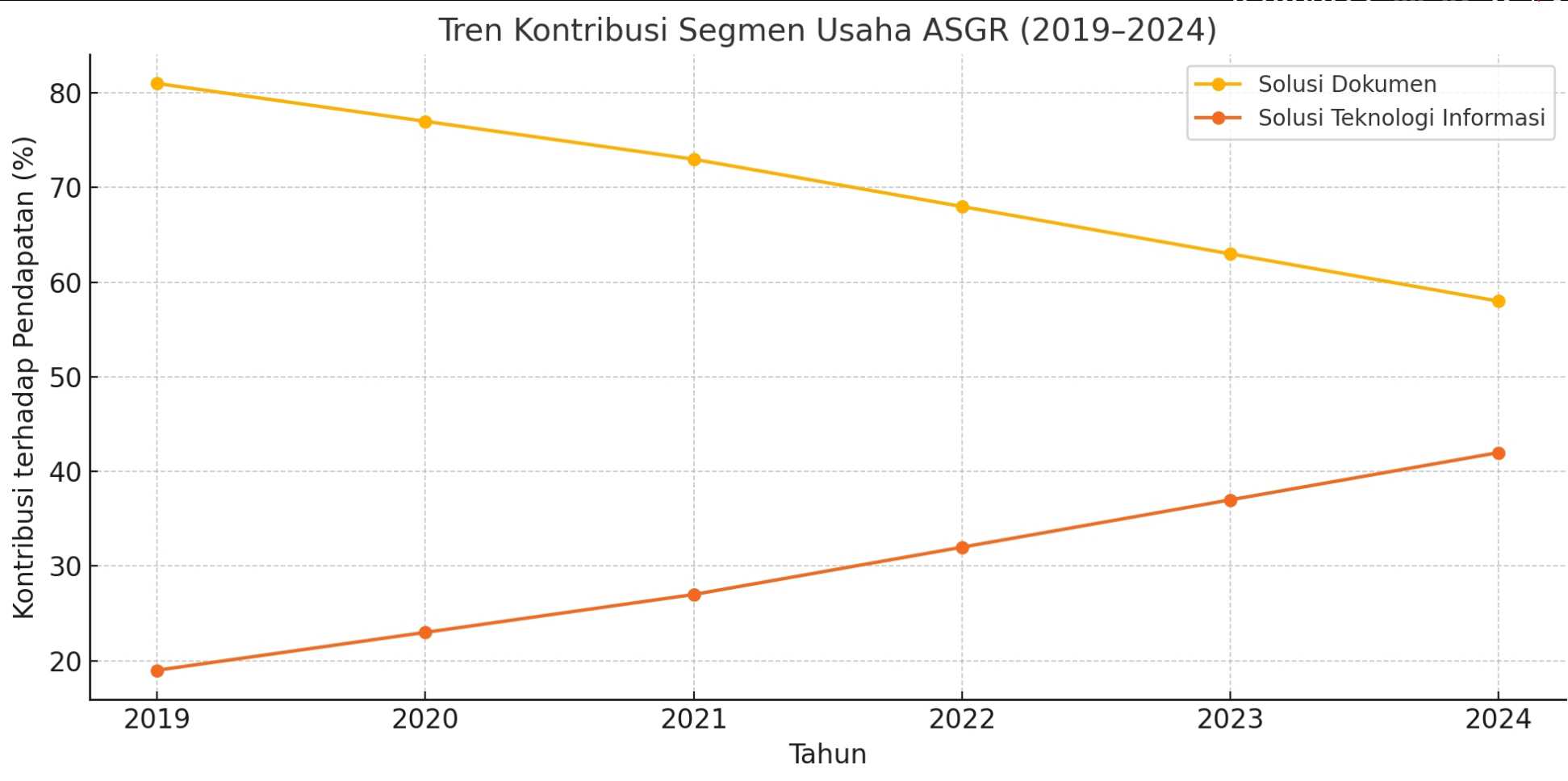

Pada 2019, kontribusi segmen ini mencapai 81% dari total pendapatan, menjadikannya sumber utama laba. Saat itu, perusahaan mencatat pendapatan Rp 4,77 triliun dan laba bersih Rp 251 miliar, dgn margin dokumen mendekati 8% (gambar 1).

Di permukaan, kinerja terlihat stabil. Namun dr struktur usaha, ada ketergantungan besar pd model bisnis berbasis perangkat fisik, yg secara perlahan mulai berkurang relevansinya seiring perubahan ke arah digital.

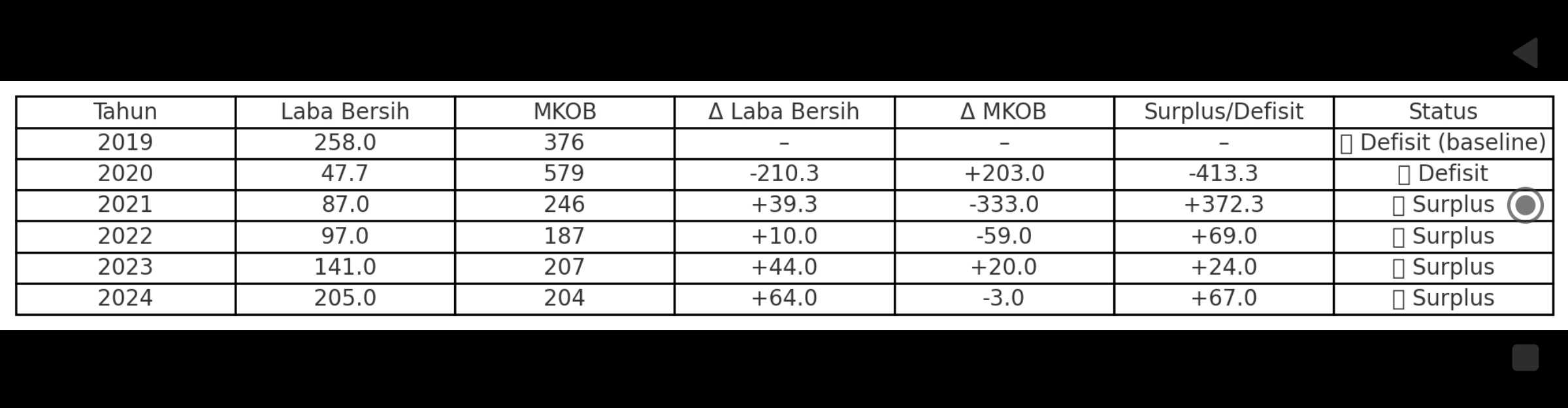

Tahun 2020 menjadi titik uji. Pandemi Covid-19 langsung berdampak pd permintaan solusi dokumen. Banyak kantor tutup, aktivitas cetak menurun drastis, dan kontrak layanan tertunda atau dibatalkan. Pendapatan turun menjadi Rp 3,38 triliun, sementara laba bersih hanya Rp 47,7 miliar.

Tapi tekanan sebenarnya muncul dr sisi arus kas. ASGR mencatat defisit modal kerja operasional bersih (MKOB) senilai Rp 413 miliar, artinya modal kerja bertambah saat penjualan justru menyusut. Ini menunjukkan bahwa perusahaan belum cukup cepat menyesuaikan struktur operasionalnya. Stok dan piutang menumpuk, sementara laba kian tipis.

Artikel lain yg membahas analisis MKOB: https://stockbit.com/post/18963089

Tahun 2021 menjadi momen pembalikan awal. Pendapatan belum pulih penuh, tapi laba bersih meningkat menjadi Rp 87 miliar. Lebih penting lagi, MKOB berhasil ditekan dari Rp 579 miliar menjadi Rp 246 miliar. Penurunan ini membebaskan kas lebih dari Rp 330 miliar, menunjukkan bahwa efisiensi mulai berjalan. Piutang dan persediaan lebih terkendali, tanpa mengorbankan kelangsungan usaha.

Analisis margin menunjukkan segmen dokumen mulai kembali mencetak laba yg wajar, meski belum setinggi sebelum pandemi.

Perubahan arah mulai terlihat. Kontribusi solusi teknologi informasi (TI) meningkat, sementara dominasi segmen dokumen perlahan berkurang. Strategi ASGR tidak mengandalkan ekspansi besar, tp restrukturisasi operasional, yaitu dgn memperkuat manajemen kas, mengurangi ketergantungan pada produk fisik, dan mulai mendorong jasa TI berbasis solusi digital.

Ini bukan transformasi besar dalam waktu singkat, tapi konsolidasi bertahap yg berbasis data dan arus kas nyata. Tahun 2021 menandai dimulainya fondasi baru.

Memasuki 2022, pendapatan ASGR masih mengalami tekanan. Total revenue turun menjadi Rp 2,91 triliun, lebih rendah dr dua tahun sebelumnya. Tapi yg menarik, laba bersih justru naik menjadi Rp 97 miliar. Rasio margin mulai membaik, dan kinerja operasionalnya kembali mencatat surplus sebesar Rp 69 miliar (gambar 3)

Dengan kata lain, meskipun ukuran bisnis menyusut, kualitas keuangannya justru membaik. Ini bukan hanya soal menurunkan beban, tapi hasil dr penyesuaian menyeluruh terhadap skala usaha yg lebih realistis dan struktur biaya yg lebih proporsional.

Tren positif ini berlanjut pada 2023. ASGR mencatat laba bersih Rp 141 miliar, tertinggi sejak pandemi. Pendapatan tidak tumbuh signifikan, tapi stabil di kisaran Rp 2,97 triliun. MKOB tetap positif, artinya pertumbuhan laba tidak dibebani penambahan piutang atau stok. Hal ini menunjukkan bahwa sistem penjualan dan pengelolaan proyek sudah berjalan dgn efisien.

Tidak ada lagi pertumbuhan semu yg mengandalkan perluasan kredit dagang, tidak pula kelebihan pasokan yg menekan arus kas. Bisnis mulai menghasilkan keuntungan yg sehat dan dapat dikonversi ke kas.

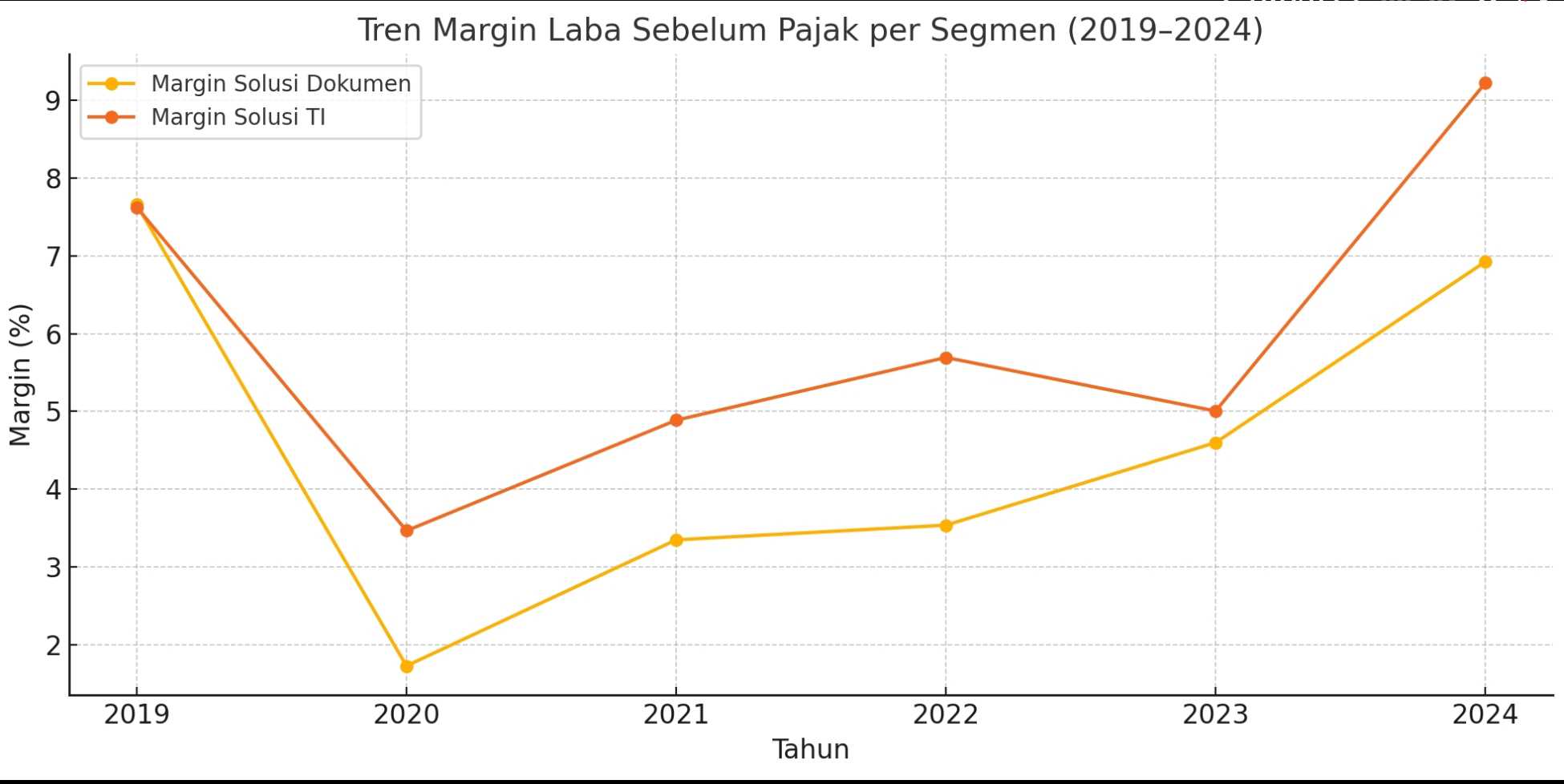

Lompatan berikutnya terjadi di 2024. Laba bersih meningkat menjadi Rp 205 miliar, dgn margin tiap segmen yg makin jelas perbedaannya. Solusi dokumen masih menyumbang pendapatan terbesar, tapi kontribusinya turun ke 58%. Di sisi lain, solusi teknologi informasi naik menjadi 42%, dan untuk pertama kalinya, margin laba sebelum pajak segmen TI menembus 9%, jauh lebih tinggi dari dokumen yg ada di bawah 7% (gambar 2).

Ini mengonfirmasi bahwa arah strategi ASGR tidak lagi bertumpu pada volume fisik, melainkan pada layanan TI bernilai tambah yg lebih scalable dan memiliki margin lebih lebar.

Dari data lima tahun terakhir, terlihat jelas bahwa pergeseran segmen bukan cuma perubahan porsi pendapatan, tapi jg perubahan struktur profitabilitas. Segmen TI bukan hanya tumbuh lebih cepat, tapi jg menghasilkan efisiensi arus kas yg lebih baik.

Ini terlihat dari kombinasi surplus kinerja operasional dan perbaikan margin. ASGR tak sekadar bertahan setelah pandemi, tapi bertransformasi menuju entitas yg lebih ramping, lebih efisien, dan lebih relevan terhadap kebutuhan pasar saat ini.

Untuk investor, ini bisa menjadi sinyal yg penting. ASGR memang bukan emiten yg tumbuh agresif, tapi manajemen terbukti mampu memulihkan operasional dr tekanan besar dan menghasilkan pertumbuhan laba yg konsisten, berbasis kas, dan bukan hasil akuntansi semu.

Di tengah volatilitas makro dan perubahan model kerja di banyak sektor, ASGR justru mencetak stabilitas lewat jalan yg sepi. Bisnisnya makin sederhana, namun hasilnya makin efektif. Transformasi yang senyap, tapi berdampak nyata.

Disclaimer: Catatan ini adalah refleksi pengetahuan penulis tentang ASGR yg diperoleh dr berbagai sumber umum, bukan info A1 dan bukan jg ajakan untuk membeli atau menjual saham. Segala kerugian sebagai akibat penggunaan informasi pada tulisan ini bukan menjadi tanggung jawab penulis. Do your own research.

$MTDL $BUKA

1/3