MEMAHAMI KONSEP ERGODICITY (Part 3)

Di postingan sebelumnya - https://stockbit.com/post/16088926 - kita membahas tentang investor yang memulai investasinya sejak umur pensiun. Sekarang kita ambil contoh seorang investor yang memulai investasi sejak umur produktif untuk keperluan pensiun di masa depan. Investasi ini persis dimulai di waktu yang sama dengan Nick dan Nancy di pembahasan sebelumnya (1966 sd 1997), di instrument yang sama (DJIA Index Fund).

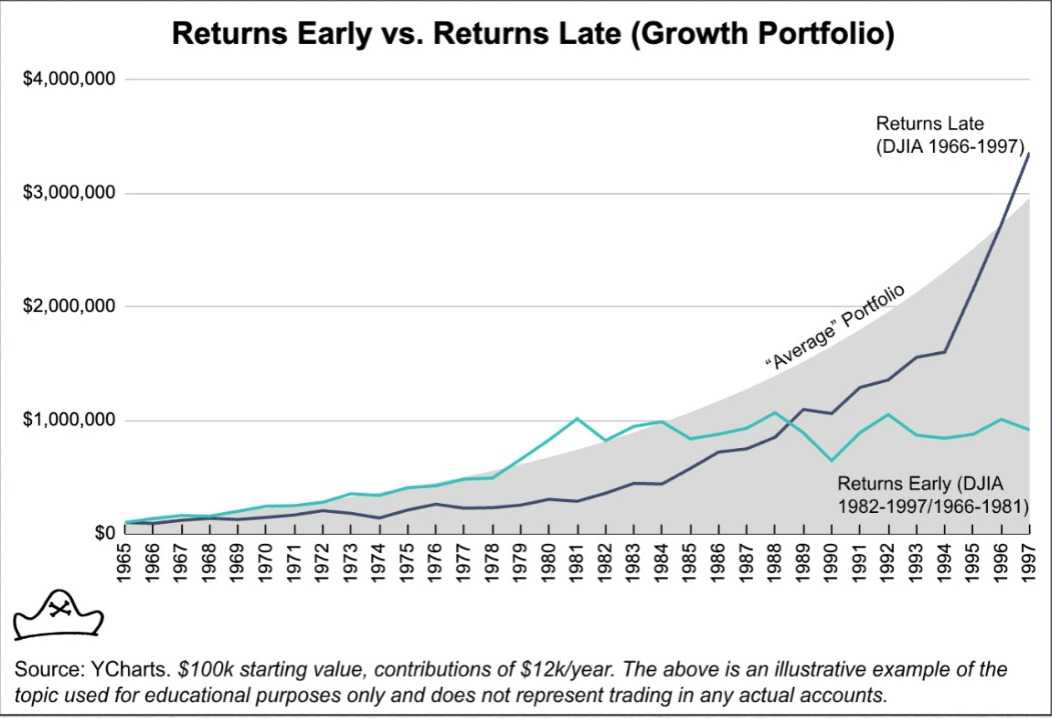

Seorang pria berusia 33 tahun mengawali investasi pada tahun 1966 dengan modal USD100,000. Dia menambahkan USD12,000 per tahun ke rekening investasinya. Jika ia mendapatkan return yang bagus di tahun-tahun awal investasi (ketika saldonya yang relatif sedikit) lalu return yang datar di fase akhir investasinya, maka ia akan memiliki saldo akhir kurang dari USD 1.000.000 (USD 913.815) pada usia 65 tahun untuk kemudian dipakai sebagai pengeluaran selama pensiun.

Sebaliknya, jika di tahun-tahun awal investasinya returnnya flat (sesuai kejadian sebenarnya di mana 17 tahun pertama hampir tanpa return antara 1966 sd 1982) dan return yang tajam 15 tahun setelahnya, maka ia akan memiliki saldo akhir investasi sebesar USD 3.355.768 pada usia 65 tahun. Apabila kita hitung return 8% setiap tahun sejak 1966 sd 1997, dengan start USD100.000 dan top-up USD12.000 ini, maka saldo akhirnya akan mencapai USD2.955.960. (Ilustrasi bisa dilihat di gambar 1)

Kalau dana pensiun ini tidak diinvestasikan kembali dan ditarik setiap tahunnya selama 25 tahun hingga umurnya mencapai 90 tahun, maka uang yang bisa dipakai setiap tahunnya adalah USD36,552.60 (untuk versi return bagus di awal, flat belakangan) dan USD134,230.72 (untuk versi return flat di awal, return bagus di akhir). Tentu saja, ada perbedaan kualitas hidup yang jauh antara USD36.000 dan USD134.000 per tahun. Perbedaan keduanya ini tidak ada hubungannya dengan seberapa keras kerjanya atau rajinnya menabung antara satu dengan yang lainnya. Bisa dikatakan, ini hanya keberuntungan saja tergantung kapan ia lahir, kapan ia berinvestasi, dan skenario urutan return selama periode investasinya.

Jadi, kalau Anda menemukan sebuah perusahaan yang bagus, sudah dianalisa sedemikian rupa fundamentalnya baik, prospeknya dalam jangka waktu yang panjang juga relatif cerah, lalu Anda juga membeli sahamnya di harga yang sudah cukup murah, TIDAKLAH MENJADI MASALAH JIKA HARGA SAHAMNYA TIDAK NAIK (ATAU MALAH TURUN) DI AWAL-AWAL PERIODE INVESTASI. JUSTRU INI ADALAH KEBERUNTUNGAN YANG LANGKA seperti contoh di atas.

Sebagian besar investor adalah pekerja yang incomenya bersifat berkala (mingguan/bulanan/tahunan), sehingga peluang untuk beli saham sekaligus dalam jumlah besar terbilang kecil, kebanyakan hanya bisa top-up berkala. Dengan harga sahamnya yang stagnan di awal-awal periode investasi menjadi kesempatan yang bagus untuk Anda menambah kepemilikan saham secara berkala, sehingga ketika nanti harganya naik Anda sudah memiliki jumlah yang signifikan.

So, buat yang galau di $BBRI $BMRI $ASII $BBNI $TPMA atau saham-saham bagus lainnya, mudah-mudahan dengan memahami pengaruh sequencing dan time horizon dalam konsep ergodicity ini bisa membantu ketenangan Anda dalam berinvestasi. REMEMBER, A GOOD COMPANY DOESN’T NEED DAILY JUSTIFICATION FROM THE STOCK PRICE.

Semoga bermanfaat! Happy Sunday!