MAPA: STRONG UPPER MIDDLE CLASS

Sebelumnya saya pernah membagikan proyeksi saya untuk MAPA (https://stockbit.com/post/11839446). Saya memprediksi Q3 akan menghasilkan EPS 13 dan ketika laporan Q3 rilis, ternyata EPS-nya cukup on point. Namun memang secara breakdown komponen laba ruginya terdapat perbedaan dengan actual. Intinya, beda di sales yang mana actual jauh lebih tinggi, dan beda di biaya opex yang mana juga lebih tinggi sehingga ujung-ujungnya setoff.

NOTE: ANGKA DI ARTIKEL INI DISAJIKAN DALAM MILIAR RUPIAH, KECUALI DINYATAKAN LAIN

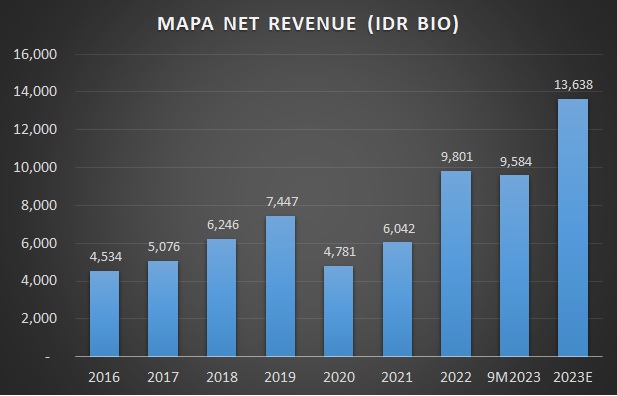

STRONG SALES GROWTH

Sales 2022 = 9.801

Sales 9M2023 = 9.584

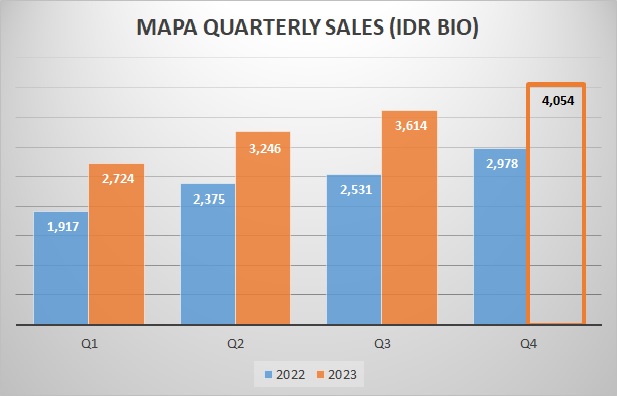

Quarterly sales comparison YoY (2023 vs 2022):

Q1 = 2.724 vs 1.917 (+42,1%)

Q2 = 3.246 vs 2.375 (+36,6%)

Q3 = 3.614 vs 2.531 (+42,8%)

Quarterly sales comparison QoQ:

Q1 2022 = 1.917

Q2 2022 = 2.375 (+23,9%)

Q3 2022 = 2.531 (+6,5%)

Q4 2022 = 2.978 (17,7%)

Q1 2023 = 2.724 (-8,5%)

Q2 2023 = 3.246 (+19,2%)

Q3 2023 = 3.614 (+11,3%)

Q4 2023 (est) = 4.054 (+12,2%)

Tahun 2022 merupakan tahun recovery dari pandemi sekaligus tahun di mana MAPA langsung mencatatkan kinerja ATH. Banyak yang bilang tahun 2023, pertumbuhan MAPA akan melambat karena sudah bukan tahun recovery lagi. Saat laporan Q1 2023 rilis, sales bertumbuh 42,1% dibanding Q1 2022. Sebagian mengatakan high growth tersebut karena tahun di Q1 2022 masih sempat ada lockdown akibat varian omicron. Namun saat Q2 2023 rilis, sales bertumbuh 36,6% dibanding Q2 2022. Dan saat rilis Q3 2023, sales bertumbuh 42,8% dibandingkan Q3 2022. Dan pada Q4 2023 sendiri, saya estimasikan akan bertumbuh 36,1% dibandingkan Q4 2022. So, apakah MAPA sudah menjadi slow grower? Silakan Anda simpulkan sendiri.

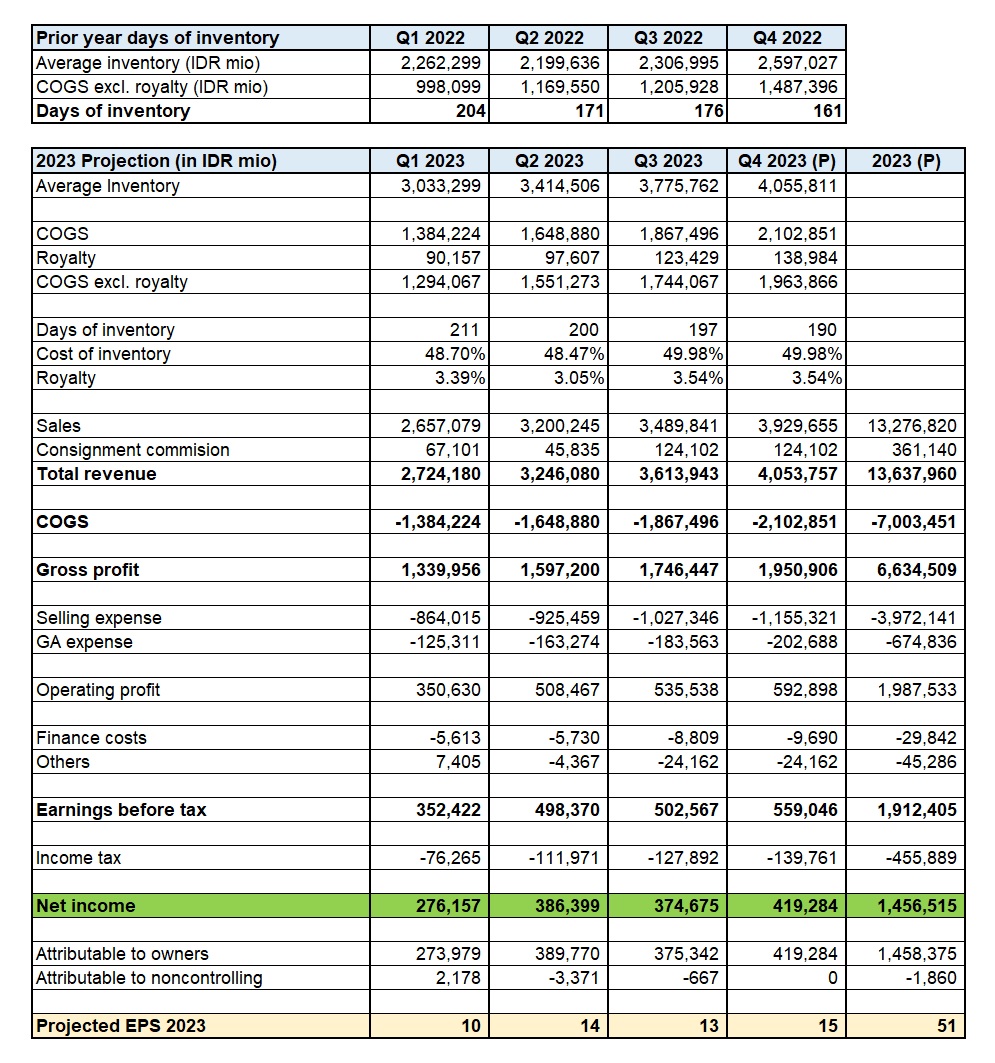

INVENTORY LEVEL

Inventory level MAPA terus meningkat secara kuartalan.

Q4 2022 = 2.733

Q1 2023 = 3.333

Q2 2023 = 3.496

Q3 2023 = 4.056

Sebagai retail companies, inventory MAPA dapat kita analogikan sebagai capex di perusahaan manufaktur. Semakin besar nilai inventory, berarti potensi peningkatan penjualan juga semakin tinggi. Namun memang harus hati-hati akan adanya potensi overstocked. Dari sisi sales sudah bagus karena terkonfirmasi meningkat secara signifikan. Tinggal kita cek dari sisi days of inventory.

Days of inventory:

Q1 2022 = 204

Q2 2022 = 171

Q3 2022 = 176

Q4 2022 = 161

Q1 2023 = 211

Q2 2023 = 200

Q3 2023 = 197

Jika kita lihat dari days of inventory MAPA, saya masih menyayangkan bahwa masih butuh sekitar 197 hari pada Q3 2023 untuk menjual barangnya. Padahal kalau kita cek tahun 2022 lalu, days of inventory MAPA pada Q2 – Q4 bisa hanya berkisar 161 – 176 hari saja. Menurut saya masih acceptable asalkan saja tidak jadi banyak dead stock hingga kerugian dead stock membludak. Lagipula jika kita lihat, perlahan-lahan days of inventory kembali turun sejak Q1, which is good.

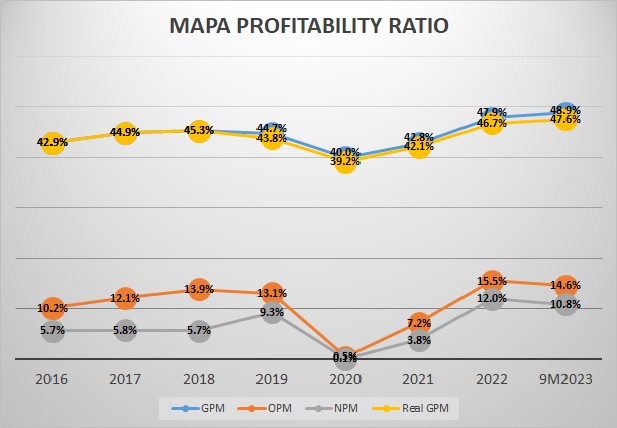

LOWER NET PROFIT MARGIN

Another downside yang harus kita pantau terus, yaitu NPM yang turun dibandingkan tahun 2022.

Gross profit margin:

2022 = 47,9%

9M2023 = 48,9%

Real GPM (exclude consignment commission):

2022 =46,7%

9M2023 = 47,6%

Operating profit margin:

2022 =15,5%

9M2023 = 14,6%

Net profit margin:

2022 =12%

9M2023 = 10,8%

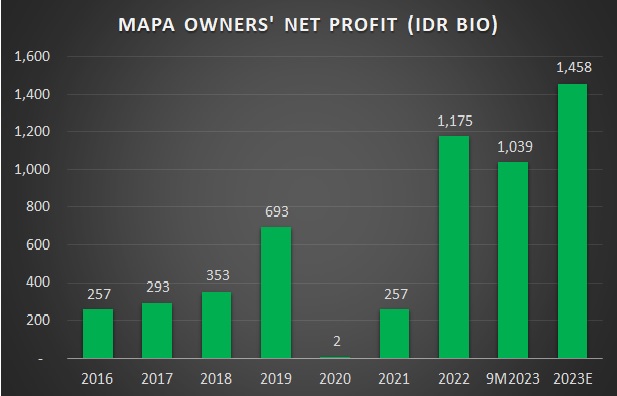

Dari sini kita bisa simpulkan bahwa permasalahannya adalah meningkatnya operating expense. Penurunan NPM dari 12% menjadi 10,8% memang terlihat angka kecil. Namun jangan salah. Dampaknya ke laba bersih sebetulnya sangat tinggi. Simpelnya kita bayangkan sebagai berikut. Setiap penjualan Rp 1 triliun pada tahun 2022 bisa menghasilkan laba bersih Rp 120 miliar. Sekarang di tahun 2023 hanya menghasilkan Rp 108 miliar. Ada penurunan laba bersih Rp 12 miliar untuk setiap penjualan Rp 1 triliun. Sedangkan sales MAPA selama 9M2023 saja sekitar Rp 9,6 triliun. Jadi bisa dihitung ada penurunan laba bersih yang diakibatkan turunnya NPM yaitu sebesar Rp 12 miliar X 9,6 = Rp 115 miliar (berdampak penurunan sekitar 10% pada laba bersih MAPA selama 9M2023 yang mencapai Rp 1 triliun). Namun untungnya sales MAPA bertumbuh di kisaran 30% - 40% selama tahun 9M2023 ini sehingga membuat laba bersih MAPA tetap bertumbuh di atas 20%.

Apakah artinya operasional MAPA menjadi tidak efisien?

AGGRESSIVE OVERSEAS EXPANSION

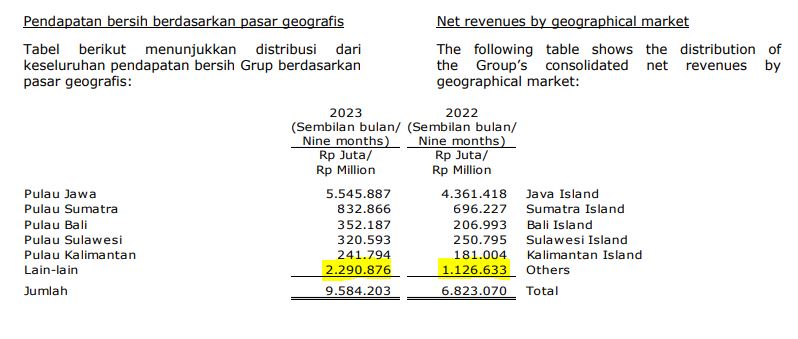

Pada tahun ini, MAPA sangat agresif dalam membuka banyak gerai baru di luar negeri (LN) seperti Filipina, Thailand, Vietnam. Bahkan pada Q3 2023, MAPA baru saja mengakuisisi Foot Locker Singapore dan Foot Locker Malaysia. Ekspansi selama 2023 ini membuahkan hasil pada peningkatan penjualan di LN yang meningkat pesat sekitar 103%:

9M2023 = 2.291

9M2022 = 1.127

Namun memang perlu diakui bahwa operasional di LN belum efisien. Apalagi MAPA juga bukanlah market leader di modern retailing LN. Dugaan saya, hal inilah yang menjadi biang kerok turunnya NPM MAPA dibandingkan tahun lalu. Saya rasa NPM di Indonesia tidak masalah. Yang jadi masalah adalah NPM LN yang masih kecil, sedangkan ekspansi tahun ini sangat agresif di LN. Sehingga ini membuat NPM MAPA secara keseluruhan terdilusi dari 12% menjadi 10,8%. Berapa NPM LN MAPA?

OVERSEAS NET PROFIT MARGIN

Saya tidak bisa menghitung dengan tepat berapa NPM MAPA di LN karena keterbatasan informasi pada laporan keuangan. Informasi segmen juga tidak menginformasikan berapa laba bersih di LN. Namun setidaknya ada clue yang bisa kita gunakan dari laporan keuangan.

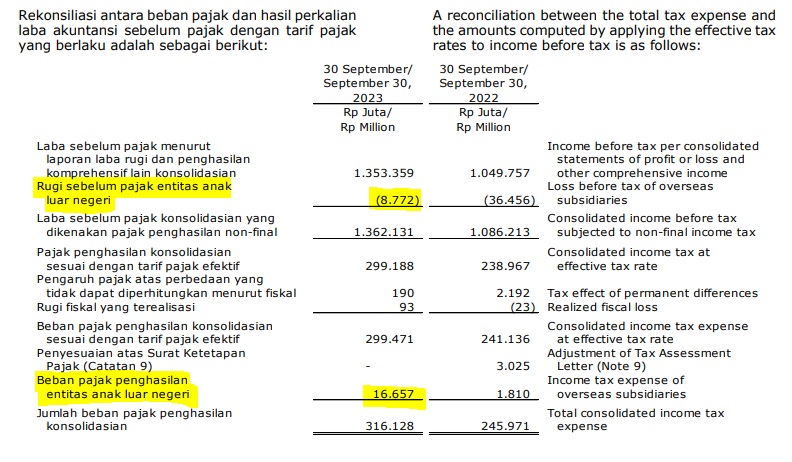

Pada catatan kaki perpajakan, sebetulnya dapat kita lihat bahwa entitas LN MAPA masih mengalami rugi sebelum pajak sebesar Rp 8,8 miliar. Namun kemudian di bagian bawahnya lagi kita bisa lihat bahwa ada beban pajak penghasilan entitas LN MAPA sebesar Rp 16,7 miliar. Aneh bukan? Kok bisa di LN masih merugi, tapi sudah kena beban pajak penghasilan? Normally ketika merugi, seharusnya perusahaan mencatatkan manfaat pajak penghasilan (kebalikan dari beban pajak penghasilan).

Saya menduga bahwa sebetulnya entitas LN MAPA sebetulnya sudah profitable. Namun MAPA sebagai induk entitas LN sepertinya menggunakan skema bunga pinjaman untuk mendapatkan “dividend” dari entitas LN. Jika beban bunga sudah di luar kewajaran, apalagi jika entitas LN sebetulnya sudah tidak butuh pinjaman dari MAPA, biasanya ini akan membuat entitas LN tersebut harus mengeluarkan beban bunga dari perhitungan laba kena pajaknya agar tidak terkena masalah transfer pricing dari otoritas perpajakan setempat.

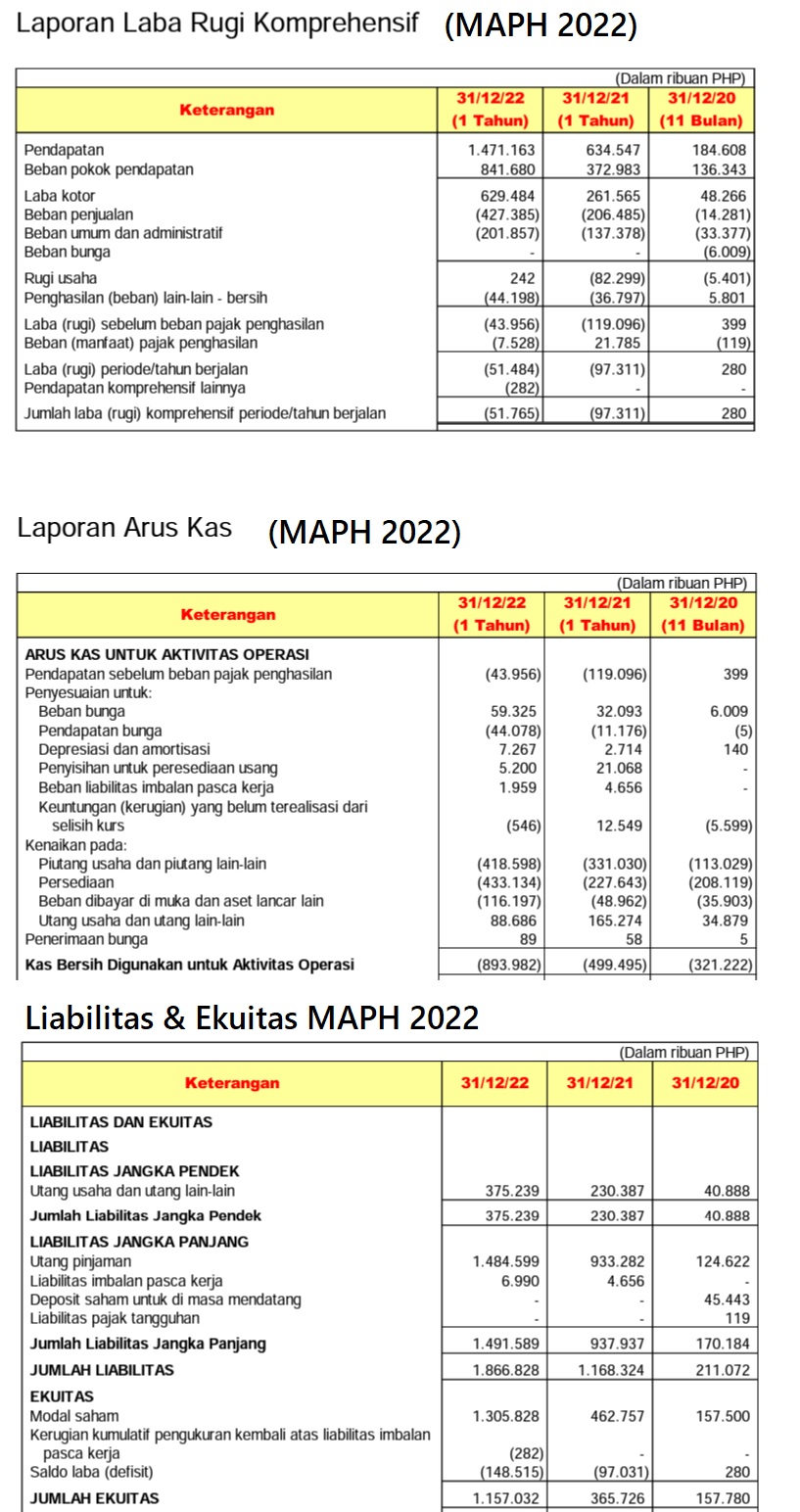

Untuk mensupport ini, saya mencoba cek ke salah satu laporan keuangannya yang tersedia, yaitu MAP Active Philippines, Inc (MAPH). Laporan keuangan MAPH yang tersedia adalah tahun 2022 yang saya dapatkan dari laporan kewajaran transaksi yang diumumkan di BEI pada tanggal 4 Juli 2023. Dari situ saya dapatkan bahwa memang terdapat utang dari pihak berelasi sebesar PHP 1.484.599.000, atau setara Rp 414,2 miliar (yang mana ini harusnya diberikan oleh MAPA karena tidak muncul di laporan keuangan konsolidasian MAPA, berarti dieliminasi saat konsolidasi). Dan di sisi arus kas, diinformasikan beban bunga yang dibayarkan selama tahun 2022 adalah Rp PHP 59.325.000, atau setara Rp 16,6 miliar. Jadi skema “dividend” melalui bunga pinjaman ini ada kemungkinan valid.

Nah dengan demikian, informasi bahwa entitas LN MAPA merugi Rp 8,8 miliar selama 9M2023 itu kemungkinan besar kurang tepat. Lebih baik kita hitung secara kasar berapa laba bersih LN MAPA dengan cara berikut:

Beban pajak penghasilan LN = Rp 16,7 miliar

Asumsi tax rate LN 25% (konservatif saja karena tax rate bervariasi dari 17% di Singapore hingga 25% di Philippine)

Laba sebelum pajak LN = 100 / 25 X 16,7 = Rp 66,8 miliar

Laba bersih setelah pajak LN = 75% X 66,8 miliar = Rp 50,1 miliar

Sales LN 9M2023 = Rp 2.291 miliar

Maka NPM LN 9M2023 = 50,1 / 2291 = 2,2%

Dengan cara perhitungan tersebut, saya coba rekap dari tahun 2020 – 9M2023:

Rugi bersih setelah pajak LN 2020 = Rp 55,2 miliar

Rugi bersih setelah pajak LN 2021 = Rp 43,7 miliar

Laba bersih setelah pajak LN 2022 = Rp 19,6 miliar

Laba bersih setelah pajak LN 9M2023 = Rp 50,1 miliar

Sales LN 2020 = Rp 490 miliar

Sales LN 2021 = Rp 822 miliar

Sales LN 2022 = Rp 1.783 miliar

Sales LN 9M2023 = Rp 2.291 miliar

NPM LN 2020 = -11,3%

NPM LN 2021 = -5,3%

NPM LN 2022 = 1,1%

NPM LN 9M2023 = 2,2%

Well, itu cuma hitungan kasar aja. Belum tentu benar. Tapi setidaknya bisa memberikan gambaran pertumbuhan di LN. Barangkali ada orang dalam MAPA yang membaca artikel ini, atau mungkin stock analyst dari suatu sekuritas dan punya data LN MAPA secara mendetil bolehlah sharing-sharing. Salah satu kunci kesuksesan MAPA ke depannya menurut saya adalah harus meningkatkan terus NPM di LN. Sales growth sudah sangat bagus. Dan jika didukung dengan efisiensi, maka akan memberikan profit growth yang luar biasa ke depannya.

PROJECTIONS UPDATE

Berikut update proyeksi kinerja MAPA untuk full year 2023. Asumsi yang saya gunakan:

1. Inventory level hingga akhir tahun sesuai 30 September 2023

2. Days of inventory Q4 = 190

3. Cost of inventory = 49,98% dan royalty = 3,54%

4. Consignment commission sama dengan Q3

5. Selling expense Q4 = 28,5%

5. GA expense Q4 = 28,5%

6. PPh Badan 25%

Maka didapatkan hasil full year 2023:

Total revenue (include consignment commission) = 13.277

Gross profit = 6.635

Operating profit = 1.988

Net profit - owners = 1.458

EPS = Rp 51,2 per share

Tidak berbeda jauh dengan proyeksi saya sebelumnya, namun bedanya sales meningkat dengan NPM yang lebih rendah.

WHAT TO EXPECT FOR THE FUTURE?

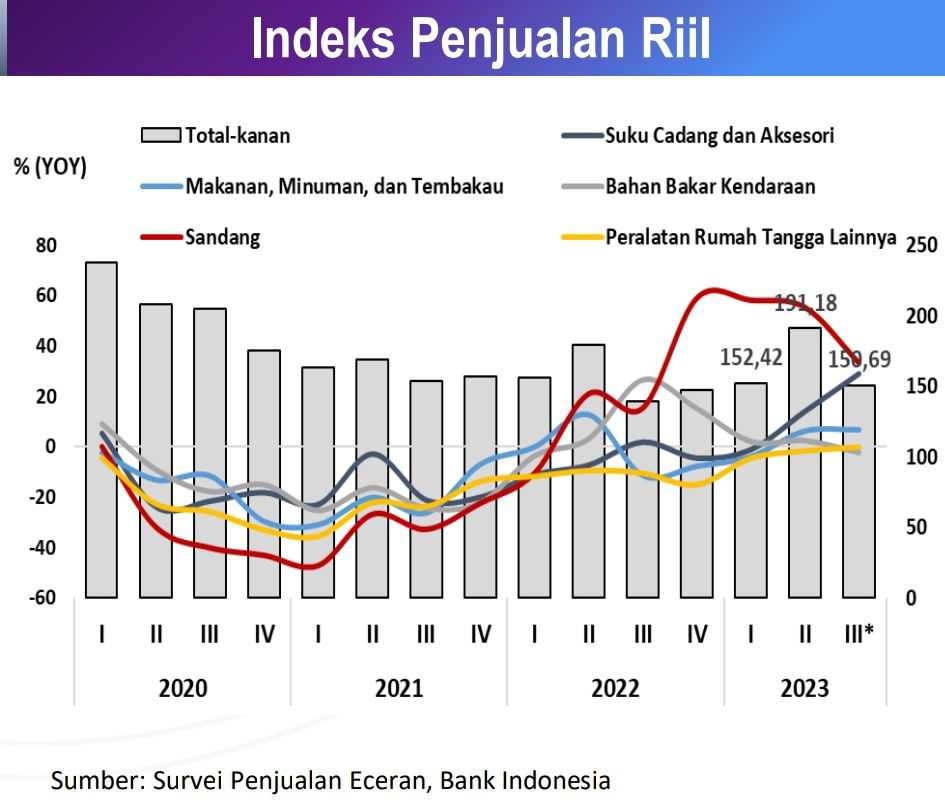

Investor yang membeli saham MAPA di harga saat ini berarti mempercayakan bahwa pertumbuhan ke depannya masih akan terus berlanjut. Saya pun cukup optimis pertumbuhan MAPA masih akan sangat bagus ke depannya. Memang industri retail sedang diterpa issue lemahnya daya beli masyarakat. Sebagaimana dapat kita lihat pada indeks penjualan riil untuk sandang terdapat penurunan terus-menerus sejak puncaknya di Q4 2022 (lihat gambar 9).

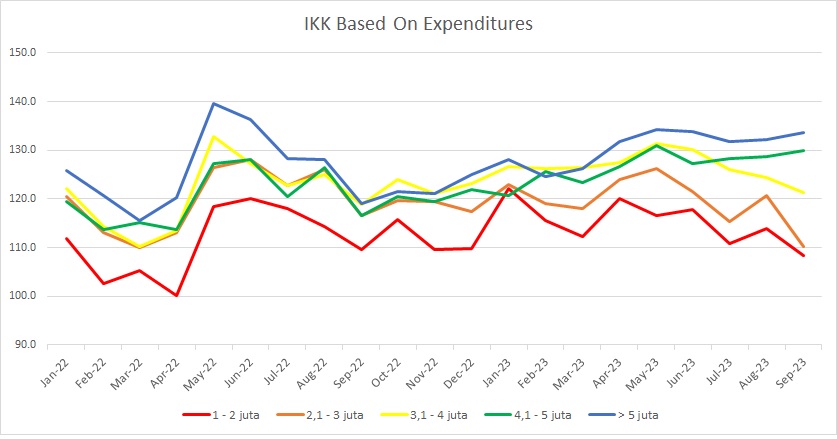

Namun sebagaimana dibuktikan oleh MAPA, kalangan menengah ke atas tampaknya tidak terpengaruh. Sales MAPA malah terus bertumbuh pesat di saat emiten retail lain yang bermain di kalangan menengah ke bawah seperti LPPF dan RALS kesulitan. Bisa kita lihat juga dari grafik IKK yang dikelompokkan berdasarkan pengeluaran (lihat gambar 10). Terlihat bahwa IKK untuk yang pengeluarannya di bawah Rp 4 juta cenderung stagnan dan bahkan menurun akhir-akhir ini. Tapi IKK untuk mereka yang pengeluarannya di atas Rp 4 juta cenderung meningkat. Menariknya, survei BI untuk IKK ini hanya mengelompokkan hingga pengeluaran di atas Rp 5 juta saja. Tentunya kalau BI melakukan pengelompokkan lebih banyak lagi, misalkan di atas Rp 7,5 juta, di atas Rp 10 juta, dst, saya sangat optimis angka IKK bisa jauh lebih tinggi dibandingkan kelompok di atas Rp 5 juta saja.

Harapannya dengan ekspansi LN yang agresif ditambah dengan makin banyaknya kalangan menengah ke atas, maka sales growth tiap tahun masih bisa bertumbuh di atas 20%. Ditambah lagi dengan NPM LN yang harapannya juga terus semakin baik, maka harapannya net profit MAPA tiap tahun masih bisa bertumbuh di atas 20% juga. Ini cuma harapan. Belum tentu kejadian. Tapi layak kita nantikan. Let’s see.

VALUATION

Biasanya saya buatkan valuasi dengan PEG method untuk MAPA karena masih fast grower. Namun ketika saya gunakan PER 33X sebagai acuan PEG = 1X, banyak yang meragukan MAPA bisa mencapai PER 33X. Well, ga ada salahnya sih. Valuasi kan memang subjektif. Tapi baiklah kalau begitu saya hitungkan yang lebih konservatif saja yaitu dengan PER 20X. Retail companies dalam kondisi bullish market biasanya layak dihargai PER di atas 20X. Bisa lihat historis valuasi PER TTM dari MAPI, LPPF dan RALS. Di @Stockbit juga sekarang bisa lihat historis valuasi dengan mudah, tinggal buka fitur Fundachart dan pilih metric valuasi yang diinginkan (dalam hal ini “Current PE Ratio (TTM)”).

Sebetulnya menurut saya tinggal tunggu bullish market maka valuasi PER TTM di atas 20X itu akan kejadian. Tapi kalau dikasihnya PER 20X saja pun saya sudah bersyukur. Dengan PER 20X dan EPS tahun ini berpotensi mencapai Rp 51,2 per share, maka potensi harga wajar MAPA mencapai Rp 1024. Ingat ini baru tahun ini saja. Jika tahun depan MAPA masih bisa super growth (misalkan laba bertumbuh 20%), maka harga wajar MAPA tahun depan dengan PER 20X dan EPS Rp 61,4 per share adalah Rp 1228.

CLOSING STATEMENT

As always, ini bukan ajakan buy, sell, hold. Disclaimer on and DYOR.

Any comments, insights, pros, and contras are very welcome because I believe in knowledge.

The more we share, the more we gain.

Thanks bagi yang meluangkan waktu membaca postingan ini dan memberikan comment serta insight tambahan. Dan tentunya terima kasih bagi kalian yang sudah follow saya dan like artikel ini. Saya akan mencoba membagikan sebanyak mungkin apapun yang muncul di pikiran saya, terutama untuk emiten yang saya pegang atau berencana beli.

Data Source:

Summarized from MAPA financial statements

Bank Indonesia

$MAPA $MAPI $LPPF $RALS $IHSG

1/10