BBTN: SAHABAT KELUARGA & INVESTOR INDONESIA?

Pertama-tama, saya ingin mengucapkan terima kasih pada @Stockbit dan mas @fadhilra11 yang telah mengundang saya ke acara Emiten Talk dengan Bank BTN (BBTN) pada tanggal 16 Juni 2023. Pada acara tersebut saya juga mendapat kesempatan bertanya langsung pada Bpk. Nofry Rony Poetra (Finance Director BBTN).

Rekaman Emiten Talk BBTN: https://cutt.ly/Pwr6Gf1r

BBTN termasuk salah satu emiten yang memang saya pantau karena valuasi yang relatif murah dan harapannya akan mengalami lonjakan kinerja saat suku bunga BI turun dan sektor properti nanti juga sudah booming. Ini karena BBTN merupakan bank yang berfokus pada KPR dalam penyaluran kreditnya. Sesuai dengan motonya yaitu Sahabat Keluarga Indonesia. Mudah-mudahan BBTN juga segera menjadi Sahabat Investor Indonesia.

Seperti biasa, saya akan menganalisa berdasarkan data historis BBTN. Data yang saya gunakan adalah dari tahun 2010 – 2023Q1. Sebelum kalian baca lebih lanjut, silakan kalian like dulu agar artikel ini dapat dilihat lebih banyak orang lagi. Jangan lupa juga untuk follow saya agar tidak ketinggalan analisis-analisis berikutnya 😊

NOTE: ANGKA DI ARTIKEL INI DISAJIKAN DALAM MILIARAN RUPIAH, KECUALI DINYATAKAN LAIN

Dana Pihak Ketiga (DPK) & Current Account Saving Account (CASA)

DPK BBTN secara jangka panjang cukup konsisten bertumbuh.

Tahun 2010: 47.546

Tahun 2022: 321.937 (CAGR = 17,3%)

Q1 2023: 319.608

Bahkan surprisingly, BBTN bisa mendapatkan DPK yang cukup besar pada saat masa pandemi tahun 2020 (naik dari 225.401 di tahun 2019 menjadi 279.135 di tahun 2020). Namun guidance untuk ke depannya, sepertinya BBTN belum bisa mendapatkan pertumbuhan DPK dengan growth rate tinggi lagi. Menurut Pak Nofry, BBTN hanya menargetkan pertumbuhan DPK 9% - 10% pada tahun 2023 ini. Pada Q1 2023 sendiri, DPK BBTN malah sedikit turun menjadi 319.608. Namun masih ada waktu untuk BBTN membuktikan hingga akhir tahun mendapatkan target tersebut.

Sedangkan dari sisi CASA ratio, secara jangka panjang tidak terlalu bertumbuh.

Tahun 2010: 33,7%

Tahun 2011: 45,1%

Tahun 2022: 48,5%

Q1 2023: 52,2%

Peningkatan paling signifikan hanya terjadi dari tahun 2010 ke 2011. Namun setelah itu cenderung naik turun dan averaging di 45% - 50%. Pada Q1 2023, BBTN berhasil meningkatkan CASA ratio menjadi 52.2%, which is very good karena meminimalisir kenaikan cost of fund di saat era kenaikan suku bunga. Layak dipantau terus hingga akhir tahun apakah bisa dipertahankan sembari tetap meningkatkan total DPK.

Kredit Yang Disalurkan (Loans) & Loan To Deposit Ratio (LDR)

Sebagai market leader dalam KPR, nilai kredit yang diberikan terus bertumbuh secara konsisten.

Tahun 2010: 51.550

Tahun 2022: 298.282 (CAGR 15,8%)

Q1 2023: 299.748

Walaupun CAGR bisa mencapai 15% lebih. Tapi sepertinya akhir-akhir ini kecepatan pertumbuhan kredit juga mirip dengan DPK. Target dari Pak Nofry pun untuk tahun ini kredit hanya bertumbuh 10% - 11%.

Dari sisi LDR, dulu BBTN melebihi batas 100%. Namun sekarang sudah bisa dijaga di kisaran 93,8%. Angka ini adalah angka yang bagus mengingat ini merupakan angka LDR yang optimal. Kredit tidak melebihi DPK, namun DPK juga dapat diutilisasi dengan baik.

Net Interest Margin (NIM) & Cost of Fund (COF)

NIM merupakan salah satu downside dari BBTN. Secara jangka panjang, bisa dilihat NIM cenderung turun saat BI menaikkan suku bunga. Namun ketika suku bunga BI turun, NIM tidak bisa recover kembali ke level sebelumnya.

Tahun 2010: 6%

Tahun 2014: 4,5%

Tahun 2016: 5%

Tahun 2019: 3,3%

Tahun 2022: 4,4%

Q1 2023: 3,5%

Siklus turunnya NIM ini terjadi lagi dan sudah terlihat pada Q1 2023 di mana NIM turun signifikan menjadi 3,5%. Namun Pak Nofry mengatakan perlahan-lahan akan melakukan adjustment agar pada akhir tahun 2023 ini bisa naik menjadi 4% dan harapannya saat suku bunga BI turun, tahun 2024 bisa menjadi 4,5%. Jika dibandingkan dengan bank lainnya yang saya anggap value stocks juga yaitu NISP dan BNGA (bisa lihat artikel sebelumnya https://stockbit.com/post/11135085), BBTN memang bisa dibilang tidak tahan banting naik turunnya suku bunga. Hal ini juga dikarenakan BBTN terutama bergerak di bidang KPR subsidi dan salah satunya skema FLPP (Fasilitas Likuiditas Pembiayaan Perumahan). Contoh saja saat ini ada skema bunga 5% fixed untuk 20 tahun. Jadi cost of fund (COF) harus naik agar nasabah tidak memindahkan dananya, tapi bunga KPR tidak bisa dinaikkan.

Memang betul kalau kita lihat dari grafik NIM, COF, dan BI rate. NIM BBTN memiliki inverse correlation yang sangat kuat dengan BI rate dan COF. Tahun 2014 ketika rata-rata suku bunga BI 7,5%, COF meningkat hingga 6,5% dan NIM turun drastis ke 4,5%. Tahun 2019 pun juga sama, ketika rata-rata suku bunga BI naik ke 5,7%, COF meningkat hingga 5,6% dan NIM turun ke 3,3%. Let’s see apakah benar NIM pada tahun 2024 bisa kembali ke 4,5%.

Operating Income

Operating income (net interest income dan non interest income) BBTN secara jangka panjang bertumbuh dengan baik.

Tahun 2010: 3.884

Tahun 2022: 16.707 (CAGR 12,9%)

Q1 2023: 3,996 (annualized 15.984)

Sejalan dengan NIM yang turun, operating income BBTN otomatis tertekan pada tahun ini. Operating income disetahunkan hanya 15.984, yang mana angka ini lebih rendah dari pencapaian tahun 2022 sebesar 16.707.

Non Performing Loans (NPL) & NPL Coverage

NPL BBTN pernah mencapai 4,8% pada tahun 2019. Hampir melebihi batas kategori NPL yang sehat yaitu 5%. Namun perlahan-lahan, NPL kembali turun dan posisi saat ini di angka 3,5%.

Tahun 2010: 3,3% (net 2,7%)

Tahun 2012: 4,1% (net 3,1%)

Tahun 2017: 2,7% (net 1,7%)

Tahun 2019: 4,8% (net 3%)

Tahun 2022: 3,4% (net 1,3%)

Q1 2023: 3,5% (net 1,5%)

Dalam jangka panjang, NPL gross BBTN cenderung berada di kisaran 3% saat suku bunga BI bersahabat, tapi bisa di angka 4% bahkan lebih saat suku bunga BI naik. Namun menariknya NPL net BBTN dalam jangka panjang cenderung turun dari kisaran 2% - 3% menjadi 1% - 2%. Dengan NPL gross 3,5% dan NPL net 1,5%, secara kasar artinya BBTN masih mampu menagih sekitar 60% dari total kredit yang sudah overdue antara 90 – 180 hari.

Dari sisi NPL coverage, berikut historisnya:

Tahun 2010: 52,8%

Tahun 2013: 28%

Tahun 2019: 50%

Tahun 2022: 155,7%

Q1 2023: 145,9%

Dulu BBTN hanya mencadangkan kerugian dari NPL di bawah 100%. Hal ini dilakukan karena BBTN memberikan kredit terutama untuk KPR. Dan KPR tentunya memiliki jaminan yaitu rumah itu sendiri. Dengan harga rumah yang cenderung meningkat, maka dari itu dulu BBTN tidak mencadangkan NPL sampai 100%. Namun sejak tahun 2020, BBTN sudah jauh lebih konservatif dan terus meningkatkan NPL coverage hingga 155,7%. Angka ini memang masih jauh bila kita bandingkan dengan BBCA yang bisa memiliki NPL coverage hingga 300%. Namun balik lagi, karena ada jaminan properti, maka angka sekitar 150% saja sebetulnya bisa dibilang sudah cukup memadai.

Saya pun sempat bertanya pada Pak Nofry mengenai target in the long run atas NPL coverage akan di angka berapa. Menurutnya, NPL coverage pada 2025 – 2026 akan mencapai 180% - 200%. Saya suka dengan jawaban beliau di mana disebutkan bahwa peningkatan NPL coverage ini pun tetap akan memperhatikan profitabilitas dari BBTN. Karena bila peningkatan terlalu drastis, tentunya laba akan sangat tergerus akibat CKPN dan dividen yang dapat dibagikan bisa sangat kecil.

Beban Operasional / Pendapatan Operasional (BOPO)

BOPO BBTN agak fluktuatif dan secara historis akan memuncak saat suku bunga BI pada puncaknya. Tentunya ini masih sehubungan dengan cost of fund yang meningkat akibat suku bunga deposito yang meningkat.

Tahun 2014: 88,7% (average BI rate di puncak 7,5%)

Tahun 2019: 98,1% (average BI rate di puncak 5,6%)

Tahun 2022: 86,5%

Q1 2023: 85%

Pada tahun 2019, BOPO sempat mencapai 98,1% karena akibat NPL yang meningkat drastis, sehingga kerugian penurunan nilai pun harus dilakukan dengan gencar pada tahun 2019. Menariknya, BOPO malah bisa turun sedikit dari 86,5% pada tahun 2022 menjadi 85% pada Q1 2023, di saat suku bunga BI sedang di puncaknya. Artinya walaupun terjadi peningkatan cost of fund, tapi BBTN berhasil melakukan efisiensi dari operational cost.

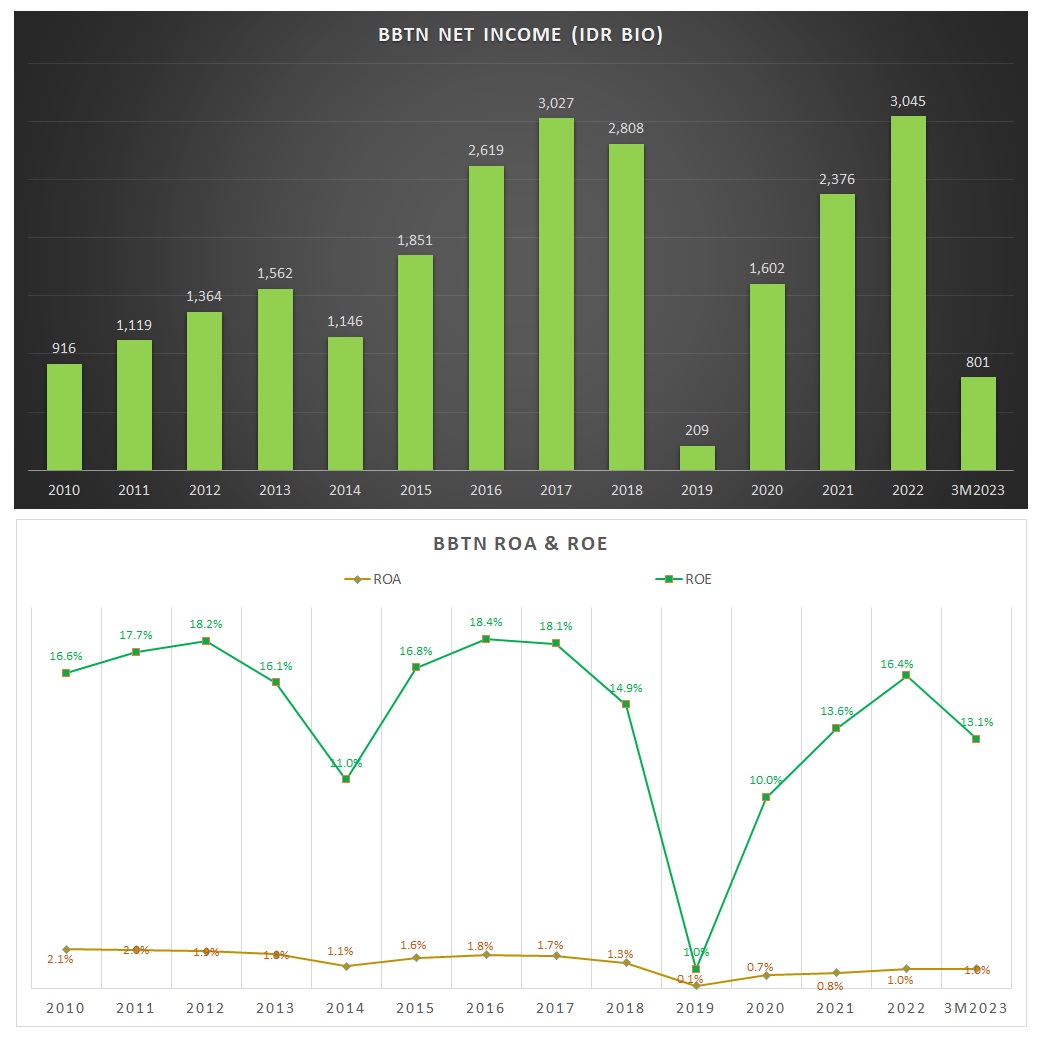

Net Income

Overall, dengan berbagai KPI yang telah disebutkan di atas, net income BBTN cenderung growing hanya sampai dengan tahun 2017. Namun setelahnya, net income cenderung naik turun dan pada tahun 2022 hanya bisa mengalahkan sedikit kinerja laba bersih tahun 2022.

Tahun 2010: 916

Tahun 2014: 1,146 (COF tinggi)

Tahun 2017: 3.027

Tahun 2019: 209 (COF dan NPL tinggi)

Tahun 2022: 3.045

Q1 2023: 801 (annualized 3.204)

Tahun 2023 ini bila kinerja Q1 2023 dapat dipertahankan, maka potensi laba bersih dapat melebihi tahun 2022 sebesar 5%. Namun bila melihat historis BBTN, biasanya ketika suku bunga di puncak, sooner or later laba bersih akan mulai tergerus dan justru turun dibanding tahun sebelumnya. Sebetulnya pada laporan keuangan April 2023 pun sudah terlihat terjadinya penurunan laba bersih. Perjalanan 2023 memang masih panjang. So let’s see apakah tahun ini BBTN bisa mematahkan kutukan laba bersih yang turun saat suku bunga di puncak. Kalau menurut saya, laba bersih akan mencapai ATH nanti di tahun 2024 – 2025, bukan di tahun ini.

Return On Asset (ROA) & Return On Equity (ROE)

Karena laba bersih BBTN cenderung turun saat suku bunga BI naik, ROA & ROE BBTN juga akan mengikuti.

Tahun 2010: ROA 2,1% & ROE 16,6%

Tahun 2014: ROA 1,1% & ROE 11%

Tahun 2016: ROA 1,8% & ROE 18,4%

Tahun 2017: ROA 1,7% & ROE 18,1%

Tahun 2019: ROA 1% & ROE 0,1%

Tahun 2022: ROA 1% & ROE 16,4%

Q1 2023: ROA 1% & ROE 13,1%

Harapannya, ROA dan ROE akan kembali memuncak pada tahun 2024 – 2025 nanti.

SUMMARY

In summary, BBTN sebetulnya emiten yang bagus dan bisa menjadi proxy sektor properti, namun posisi saat ini sedang tertekan suku bunga BI. Dengan COF tinggi, otomatis laba bersih dan ROE akan cenderung turun. Namun bila kita perhatikan DPK dan kredit yang disalurkan, BBTN cenderung bertumbuh dalam jangka panjang. Maka dari itu, penurunan laba bersih dan ROE saat ini saya yakini hanya sementara saja.

Dari sisi harga saham, BBTN saat ini dihargai Rp 1280 per lembar saham dengan PBV menunjukkan 0,65X. Harapan saya, bila suku bunga BI nanti turun dan sektor properti sudah booming kembali, maka akan terjadi lonjakan laba bersih dan ROE. Dan saat itu terjadi, harapannya harga saham juga akan mengikuti valuasi saat tahun 2016 – 2017 di mana saat itu kinerja BBTN juga ATH dan suku bunga BI sedang mengalami penurunan.

Sebagai informasi, peak PBV BBTN saat tahun 2016 adalah 1,39X. Dan peak PBV tahun 2017 adalah 1,91X saat kinerja tahun 2017 tersebut rilis di awal tahun 2018. Mungkinkah valuasi tersebut terulang? Mungkin saja asalkan ROE bisa kembali ke kisaran 18%. Kapan? Menurut saya bukan tahun ini. Tapi harapannya tahun 2024 dan 2025 sudah bisa tercapai valuasi target tersebut. Mari bersama-sama berdoa agar tidak ada suatu hal ekstrim lagi yang menyebabkan gejolak perekonomian global dan domestik. Dengan demikian NIM bisa kembali meningkat, laba bersih dan ROE otomatis juga meningkat.

Jadi, target saya untuk tahun 2024 adalah PBV 1,3X – 1,4X seperti tahun 2016 (tahun di mana suku bunga BI mulai mengalami penurunan). lebih konservatif. Dan target tahun 2025 adalah PBV 1,8X – 2X seperti tahun 2017 (tahun kedua turunnya suku bunga). Dengan target PBV 1,3X pun sebetulnya sudah dapat bagger dari harga sekarang.

CLOSING STATEMENT

Nah itu sekilas pembahasan mengenai BBTN. Saya sendiri sudah ada posisi di BBTN, padahal saya juga ada hold NISP yang sama-sama perbankan. Namun karena BBTN ini unik dan lebih property related, maka saya tidak ragu untuk menjadikan BBTN sebagai “emiten properti”. Beberapa teman saya ada yang bertanya, “Kenapa tidak buy emiten properti saja? Kalau yakin property boom, harusnya buy emiten property saja.” Saya lebih suka emiten dengan kinerja kuartalan yang lebih konsisten. Sebagaimana kita tahu, emiten-emiten properti cenderung memiliki kinerja kuartalan yang fluktuatif karena akan sangat tergantung pada marketing sales. Dari marketing sales nanti baru menjadi accounting sales saat serah terima. Walaupun saya yakin laba bersih tahunan dari emiten-emiten properti akan meningkat, tapi naik turunnya laba bersih secara kuartalan bisa membuat adrenalin kita meningkat sembari menunggu rilis kinerja kuartalan berikutnya.

As always, ini bukan ajakan buy, sell, hold. Disclaimer on and DYOR.

Any comments, insights, pros, and contras are very welcome because I believe in knowledge.

The more we share, the more we gain.

Thanks bagi yang meluangkan waktu membaca postingan ini dan memberikan comment serta insight tambahan. Dan tentunya terima kasih bagi kalian yang sudah follow saya dan like artikel ini. Saya akan mencoba membagikan sebanyak mungkin apapun yang muncul di pikiran saya, terutama untuk emiten yang saya pegang atau berencana beli.

Data Source:

BBTN Financial Statements

BBTN Annual Report

BBTN Analyst Meeting

PBV chart: Fundachart

$BBTN $NISP $BNGA $BBCA $BBNI

1/6