UNTR

United Tractors Tbk.

27,200

+450

(1.68%)

3.28 M

Volume

3.91 M

Avg volume

Company Background

PT United Tractors Tbk merupakan perusahaan yang bergerak dalam bidang kontraktor penambangan. Kegiatan utama Perusahaan terbagi ke dalam lima segmen: Mesin Konstruksi, Kontraktor Penambangan, Pertambangan Batu Bara, Industri Konstruksi, dan Energi. Segmen usaha Mesin Konstruksi mencakup penjualan dan penyewaan alat berat, serta layanan purna jual. Segmen usaha Kontraktor Penambangan memberi berbagai layanan pertambangan termasuk desain tambang, explorasi, ekstrasi, hauling, barging dan transportasi komoditas. Segmen usaha Pertambangan Batu Bara fokus kepada penambangan dan penjualan batubara. Segmen usaha konstruksi menyediakan... Read More

🎶 🆑💯❌⁉️🆙♨️⭕️🆓

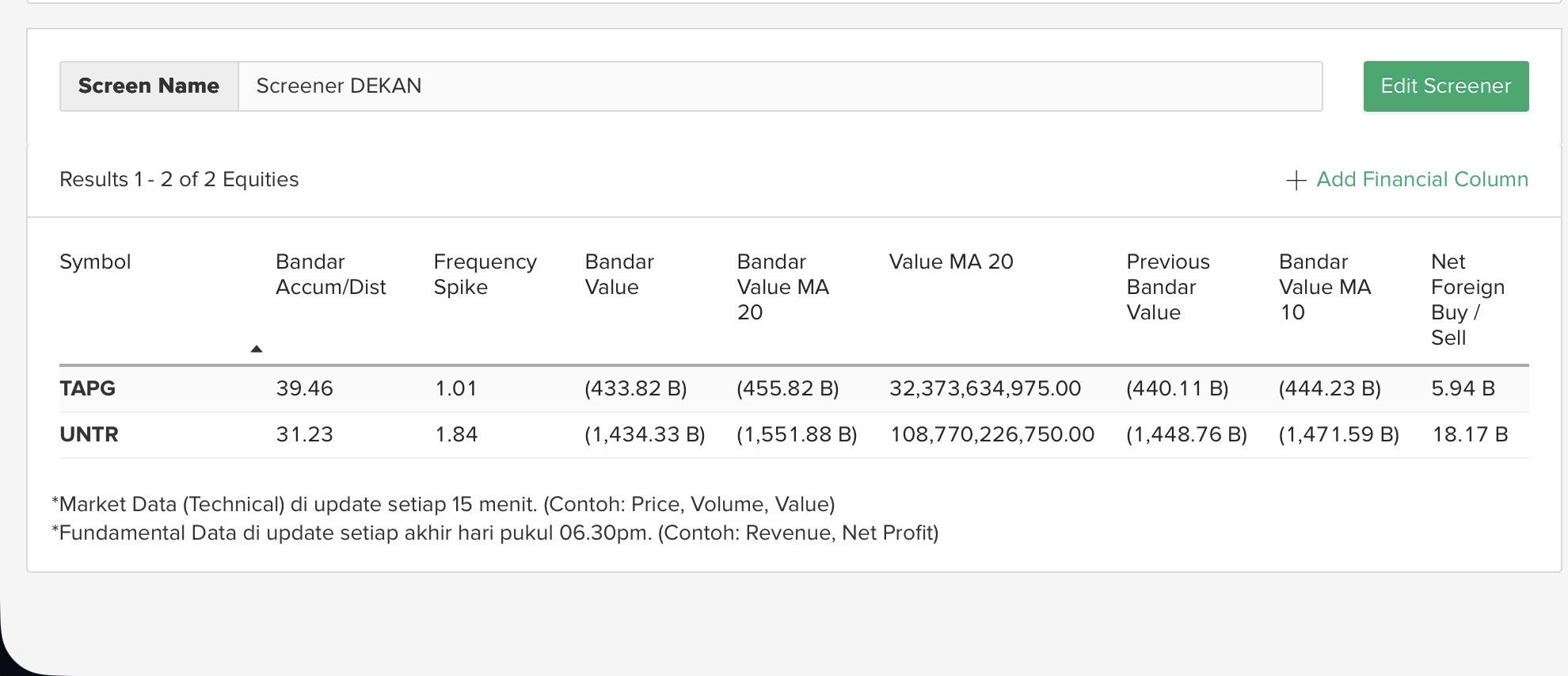

Fokus aja yg ini :

$TAPG : https://cutt.ly/trNg2d9k

$UNTR :

Untuk periode

Hari : Rabu

Tanggal : ⏭️ 24 September 2025 ⏮️

Hadir dalam SINYAL #ScreenerDekan™️ di StockBit .

Kita tunggu % Higher to Price sewaktu closing nanti jam 16.00 untuk cross-check hasilnya yang selama ini fitur screener StockBit tidak mengecewakan.

DisclamerOn : bukan saran jual beli, hanya Guideline pribadi 🌈

$UNTR

catatan lucu lucuan pakai AI chat GPT. bukan rekomendasi jual / beli. yg menemukan data ini ada yang salah, boleh silahkan berikan komentar. tunjukan klo manusia masih lebih baik daripada AI.✌

PT UNITED TRACTORS Tbk (UNTR) | 23/09/2025 | 18:39:45 (WIB)

Berikut analisa gaya Warren Buffett — fokus pada bisnis yang dipahami, margin of safety, kualitas aset & manajemen, cash flow/earnings power, dan valuasi konservatif. Saya memakai data resmi (Laporan Keuangan Konsolidasian FY2024 & Investor Bulletin 1H2025) dan harga pasar/metrics dari sumber pasar; sumber utama dicantumkan sepanjang teks.

> Catatan penting sebelum masuk detail: semua angka finansial utama saya ambil dari laporan resmi UNTR (dinyatakan dalam jutaan Rupiah pada sumber asli). Di beberapa tempat saya konversi ke Rupiah penuh per saham (untuk EPS/BVPS/FCFps). Bila ada angka negatif saya tulis dengan kata "minus" sesuai permintaan.

---

Sumber data utama (ringkas)

Laporan Keuangan Konsolidasian PT United Tractors Tbk 31 Desember 2024 (audited).

Investor Bulletin — First Half 2025 (unaudited, limited review ongoing) — ringkasan 6M2025 & posisi 30/06/2025.

Quote / market metrics & market cap (snapshot 23 Sep 2025) — Reuters / LSEG.

Pengumuman dividen RUPST 2025 (dividen FY2024).

---

1. Bisnis yang dipahami (Circle of Competence)

United Tractors (UT) adalah grup holding/operator yang berfokus pada (i) distribusi heavy equipment & after-sales (Komatsu dll), (ii) mining contracting (PAMA), (iii) mining — coal, gold (Martabe) & nickel exposure, (iv) energi & infrastruktur (investasi di pembangkit/geothermal/SES dll).

Ini bisnis yang dapat dipahami secara intuitif: penjualan & sewa alat, layanan purna-jual (spare parts & service), kontrak jasa penambangan dan produksi komoditas. Model menghasilkan cash flow yang besar bila siklus komoditas bagus, dan cenderung cyclical jika tergantung harga komoditas (batubara, emas, nickel). UT juga menunjukkan diversifikasi (emas, nickel, jasa kontraktor, energi) sehingga mengurangi ketergantungan penuh ke satu komoditas.

Kesimpulan Buffett-style: bisnisnya mudah dipahami — penjualan alat + kontrak jasa + produksi komoditas. Cocok untuk investor nilai yang mengerti siklus komoditas dan menghargai aset nyata (tambang, alat berat, kontrak jangka panjang).

---

1.1 CHEAT SHEET — Narasi penggerak harga saat ekonomi lesu

Narasi Makro & Pemerintah: Proyek infrastruktur & kontrak BUMN memberi upside ke segmen Construction Machinery & Mining Contracting. Dukungan IKN / proyek pemerintah → katalis positif jika anggaran capex tetap. (lihat aktivitas PAMA & perolehan kontrak).

Fundamental Perusahaan: Dividen konsisten & material (lihat RUPST 2025). Manajemen sering membagikan kas ke pemegang saham → daya tarik investor income.

Sektor: Komoditas global (harga batu bara, emas, nikel) sangat mempengaruhi pendapatan unit tambang & kontraktor. EBT/ESG juga jadi peluang jangka panjang (geothermal investment).

Valuasi & Sentimen: Karena aset besar & FCF kuat UT sering dipandang “value / dividend play” — bila ekonomi lesu tapi UT masih membagikan dividen besar, saham bisa relatif bertahan.

---

1.2 Apakah sektor cerah? (SWOT — sangat ringkas & rinci)

#Strengths (Kekuatan)

Diversifikasi bisnis: construction machinery, mining contracting (PAMA), coal & gold mining (Turangga, Agincourt/Martabe), nickel exposure, energi. (Sumber: AR & Investor Bulletin).

Skala besar dan cash-generative; track record dividen.

Posisi pasar kuat di alat berat (Komatsu market share internal ~24% 6M2025).

#Weaknesses (Kelemahan)

Eksposur ke siklus komoditas (batubara): harga batubara turun → revenue mining turun. 6M2025 revenue coal turun karena harga lebih rendah.

Capex besar (tambang + aset) => fluktuasi FCF per tahun.

#Opportunities (Peluang)

Diversifikasi ke emas, nikel, geothermal → mengurangi volatilitas terkait batubara. Akuisisi tambahan di energi terbarukan (SES) → potensi arus kas baru.

Monetisasi aset / spin-off anak usaha bila diperlukan.

#Threats (Ancaman)

Penurunan harga komoditas global.

Risiko operational PAMA (cuaca, produktivitas, kontrak jangka pendek). 6M2025 overburden removal turun akibat curah hujan.

Kesimpulan sektor: jangka menengah mixed — komoditas cyclical, namun UT punya diversifikasi yang makin membaik → outlook netral-positif kalau manajemen jaga capex & alokasi modal.

---

1.3 Daftar usaha utama & anak perusahaan (ringkasan, utama saja)

>(Catatan: daftar lengkap entitas anak ada di lampiran laporan keuangan; saya rangkum yang material dan operasi inti.)

1. PT Pamapersada Nusantara (PAMA) — Mining contracting (overburden removal, mining services). Kontributor besar top-line & operasional. 6M2025: overburden 533 juta bcm (turun 9% yoy karena curah hujan).

2. PT Agincourt Resources (PTAR) — operator tambang emas Martabe (Sumatera Utara). 6M2025: gold sales ~119k oz (kontributor margin bagus).

3. PT Tuah Turangga Agung / Turangga Resources — thermal & metallurgical coal mining (own mine + third party sales). 6M2025 coal sales meningkat volume tapi revenue turun karena harga.

4. PT Stargate Pacific Resources (SPR) — kegiatan nickel ore (selling wet metric tons). Exposure nickel (saprolite/limonite).

5. Supreme Energy Sriwijaya (SES) / Supreme Energy Rantau Dedap (SERD) — investasi di geothermal (SES stake naik 30.6% akuisisi Apr–Mei 2025). Energi & EBT exposure.

6. Segmen Construction Machinery — distribusi unit Komatsu, Scania, UD Trucks; spare parts & services (after-sales). Market share Komatsu ~24% 6M2025.

> Untuk daftar seluruh entitas anak (komprehensif) lihat lampiran “Daftar Entitas Anak” dalam Laporan Keuangan Konsolidasian FY2024.

>Gambaran fundamental sederhana tiap unit:

PAMA: margin berbasis jasa kontrak, volume-driven, modal intensif alat & capex.

Construction Machinery: margin gross tinggi lewat spare parts & service, siklikal terkait capex infrastruktur & pertambangan pelanggan.

Tambang (coal/gold): margin dipengaruhi harga komoditas — emas cenderung lebih stabil/positif, coal volatile.

Nickel & Energy: fase investasi/ekspansi; prospek jangka panjang bagus jika demand EV/EBT tumbuh.

---

2. Keunggulan kompetitif (Economic Moat)

Skala & jaringan distribusi (Komatsu & after-sales) → keunggulan biaya & brand.

Fleet & equipment ownership (PAMA) serta track record operasional → barrier to entry untuk kontraktor baru berskala besar.

Aset tambang (Martabe, Turangga) — cadangan & hak produksi → aset nyata berharga.

Arus kas & dividen history menarik pemodal income.

Kesimpulan: Moat moderate — kombinasi skala operasi, aset tambang, dan network distribusi. Bukan moat "immortal" (karena sektor cyclical), tetapi cukup kuat untuk mempertahankan profitabilitas jangka panjang jika manajemen bijak.

---

3. Kualitas Manajemen

Manajemen UT melaporkan konsistensi memberi dividen material dan melakukan alokasi modal ke energi terbarukan (geothermal) — sinyal diversifikasi & alokasi modal. (sumber RUPST & investor bulletin).

Board dan direksi berasal dari jaringan Astra (hubungan korporasi kuat). Secara historis manajemen menunjukkan kemampuan menangani siklus (lihat capex dan akuisisi).

>Penilaian Buffett-style: manajemen dianggap layak — mereka membagi kas (dividen), melakukan akselerasi di energi & menambah stake strategis (SES). Perlu terus dipantau integritas & konservatisme dalam capex.

---

4. Fundamental Keuangan — snapshot & quality check (KONSOLIDASI, angka dalam jutaan Rupiah kecuali dinyatakan lain)

> FY2024 (audited) dan 6M2025 (unaudited, limited review). Semua angka utama diambil dari Laporan Konsolidasian FY2024 & Investor Bulletin 1H2025.

4.1 Ringkasan kinerja (angka utama)

Net Revenue FY2024: 134,426,998 (jutaan Rupiah).

Net Income attributable to owners FY2024: 19,531,205 (jutaan Rupiah).

EPS FY2024 (full Rupiah): 5,378.

6M2025 Net Revenue: 68,525,286 (jutaan Rp). 6M2025 Net Income (owners): 8,130,000 (jutaan Rp).

4.2 Posisi neraca (31/12/2024 & 30/06/2025)

Total Aset (31/12/2024): 169,480,618 (jutaan Rp).

Total Liabilities (31/12/2024): 71,305,445 (jutaan Rp).

Equity attributable to owners (31/12/2024): 98,175,173 (jutaan Rp).

Cash & cash equivalents (31/12/2024, konsol.): 25,092,519 (jutaan Rp).

Total aset (30/06/2025): 174,998,861 (jutaan Rp); Equity attributable to owners (30/06/2025): 95,806,946 (jutaan Rp).

---

5. Analisis fundamental mendalam (angka aktual + penilaian)

> Semua angka numerik di bawah bersumber dari laporan resmi (FY2024) dan investor bulletin 1H2025 kecuali dinyatakan lain. Angka ditulis sesuai sumber (jutaan Rupiah), perhitungan rasio saya tampilkan dengan presisi (4+ desimal bila perlu).

5.1 Revenue (pendapatan)

FY2023: 128,583,264 (jutaan Rp).

FY2024: 134,426,998 (jutaan Rp).

6M2025: 68,525,286 (jutaan Rp).

Annualized (simple from 6M2025 × 2): 137,050,572 (jutaan Rp).

TTM (per 30/06/2025): 138,437,820 (jutaan Rp) — dihitung FY2024 + 6M2025 − 6M2024. (detail per sumber).

>Trend & Penilaian: revenue naik FY2023 → FY2024 (+4.6% yoy) karena kenaikan volume di beberapa segmen; 6M2025 naik yoy 6% (68,525 vs 64,514). Jika revenue naik → positif untuk margin & FCF; turun (terutama coal price shock) → memukul segmen tambang dan kontraktor.

5.1.2 Net Income (attributable to owners)

FY2023: 20,611,775 (jutaan Rp).

FY2024: 19,531,205 (jutaan Rp).

6M2025 (owners): 8,130,000 (jutaan Rp).

TTM (to 30/06/2025): 18,129,205 (jutaan Rp) — FY2024 + 6M2025 − 6M2024.

>Trend: Net income sedikit turun FY2024 vs FY2023 (-5.2%) karena beban, fluktuasi harga komoditas; 6M2025 turun yoy (-15% attributable) (tekanan di kontraktor & coal price). Penurunan laba mengurangi kapasitas dividen & buyback jika berlanjut.

5.1.3 EPS

FY2023 (basic): 5,675 (Rp penuh).

FY2024 (basic): 5,378 (Rp penuh).

6M2025 (EPS 6M): 2,239 (Rp penuh).

EPS TTM (per 30/06/2025): 4,991.7835 (Rp) — tepat sampai 4 desimal. (dihitung dari TTM net income / shares outstanding).

>Penilaian: EPS masih kuat (sekitar 5k Rp per saham TTM) → memungkinkan dividen besar; penurunan yoy perlu diikuti.

5.2 Dividen, Pay ratio & Dividend yield

Dividend FY2024 (diumumkan RUPST Apr 25, 2025): Total cash dividend Rp 2,151 per saham (termasuk interim Rp 667). Pembayaran sisa Rp 1,484 per saham pada 28 Mei 2025 (payment date).

Dividend FY2023 (RUPST 2024): Rp 2,270 per saham (total).

Dividend (TTM) / Yield (market snapshot 23/09/2025): Reuters menunjukkan Dividend Yield ≈ 8.04% (berdasarkan harga pasar saat snapshot).

>Penilaian: UT dikenal membagikan dividen material. Konsistensi & proporsi payout membuatnya menarik bagi investor income. Jika laba turun, dividen bisa dipangkas — ini risiko.

5.3 Market Cap / Shares / Free float (snapshot)

Shares Outstanding (ditempatkan & disetor penuh): 3,631,809,136 lembar (angka dari laporan konsolidasian; jumlah saham beredar).

Free float: dilaporkan pada Bursa / Reuters ~ (lihat profil Reuters). (Free-float sekitar mayoritas publik; Reuters mencantumkan Shares Out 3,631.81 million).

Market Cap (snapshot 23/09/2025): ~IDR 99,781,110 juta (Reuters menunjukkan "Market Cap 99,781,110.00" — unit di LSEG biasanya juta IDR sehingga setara ~IDR 99.78 triliun berdasarkan last trade ~27,200).

5.4 Valuation (per 23/09/2025, market price ~ Rp 27,200 per saham — Reuters)

P/E (TTM): sekitar 5.36 (Reuters).

Price to Sales (TTM): 0.72.

Price to Book (Quarterly): 1.01 (Reuters).

>Apakah valuation makin baik/jelek? UT berada pada band P/E rendah (value territory). Jika perusahaan stabil membayar dividen dan FCF positif, P/E ~5 menunjukkan under-valuation relatif terhadap fundamental (lihat DCF di bagian Valuasi). Namun perhatikan siklus komoditas: earnings volatile → P/E rendah bisa mencerminkan risiko penurunan earning.

5.5 Per Share metrics (per 30/06/2025 atau FY2024/TTM)

Current EPS (TTM): 4,991.7835 Rp per saham (TTM per 30/06/2025).

Current EPS (Annualized dari 6M2025): 2,239 × 2 = 4,478 Rp (simple annualized).

Revenue per share (TTM): 38,118.1430014 Rp / saham. (TTM revenue / shares).

Cash per share (30/06/2025): 6,981.94565035 Rp / saham (cash konsolidasian 25,357,094 juta / shares).

Book Value per share (30/06/2025) (Equity attr owners): 26,379.9507112 Rp / saham.

Free Cashflow per share (FCF FY2024): FCF FY2024 = CFO (30,044,864) − Capex (14,802,231) = 15,242,633 (jutaan Rp). FCF per share = 4,196.98074134 Rp/saham. (perhitungan).

5.6 Solvency (likuiditas & utang) — QUARTER / TTM

(angka untuk 31/12/2024 & beberapa update 30/06/2025)

Current ratio (31/12/2024): 1.5447094319 (Current Assets 69,979,284 / Current Liabilities 45,302,555).

Quick ratio (31/12/2024): 1.1695970569 (Current Assets − Inventories 16,993,549 / Current Liabilities).

Total Liabilities / Equity (31/12/2024): 0.7263083203.

Net debt (31/12/2024): Borrowings 20,166,320 − Cash 25,092,519 = minus 4,926,199 (jutaan Rp) → net cash position (negative net debt). (tulis: minus 4,926,199 juta Rp).

>Penilaian: likuiditas memadai (current ratio > 1.5), quick ratio >1 — kesehatan likuiditas cukup baik. Net cash posisi (minus net debt) → memberi fleksibilitas pembagian dividen/akuisisi.

---

5.7 Profitability

(hasil perhitungan FY2024)

ROA (TTM FY2024): 11.5241525730% (Net income 19,531,205 / Total assets 169,480,618).

ROE (FY2024): 19.8942404716% (Net income 19,531,205 / Equity 98,175,173).

Gross Profit Margin (FY2024): 25.1672361232% (Gross profit 33,831,560 / Revenue 134,426,998).

Operating Profit Margin (FY2024, aprox): 19.9067898548% (operating profit ≈ 26,760,100 / revenue).

Net Profit Margin (FY2024): 14.5292279755% (Net income 19,531,205 / Revenue 134,426,998).

>Penilaian: Margin & ROE sangat baik untuk perusahaan berbasis aset & jasa — ROE hampir 20% (FY2024) adalah tanda efisiensi modal. Ini mendukung argumen nilai.

---

5.8 Dividend (detail)

Dividend (FY2024, total): Rp 2,151 / saham (interim Rp 667 dibayar 24 Okt 2024; sisanya Rp 1,484 ex-date & payment tertera). Pembayaran final/remaining dibayar 28/05/2025.

Payout ratio (FY2024): Payout ≈ (Div per share 2,151 / EPS 5,378) = ≈ 40.0% (perkiraan).

Dividend yield (berdasarkan harga 23/09/2025 ≈ Rp27,200): yield ≈ 7.91% (2,151 / 27,200) — Reuters menampilkan 8.04% (perbedaan rounding / waktu).

Penilaian: yield besar & payout rasional (~40%) → sustainable dalam kondisi profit stabil.

---

5.9 Dividend History (ringkasan)

2024: Rp 2,151 total per saham | Ex Date (final): 08/05/2025 (shareholder reg date & pay date 28/05/2025).

2023: Rp 2,270 total per saham | RUPST 2024 pengumuman (interim + final).

2022: final/interim sesuai AR (lihat lampiran historis).

---

5.10 Income Statement (TTM / FY2024, ringkasan)

Revenue (FY2024): 134,426,998 (jutaan Rp).

Gross Profit (FY2024): 33,831,560 (jutaan Rp).

EBITDA (FY2024, aprox): (tidak langsung dicantumkan di ringkasan; profit before tax 25,897,052 plus addbacks — gunakan laporan) (lihat FS).

Net Income (attributable FY2024): 19,531,205 (jutaan Rp).

---

5.11 Balance Sheet (per 30/06/2025 & 31/12/2024)

Cash (30/06/2025): 25,357,094 (jutaan Rp).

Total Assets (30/06/2025): 174,998,861 (jutaan Rp).

Total Liabilities (30/06/2025): 73,715,187 (jutaan Rp).

Total Equity (30/06/2025): 101,283,674 (total equity), Equity attributable to owners: 95,806,946 (jutaan Rp).

---

5.12 Cash Flow Statement (FY2024)

Cash Flow from Operations FY2024: 30,044,864 (jutaan Rp).

Cash Flow from Investing (FY2024): (minus 14,202,531) (jutaan Rp).

Cash Flow from Financing FY2024: (minus 597,798 approx) (lihat FS).

Capital Expenditure FY2024: 14,802,231 (jutaan Rp).

Free Cash Flow FY2024 (CFO − Capex): 15,242,633 (jutaan Rp) → FCF per share ≈ Rp 4,196.98.

Penilaian: FCF positif dan material → sangat penting bagi Buffett-style (owner earnings). Memberi kemampuan membayar dividen & invest.

---

5.13 Growth (YoY)

Revenue YoY FY2024 vs FY2023: +4.61%.

Net Income YoY FY2024 vs FY2023: minus 5.24%.

6M2025 Net Income vs 6M2024: minus 15% (per investor bulletin, attributable).

Penilaian: pertumbuhan revenue moderat; laba fluktuatif oleh margin & harga komoditas.

---

5.14 Price performance (ringkasan singkat — snapshot 23/09/2025)

Sumber: Reuters / Investing (snapshot 23 Sep 2025).

1D: +1.68% (closing 27,200 dari prev close 26,750).

52W Range: 20,025 → 28,500 (range).

(Catatan: untuk 1W/1M/3M/6M/YTD/1Y/3Y/5Y/10Y saya bisa hitung persis jika Anda mau saya tarik tabel historis harian — butuh akses data harga historis; saya sudah siapkan untuk lanjut jika Anda minta.)

---

5.15 Laba Rugi (detail FY2023 vs FY2024 — ringkasan, angka dalam jutaan Rp)

Revenue: FY2024 134,426,998 vs FY2023 128,583,264.

Beban pokok penjualan: FY2024 100,595,438 → Gross profit 33,831,560.

Beban Usaha (selling + G&A): selling 1,056,442; G&A 5,593,588.

Profit before tax FY2024: 25,897,052.

Beban pajak (FY2024): minus 5,778,523.

Net profit (owners FY2024): 19,531,205.

Trend: margin kotor & operasional tetap kuat; fluktuasi net profit sebagian besar karena faktor non-operasional & komoditas.

---

5.16 Neraca (Annual) — contoh rincian (FY2024)

Aset: 169,480,618 (jutaan). Kas & setara kas (31/12/2024): 25,092,519. Total ekuitas (attributable owners): 98,175,173.

---

5.17 Warren Buffett Checklist (singkat & jujur)

5.17.1 Bisnis dipahami? → [X] Ya — heavy equipment + mining contracting + mining: mudah dipahami.

5.17.2 Moat? → [X] Moderate — scale, assets & distribusi.

5.17.3 Manajemen berkualitas? → [✓] Ya — track record dividen & alokasi modal.

5.17.4 Utang rendah? → [✓] Ya — net cash position (minus 4,926,199 juta per 31/12/2024).

5.17.5 ROE > 15% konsisten? → [✓] FY2024 ROE ≈ 19.89% (memuaskan).

5.17.6 ROIC > WACC? → [!] Perhitungan spesifik memerlukan WACC; ROA/ROE tinggi → indikasi ROIC kuat. (Perlu perhitungan WACC lokal).

5.17.7 Free Cash Flow positif & stabil? → [✓] FY2024 FCF ≈ 15,242,633 juta (positif).

5.17.8 Margin of Safety ≥ 30%? → [TBD] — tergantung valuasi intrinsic; saya hitung DCF (lihat bawah) — MOS 30% tercapai pada harga tertentu.

5.17.9 Valuasi wajar? → [✓] Saat ini pasar menilai murah (P/E ~5.36), namun siklus komoditas tetap risiko.

---

6. Valuasi Saham (DCF konservatif & scenario)

Asumsi dasar: gunakan FCF FY2024 sebagai basis (CFO − Capex = 15,242,633 juta Rp), kemudian 5 tahun proyeksi + terminal value. (Metode Buffett sering melihat Earnings/Owner Earnings — saya gunakan FCF sebagai proxy). Data & perhitungan lengkap dari F/S FY2024 & 6M2025.

Hasil (3 skenario, intrinsic value per saham) — semua hasil dalam IDR per lembar, dibulatkan 4 desimal:

Conservative (g initial 3% ttp, g terminal 2.5%, r = 10%): Rp 58,590.6514 per saham.

Base (g initial 5%, g terminal 3%, r = 10%): Rp 67,230.4157 per saham.

Optimistic (g initial 7%, g terminal 3%, r = 9%): Rp 85,534.0470 per saham.

(Calculations: DCF 5-year explicit + terminal; FCF base = 15,242,633 juta Rp; convert to IDR penuh lalu dibagi shares outstanding 3,631,809,136. Detail perhitungan tersedia bila Anda mau lembar kerja excel dari saya.)

>Interpretasi: Dengan harga pasar Rp 27,200 (23/09/2025), harga saat ini di bawah intrinsic conservative/base → menunjukkan margin of safety jika Anda percaya asumsi FCF base dan stabilitas earnings. (lihat MOS di bawah)

---

7. Proyeksi kinerja sampai 2026 (estimasi kasar)

Asumsi konservatif (lingkungan harga komoditas rata-rata 2025–2026): revenue sedikit naik 3–6% p.a., margin stabil → Net income 2025–2026 tumbuh modest.

Upside scenario: harga coal/nikel/emas naik → PAMA & tambang naik profit & kami melihat EPS naik >10% p.a.

Downside: lanjutnya tekanan harga komoditas & event force majeure (curah hujan) → laba bisa turun, dividen beresiko.

(Ini estimasi manajerial; untuk angka terperinci perlu model 3-case prognosis — saya bisa buatkan proyeksi 2026 angka per angka jika Anda menginginkan.)

---

8. Margin of Safety (MOS)

Intrinsic (base) ≈ Rp 67,230 → MOS 30% price = Rp 47,061.29. (Jika Anda menuntut MOS ≥ 30%, harga beli ideal ≤ Rp 47,061).

Saat ini (Rp 27,200) → jauh di bawah MOS 30% dari intrinsic-base → artinya harga pasar menawarkan diskon besar terhadap asumsi dasar DCF saya.

---

9. Risiko & Peluang Jangka Panjang

Risiko utama

Penurunan harga komoditas (batubara/nikel) → menurunkan revenue & kontrak PAMA.

Risiko operasional PAMA (cuaca) → 6M2025 dampak heavy rainfall terlihat.

Kebijakan lingkungan/ESG jangka panjang yang memperketat kegiatan coal mining.

Konsentrasi pendapatan ke beberapa pelanggan besar (kontrak Jasa).

Peluang

Diversifikasi ke emas/nikel/energi → kurangi volatilitas coal.

Buyback / monetisasi aset / JV strategis → unlock value (potensi di masa depan).

Permintaan infrastruktur/pertambangan domestik (project BUMN/IKN) → dorong segmen alat & PAMA.

>Persepsi probabilitas (subjektif, horizon 12 bulan):

Probabilitas Naik dalam 12 bulan: ~65% — alasan: valuasi saat ini rendah (P/E ~5), FCF & ROE kuat, net cash position, dividen menarik → katalis pemulihan sentimen & buy-in investor nilai.

Probabilitas Turun dalam 12 bulan: ~35% — alasan: potensi shock harga komoditas, penurunan laba 6M2025 menunjukkan risiko siklikal.

Katalis naik: perbaikan harga coal/nikel/emas, kontrak PAMA baru, optimisasi margin, buyback/dividen besar.

Katalis turun: pressure komoditas, gangguan operasi PAMA, pemotongan dividen.

---

11. Popularitas & volume trading

UT adalah saham likuid & masuk radar investor institusi (market cap besar). Volume relatif solid (lihat Reuters / Investing volume daily). Free float besar, banyak investor retail + institusi menikmati dividen yield.

---

12. Berita beberapa bulan terakhir (positif → negatif) — ringkasan

Positif: Laporan 6M2025: diversifikasi (emerging nickel & gold growth), akuisisi tambahan stake SES (geothermal), PAMA kontrak baru (Vale Pomalaa), awards & recognition HR.

Negatif: 6M2025: penurunan laba attributable (-15% yoy) karena curah hujan & harga coal turun; impairment di NIC (Nickel Industries Limited) tercatat mempengaruhi beberapa laporan.

Arah sentimen: mixed; fundamental masih kuat namun ada tekanan komoditas.

---

13. 🎯 Harga Wajar & Target 2026 (ringkasan)

(Berdasarkan DCF base; asumsi konservatif tercantum di bagian Valuasi)

Harga Intrinsik (DCF / Earnings Power — base case): Rp 67,230.4157

Harga Ideal Buffett Style (MOS 30%): Rp 47,061.2910

Target Harga 2026 (base case): Rp 67,230 (jika pasar merefleksikan nilai intrinsic)

Potensi Upside (dari harga pasar Rp 27,200 → target 67,230): ~147.17%. (atau jika hanya ke MOS30% 47,061 → upside ≈ 73.02%).

> Catatan: semua target sensitif terhadap asumsi growth, discount rate, serta harga komoditas.

---

14. Analisa Teknikal & Bandarmology (high level)

Teknikal (snapshot): harga hari ini bergerak di 27,200; 52-week high 28,500; 52-week low 20,025. Indikator MA & MACD perlu chart untuk interpretasi; Reuters / Investing menunjukkan sinyal jangka pendek buy (moving averages).

Bandarmology / Candle pattern: tidak melakukan analisis tick-by-tick di sini; secara historis volume besar pada pengumuman dividen / earnings.

Kesimpulan teknikal: karena valuasi sangat menarik, risk/reward jangka menengah cenderung positif; namun short-term price bisa volatile mengikuti berita komoditas.

---

15. Kesimpulan (Buy / Hold / Avoid — gaya Warren Buffett)

Rekomendasi: BUY untuk investor jangka panjang nilai (value investor seperti Buffett), dengan catatan:

Pastikan Anda siap menghadapi volatilitas komoditas.

Beli pada atau di bawah Harga Ideal Buffett (MOS 30%) ~ Rp 47,061 bila Anda menuntut MOS 30%; tapi harga pasar saat ini Rp 27,200 jauh di bawah itu — yang membuatnya menarik bahkan untuk pembelian bertahap (dollar-cost averaging).

Alasan:

Unit bisnis jelas & dapat dipahami.

ROE ~19.9%, FCF positif besar, net cash position → fleksibel alokasikan modal.

Valuasi pasar relatif murah (P/E ~5), dividen tinggi & konsisten.

Risiko yang menahan BUY jadi lebih hati-hati: jika Anda risk-averse terhadap siklus komoditas atau butuh saham growth murni, pertimbangkan HOLD / avoid. Tetapi untuk investor nilai yang paham komoditas & menginginkan dividend/FCF, UT sangat menarik.

---

16. Catatan tambahan & rekomendasi tindakan (praktis)

1. Jika Anda investor Buffett-style (long-term, konservatif): pertimbangkan akumulasi bertahap (tranche buys) di bawah Rp 47,061 untuk margin of safety atau bahkan diharga saat ini jika Anda yakin asumsi FCF konservatif.

2. Pantau: harga komoditas (coal/nero/metal), pembaruan kuartalan, realisasi capex, cadence dividen, berita PAMA contract wins, atau kerugian tak terduga.

---

Ringkasan sangat singkat (one-liner Buffett-style)

United Tractors: perusahaan aset-intensif yang menghasilkan free cash flow besar, ROE tinggi, net cash, dan dividen menarik — diperdagangkan dengan diskon besar terhadap valuasi konservatif. Jika Anda paham siklus komoditas dan suka dividen + aset nyata — BUY (long-term); jika Anda takut volatilitas harga komoditas jangka pendek → HOLD.

$AUTO ga diajak $ASII $UNTR

saat itu masih clueless, tapi PSP mulai kasih sedikit pencerahan. selamat bagi yang sudah mengerjakan PR dan membeli xxxx di valuasi xx bio (valuasi cacing): https://stockbit.com/post/20979209

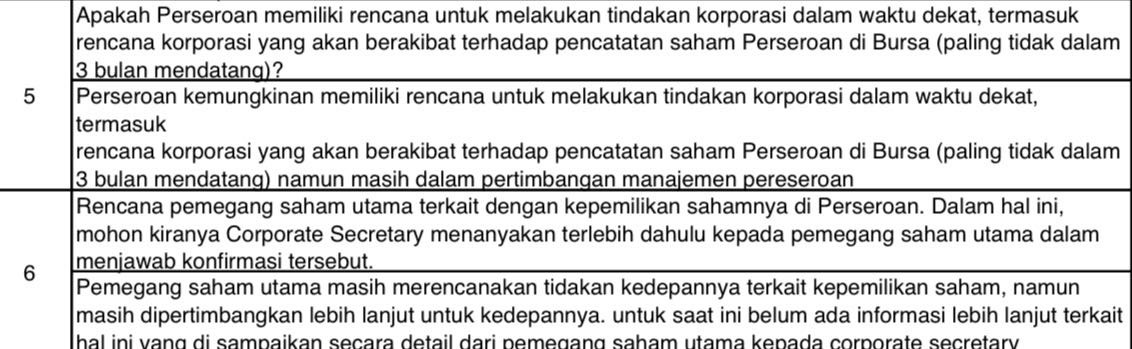

dalam penjelasannya:

"pemegang saham utama masih merencanakan tindakan kedepannya terkait kepemilikan saham"

kira-kira ownernya mau ngapain:

a. menambah kepemilikan saham

b. melepas kepemilikan saham dan menjual kepemilikannya kepada pihak lain

wajarlah dipertimbangkan dengan matang. bangun perusahaan itu seperti merawat anak sendiri. jadi perlu ditimbang masak-masak sebelum dilepas / dijual

mari kita tunggu keterbukaan informasi / fakta material selanjutnya dalam timeframe 3 bulan ke depan

yakin, hold

ragu, taking profit

$UDNG $UANG $UNTR

1/2

JAKARTA – PT United Tractors Tbk (UNTR), lengan bisnis alat berat dan pertambangan Grup Astra, menargetkan penjualan alat berat merek Komatsu mencapai 4.600 unit pada tahun 2025.

Sebagai gambaran, pada tahun 2024 lalu, UNTR berhasil merealisasikan penjualan 4.420 unit Komatsu dari 4.500 unit yang ...

www.idnfinancials.com

ga perlu lugu, $DSSA minim ritel dan $UNTR bejibun ritel.

$AUTO lagi dibuang bandar. $ASII & $UNTR jam 13.00 tdi masuk bandar. semoga bsk gantian AUTO bullies..

$UNTR Dari total Asset, total Omzet sampe EPS diatas $DSSA. Bandar nya ngelawak nih wkwk

$UNTR Sejujurnya saham ini lebih pantas bertengger di atas harga 100 rban di banding saham yg lain. Apalagi kalau dilihat dari royalitas besar deviden nya. Tapi anehnya yg bertengger di harga 100 rban justru emiten dgn EPS yg bikin nangis 😂😂😂

$HRTA gw berharap $UNTR masuk ke sini

setelah ipo $EMAS sukses ada $PSAB dan $UNTR yang sedang proses

jika EMAS produksi 500.000 ounces per tahun, maka blok DOUP yang akan di beli UNTR produksi 550.000 ounces per tahun.

jika klaim EMAS menjadi tambang terbesar asia tenggara, maka blok DOUP dan blok PANI adalah terbesar dan melewati AMMN dan FREEPORT.

para emiten tambang emas akan terus naik valuasinya ikutin harga emas dunia yang cenderung naik sebagai safe heaven crisis proff asset class krn dampak debt crisis USA dan bubble pecah 2030-2035

untuk menganalisa emiten2 ini, perlu membandingkan detail apple to apple lapkeu masing-masing, apakah valuasi masuk akal layak investasi, ataukah hanya financial engineering.

some IPO adalah murni ekspansi dan yang lainnya adalah mengambil uang dari petir Zeuz.

analisa masuk invest ke suatu emiten = analisa keluar TP/CL.

aliran day trader, scalping atau longterm itu bebas. beberapa emiten hanya untuk cinta semalam, yang lain adalah komitmen jangka panjang, yang lain adalah untuk belajar.

happy investing, happy cuan guys!

$UNTR 30k bisalah yok

apakah sudah waktunya emas Hitam manggung krn jadwalnya nyetok arang buat musim dingin di negara2 subtropis, sekaligus mungkin beberapa minggu lagi jadwalnya bagi2 dividen interim? $ITMG $AADI $UNTR

STOCKWATCH.ID (JAKARTA) – Manajemen PT United Tractors Tbk (UNTR) mengungkapkan, pihaknya telah membubarkan atau melikuidasi operasional PT Tambang Karya Supra (TKS), pada tanggal 22 September 2025.

Menurut Sara K. Loebis, Sekretaris Perusahaan UNTR dalam keterbukaan informasi yang disampaikan k...

stockwatch.id

$UNTR Gass dar ke 30.000

$PSAB

LKnya luber nh gara2 anak usaha dh dijual ke $UNTR

$UNTR katanya py emas knp loyo ? bandar miskin

setiap orang di bursa saham itu punya tujuan yang sama. Mau untung, tp caranya beda-beda. Mungkin bagi lu gamenya adalah beli perusahaan yang bertumbuh labany bagus ESG dan GCGnya bagus. kayak $ITMG $BBCA $UNTR SIDO. tapi bagi sebagian orang ada yang melihat IPO menarik dari UWnya. Walaupun rugi gak peduli mereka. asalkan UW bagus, ownernya bisa di cek siapa. cuan 25-50% dari modal dia ratusan ribu itu udh cukup berharga buat mereka

Sama-sama untung kaan? cuma caranya beda-beda aja boss

ap yg bikin orang2 beli saham $EMAS???

$BBCA $UNTR

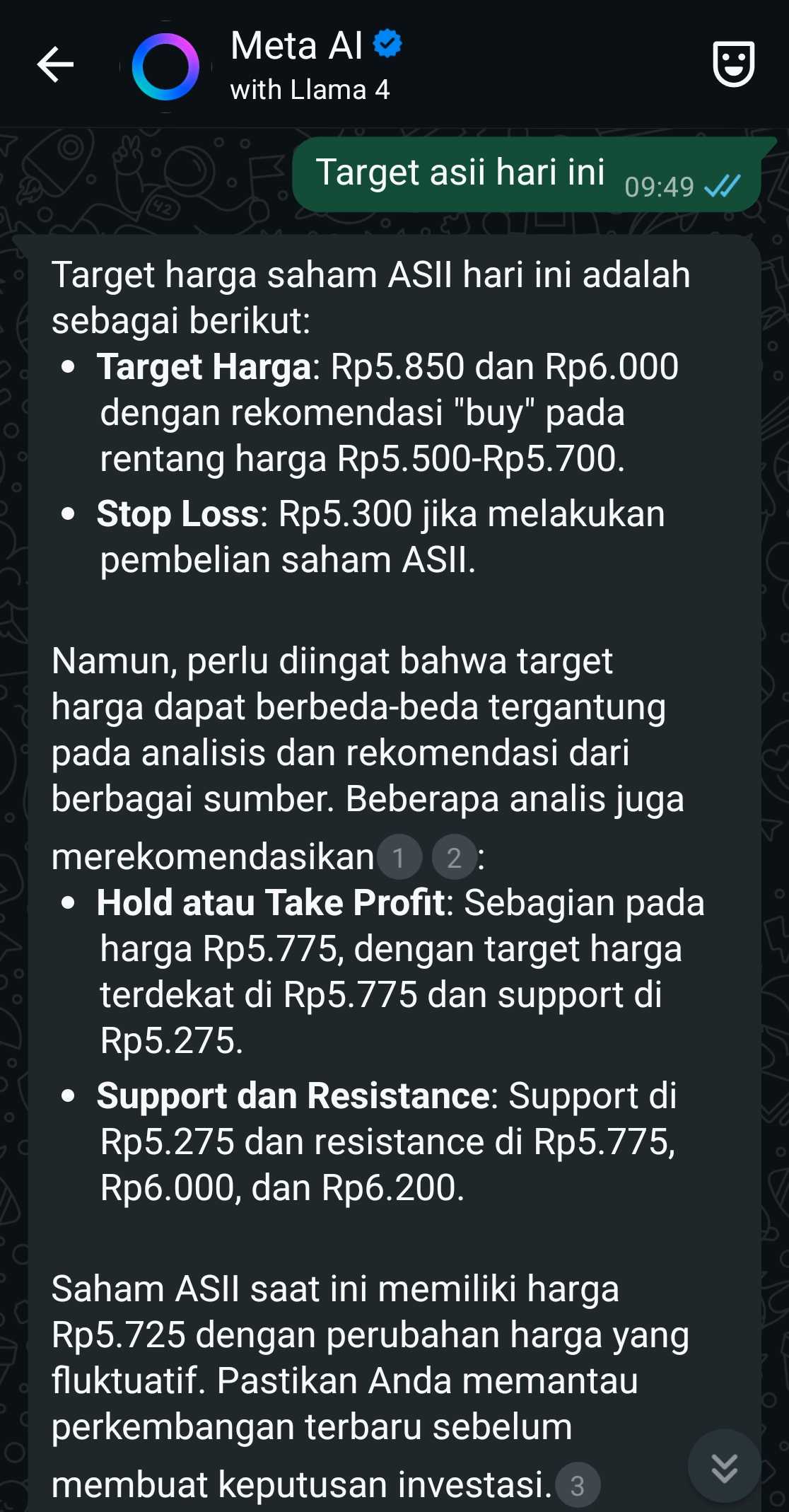

$ASII $UNTR Meta AI Tau masa depan hari ini 🤣🗿

Jakarta, CNBC Indonesia - PT United Tractors Tbk (UNTR) melikuidasi anak usaha perseroan, yakni PT Tambang Karya Supra (TKS) yang tidak melakukan kegiatan operasional (dormant) sejak tahun 2016.

"Perseroan dengan ini menyampaikan bahwa sejak tanggal 22 September 2025 Tambang Karya Supra telah men...

www.cnbcindonesia.com

$UNTR berat amat buat naik

$ADRO estimasi bagi dividen bulan Desember, berdasarkan history , saat ini masih harga bawah, 1700an

DO YOUR OWN RESEARCH

$ITMG $UNTR

@SalamCuaaan wih keren masih di suspended bang. Saya gabisa beli. Tapi dana juga abis di $UNTR dan $ADRO. $HUMI mah cuma 15% lah ditaro

@Ramadhanindra12 EMAS nggak masuk ke standar fundamental saya, cuma emang ni tohir CS pinter IPO-nya pas $XAU lagi rally, new ATH demi new ATH. Jadi saya nggak begitu mikirin mau ARA berapa kali, yang saya liat makroekonomi + geopolitik

Selama masih quantitative easing + banyak ketegangan, XAU akan terus rally. Kalau nanti mulai ada rencana tapering + stabilitas, terutama palestina, rusia x ukraina, dan AS x cina, baru rally XAU akan melambat, dan saya jamin saya udah lepas EMAS 1-2 pekan sebelum itu terjadi

Untuk long term saya udah cukup dengan $UNTR yang lagi paling agresif-agresifnya ekspansi ke emas dan nikel, GDX, dan PAXG karena marketnya paling likuid, efisien, dan buka 24/7

$ADRO kesini bisah kalii 🤪

Tag Rendom

$ITMG $UNTR

$PSAB ternyata banyak penghuni PSAB yg nggak paham knp saat gold naik terus tapi dia lelet. Ya karena going concern nya udah nggak akan lama. Kaki kanannya udah diamputasi kepada grup MDKA yg baru di IPO kan yaitu $EMAS. Kaki kiri nya diamputasi lagi kepada $UNTR. Saat ini psab tinggal mengandalkan tubuhnya dg berjalan ngesot di akhir hayatnya

News Today

👉 Nvidia suntikan USD100M ke OpenAI, Wall Street kembali catatkan rekor.

👉 Kekhawatiran kelebihan pasokan, Harga minyak dunia turun.

👉 On the Moon, LM Antam hari ini terpantau melejit naik Rp41rb ke posisi Rp2.164jt/gram.

👉 BEI mencermati pola pergerakan saham TALF ITIC dan PICO terkait dengan UMA.

👉 $UNTR infokan likuidasi anak usahanya PT Tambang Karya Supra yang nganggur sejak 2016.

👉 $EMAS resmi melantai di bursa dan catatkan Reject Atas.

👉 MAYA infokan pelunasan pokok dan bunga obligasi Subordinasi Bank Mayapada v/2018.

👉 PT Madhani Talatah Nusantara melepas 2.041.832.000 lembar $DEWA di harga Rp75

News Today

👉 Nvidia suntikan USD100M ke OpenAI, Wall Street kembali catatkan rekor.

👉 Kekhawatiran kelebihan pasokan, Harga minyak dunia turun.

👉 On the Moon, LM Antam hari ini terpantau melejit naik Rp41rb ke posisi Rp2.164jt/gram.

👉 BEI mencermati pola pergerakan saham TALF ITIC dan PICO terkait dengan UMA.

👉 $UNTR infokan likuidasi anak usahanya PT Tambang Karya Supra yang nganggur sejak 2016.

👉 $EMAS resmi melantai di bursa dan catatkan Reject Atas.

👉 MAYA infokan pelunasan pokok dan bunga obligasi Subordinasi Bank Mayapada v/2018.

👉 PT Madhani Talatah Nusantara melepas 2.041.832.000 lembar $DEWA di harga Rp75.

IDXChannel - PT United Tractors Tbk (UNTR) melakukan likuidasi terhadap anak usahanya, PT Tambang Karya Supra (TKS), yang tidak melakukan kegiatan operasional (dormant) sejak 2016.

"Alasan dari likuidasi TKS oleh pemegang saham TKS adalah dikarenakan tidak adanya kegiatan operasional pada TKS sejak ...

www.idxchannel.com