TKIM

Pabrik Kertas Tjiwi Kimia Tbk.

5,125

+25

(0.49%)

444,200

Volume

833,488

Avg volume

Company Background

PT Tjiwi Kimia Paper Factory Tbk. (TKIM) berlokasi di Sidoarjo, dekat Surabaya di Jawa Timur - Indonesia. Pabrik mulai berproduksi pada tahun 1978. Pada tahun 2006, kapasitas produksi kertas dan karton meningkat menjadi lebih dari 1.200.000 metrik ton per tahun, dan kapasitas konversi alat tulis meningkat menjadi sekitar 320.000 metrik ton per tahun. Rangkaian produk Tjiwi Kimia mencakup produk bernilai tambah seperti kertas khusus, kertas fotokopi, kertas woodfree tanpa lapisan, kertas coklat industri, kertas tanpa karbon, dan berbagai alat tulis sekolah dan kantor. Buku tulis, pembalut, spiral, buku bersampul tebal, buku gamb... Read More

pagi2 habis nge gym dikasih sangu ☕ sama bro @trixffel gara2 menang kuis https://stockbit.com/post/18322020

ane jawab nya kmren klo gak salah $INKP $TKIM $TPIA

entah yg bener yg mana wkwk

makasih gan semoga berkah

hadiah dikorting karena ane kurang baca 🤤

$TLKM $BREN $TKIM

$TKIM $INKP $FIRE

$BBRI $TKIM $INDF

$ICBP $TKIM $BMRI

$INKP 10000?

$TKIM $BSDE

$BBRI $TKIM $PTBA

$INDR $TKIM $SCPI

$INKP $TKIM $INDY

$TCPI $SURE $TKIM

$INKP $TKIM $TPIA ini gan tebakan ane

"$TKIM $WINS

Senin, 28 April 2025

#Disclaimer On & Do Your Own Research

#Sebaiknya Jangan Gegabah

Lot.Ent = -(MauLossRp)/[(SL - Ent) * 100]"

1/2

mending $TKIM atau kakaknya $INKP nder?

$IHSG

$TKIM HIT TP sesuai pembahasan di https://cutt.ly/Qrgf8L0c

$TKIM $BBCA $ASII

Di beberapa negara, menara transmisi listrik (seperti SUTET) telah dimanfaatkan untuk mendukung infrastruktur telekomunikasi, termasuk pemasangan Base Transceiver Station (BTS). Berikut beberapa contoh implementasinya:

India

Power Grid Corporation of India memiliki sekitar 150.000 menara transmisi tegangan tinggi yang tersebar di seluruh negeri, termasuk di daerah terpencil. Menara-menara ini dinilai cocok untuk pemasangan antena BTS, sehingga dapat membantu memperluas jangkauan jaringan seluler di wilayah pedesaan.

Jepang

Korea Selatan

China

State Grid Corporation of China (SGCC) bekerja sama dengan Huawei dan China Telecom untuk membangun jaringan 5G khusus untuk sektor kelistrikan. Proyek ini melibatkan penggunaan menara transmisi listrik yang ada untuk mendukung infrastruktur 5G, terutama di area seperti Nanjing.

Jerman

Pemerintah Jerman telah meluncurkan strategi gigabit untuk mempercepat penyebaran jaringan fiber dan 5G. Salah satu pendekatannya adalah dengan mendorong berbagi infrastruktur, termasuk penggunaan tiang dan menara yang ada, untuk memperluas jangkauan jaringan secara efisien.

Jika Anda tertarik, saya dapat membantu mencari referensi atau studi kasus lain terkait integrasi infrastruktur kelistrikan dan telekomunikasi.

Kolaborasi PLN & TLKM juga sudah pernah lama digagas oleh ET tapi gak jelas kelanjutannya gimana. Mungkun dengan Danantara bisa lebih mudah koordinasinya.

Dalam Rapat Kerja dengan Komisi V DPR, Senin (30/8/2021), Menteri BUMN Erict Thohir memberikan sinyal untuk merapikan bisnis anak BUMN itu. Utamanya yang sudah kokoh yakni Icon+ dengan Telkom.

Penggabungan tersebut dilakukan untuk menghindari persaingan bisnis antar-BUMN di sektor yang sama. Selain itu, penggabungan juga akan membuat kerja keduanya makin efektif dan sinkron.

“Ada memang satu sampai dua BUMN yang sedang kami dalami salah satunya kalau di pembicaraan internal kami mengenai Icon+ dan Telkom. Ini kita lakukan,” kata Erick.

Artikel ini telah tayang di https://cutt.ly/arhYIOrC dengan judul "Sinyal Terang Merger Icon+ PLN ke IndiHome, Angkat Saham Telkom (TLKM)?", Klik selengkapnya di sini: https://cutt.ly/qrhYIOqc.

Penulis : Leo Dwi Jatmiko, Hendra Wibawa & Herdanang A. - https://cutt.ly/ErhYIOu5

$TKIM

$TKIM $UVCR $MDLA

Penjelasan lengkap di https://cutt.ly/Qrgf8L0c

$UCID Masalah Kamu Apa Sebagai Produk Asing? Sini Cerita

Banyak yang mengira UCID alias PT Uni-Charm Indonesia Tbk adalah perusahaan lokal karena produknya begitu melekat di kehidupan sehari-hari masyarakat Indonesia—dari popok bayi MamyPoko, pembalut Charm, sampai popok dewasa Lifree yang sering nongol di rak swalayan. Tapi kenyataannya, UCID adalah bagian dari grup asing asal Jepang. Mayoritas sahamnya—tepatnya 59,2%—dikendalikan oleh Unicharm Corporation, raksasa consumer goods Jepang yang punya jaringan bisnis di seluruh Asia. Sisanya baru dimiliki publik dan investor lokal. Jadi meskipun pabriknya ada di Karawang dan Mojokerto, jantung dari arah strategis perusahaan tetap mengacu pada sang induk di Tokyo. Upgrade skill https://cutt.ly/Ve3nZHZf

Perusahaan ini mulai beroperasi di Indonesia sejak tahun 1997 lewat kerja sama dengan Grup Sinar Mas (PT Purinusa Ekapersada) induk $INKP dan $TKIM sebelum akhirnya bertransformasi menjadi anak usaha penuh Unicharm Jepang. Bahkan keputusan besar seperti ekspansi produk, alokasi dividen, hingga efisiensi operasional biasanya mengikuti arahan grup induk. UCID tercatat di Bursa Efek Indonesia sejak Desember 2019, tapi tetap saja mayoritas keuntungan akhirnya "pulang kampung" ke Jepang lewat dividen dan kendali strategis. Tidak heran, gaya manajemennya juga kental nuansa Jepang: efisien, konservatif, dan sangat fokus pada penguasaan pasar lewat dominasi distribusi modern.

Walau begitu, kita juga gak bisa menafikan bahwa UCID punya kontribusi besar buat Indonesia. Mereka menyerap ribuan tenaga kerja, membangun pabrik besar di dalam negeri, dan membantu membentuk pola konsumsi masyarakat terhadap produk kebersihan. Tapi dari sisi investor, penting untuk paham bahwa ini bukan emiten murni lokal. Jadi ketika kamu beli saham UCID dan berharap ada kebijakan super nasionalis atau pertumbuhan berbasis kepentingan domestik, ya siap-siap kecewa. Karena pada akhirnya, UCID tetaplah produk asing—diproduksi lokal, dijual ke publik, tapi dikendalikan dan diarahkan oleh Unicharm Jepang. Upgrade skill https://cutt.ly/Ve3nZHZf

UCID menutup tahun 2024 dengan performa yang agak lelah dibanding 2023, tapi belum sampai titik mencemaskan. Dari sisi revenue, penjualan bersih turun -5,56% dari Rp10,25 Triliun ke Rp9,68 Triliun. Yang bikin penurunan ini terjadi bukan karena kehilangan pelanggan besar atau pasar ambruk total, tapi karena penurunan di lini utama: popok bayi dan dewasa alias produk diapers. Dari yang tadinya Rp7,99 Triliun di 2023, turun jadi Rp7,22 Triliun di 2024. Tapi sisi baiknya, lini non-diapers seperti produk kebersihan pribadi malah tumbuh dari Rp2,26 Triliun ke Rp2,46 Triliun. Ini jadi petunjuk bahwa perusahaan masih bisa adaptasi dan diversifikasi portofolio, nggak hanya tergantung satu produk. Tambah lagi, penjualan ke dua channel distribusi utama—Indomaret dan Alfamart—masih solid, masing-masing menyumbang lebih dari Rp1,3 Triliun. Jadi UCID memang kena tekanan permintaan, tapi tidak kehilangan jalur distribusi atau pangsa pasar besar. Masih aman. Upgrade skill https://cutt.ly/Ve3nZHZf

Lanjut ke profitabilitas, UCID mencetak laba bersih Rp350 Miliar, turun -19,36% dari Rp434,5 Miliar tahun sebelumnya. Di permukaan ini terlihat jelek, apalagi EPS juga turun dari Rp105 ke Rp84. Tapi kalau ditelusuri, sebagian besar penurunan ini bukan dari bengkaknya biaya operasional yang tak terkontrol, melainkan karena strategi promosi yang lebih agresif dan tambahan kehati-hatian dari sisi manajemen. Biaya promosi naik 24%, dari Rp291 Miliar ke Rp360 Miliar, tapi biaya iklan TV justru turun—artinya mereka lebih fokus promosi langsung ke lapangan. Biaya gudang dan transportasi juga naik, menandakan distribusi makin aktif meskipun revenue turun. Di sisi administratif, biaya gaji naik dari Rp203 Miliar ke Rp230 Miliar, dan provisi piutang naik hampir tiga kali lipat dari Rp7,3 Miliar ke Rp19,3 Miliar. Ini bukan tanda kelalaian, tapi justru tanda manajemen lebih konservatif dan hati-hati menghadapi potensi gagal bayar. Jadi walaupun margin makin tipis, penyebabnya bukan karena perusahaan boros, tapi karena mencoba bertahan dan mempertahankan posisi di tengah kompetisi yang makin brutal.

Yang paling bikin alis naik adalah turunnya arus kas operasi (CFO) dari Rp920 Miliar ke Rp395 Miliar, anjlok lebih dari setengah. Tapi ini juga bukan karena operasional amburadul atau pelanggan nggak bayar. Setelah dicek ke laporan arus kas dan CALK, ternyata penyebab utamanya adalah pembayaran pajak penghasilan badan yang melonjak dari Rp202 Miliar ke Rp440 Miliar. Sumbernya adalah penyelesaian sengketa pajak lama, termasuk surat ketetapan pajak (SKP) dari 2022 sebesar Rp42 Miliar yang masih dalam proses banding. Bahkan perusahaan sempat menerima restitusi pajak Rp118 Miliar di tahun yang sama. Jadi arus kas memang ketarik ke pajak, tapi bukan karena kebocoran atau penurunan performa operasional. Justru ini semacam "bersih-bersih" beban masa lalu supaya ke depan lebih ringan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dari neraca, posisi piutang usaha naik 12,77% dari Rp2,38 Triliun ke Rp2,68 Triliun. Ini lumayan bikin khawatir kalau tidak dicek lebih dalam. Tapi ternyata, piutang yang belum jatuh tempo justru naik dari Rp1,74 Triliun ke Rp2,05 Triliun, sementara piutang macet yang jatuh tempo lebih dari 6 bulan justru turun dari Rp386 Miliar ke Rp266 Miliar. Provisi kerugian piutang juga naik wajar dari Rp203 Miliar ke Rp215 Miliar. Artinya, meskipun total piutang naik, kualitasnya tetap sehat. Kenaikan ini lebih karena volume transaksi, bukan karena pembiaran kredit atau pelanggan gagal bayar. Jadi dalam hal ini, naiknya piutang masih bisa dimaafkan—asal ke depan nggak dibiarkan liar.

Persediaan malah turun dari Rp1,21 Triliun ke Rp1,02 Triliun, alias -16,3%. Sekilas ini bisa dikira sinyal demand lesu atau overstocking dibuang. Tapi ternyata bukan. Barang jadi dan barang dalam perjalanan memang turun, tapi tidak ada indikasi barang rusak, kadaluarsa, atau obral besar-besaran. Bahkan provisi penurunan nilai persediaan justru menurun dari Rp11,5 Miliar ke Rp8,4 Miliar. Jadi penurunan ini lebih ke arah efisiensi supply chain, bukan sinyal darurat. Dalam konteks ini, manajemen UCID terkesan cukup cermat menjaga rotasi stok dan tidak menyimpan persediaan berlebihan yang bisa jadi beban.

Lalu yang agak kontroversial: dividen. UCID menaikkan pembayaran dividen dari Rp63 Miliar ke Rp87 Miliar (+38,6%), meskipun laba bersih dan arus kas turun. Tapi ini dibayarkan berdasarkan laba 2023 yang masih solid, dan menggunakan kas internal yang masih tebal, yakni Rp1,8 Triliun. Payout ratio masih 20% alias konservatif. Jadi meskipun kelihatan agak royal di tahun yang seret, keputusan ini masih rasional dan tidak membahayakan. Syaratnya satu: kalau 2025 laba dan cashflow makin tipis, payout-nya juga harus dikoreksi. Jangan maksa terus royal kalau dapur makin dingin. Upgrade skill https://cutt.ly/Ve3nZHZf

Kondisi keuangan UCID 2024 memang bukan yang paling kinclong, tapi juga bukan merah membara. Ada tekanan, iya. Margin tipis, iya. Tapi semuanya masih dalam kendali. Tidak ada lonjakan utang berbunga (karena memang tidak ada utang berbunga), kas masih aman, tidak ada pelanggan besar yang hilang, dan kualitas piutang terjaga. Turunnya revenue dan laba bisa dimaklumi karena strategi bertahan hidup di tengah persaingan yang makin ketat dan perubahan pola konsumsi masyarakat. CFO yang anjlok pun bukan dari kegagalan bisnis, tapi karena bersih-bersih kewajiban pajak masa lalu. Beban promosi yang naik, biaya gaji yang membengkak, dan kenaikan provisi piutang—semuanya dalam rangka menjaga dan mempertahankan kinerja jangka panjang.

Masalah UCID bukan pada kegagalan fundamental, tapi pada tekanan eksternal yang membuat margin makin sempit. Dan selama strategi efisiensi, diversifikasi produk, serta manajemen risiko tetap jalan di 2025, semua “dosa” 2024 ini masih bisa dimaafkan. Tapi kalau tahun depan tetap jeblok tanpa arah perbaikan yang jelas, maka sabar investor bisa habis juga. Jadi tahun 2025 bakal jadi momen pembuktian: apakah UCID bisa rebound dengan strategi yang sekarang, atau perlu rombak habis-habisan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau ada satu lagu yang bisa jadi soundtrack investor UCID tahun 2024, lagu “Lama-Lama” dari Bernadya terasa begitu pas—bukan cuma karena nadanya yang sendu, tapi juga liriknya yang seolah ditulis khusus buat mereka yang bertahan terlalu lama di saham ini. Coba dengar bagian ini: “Lama-lama lelah juga aku, seperti hanya aku yang butuhkan kamu…”—dan rasakan bagaimana kalimat itu mengiris pelan-pelan logika dan hati investor yang dari 2021 sampai 2024 masih setia menggenggam harapan bahwa UCID bakal bangkit.

Karena ya, dari sisi fundamental, UCID itu sebenarnya bukan perusahaan yang “jelek.” Mereka punya brand besar, segmen bisnis yang jelas, produk yang relevan dari bayi sampai dewasa, dan distribusi yang kuat lewat channel modern trade. Bahkan dari sisi neraca, mereka masih termasuk perusahaan sehat: tanpa utang berbunga, kas melimpah Rp1,8 Triliun, dan struktur ekuitas yang kuat. Tapi yang jadi masalah adalah performa top line dan bottom line-nya yang makin loyo. Revenue 2024 turun 5,56%, laba bersih anjlok 19,36%, dan arus kas operasi jatuh 57%. Investor yang saban tahun berharap recovery malah dapat kenyataan seperti orang yang terus nunggu chat dibalas tapi cuma dibaca doang—ghosted oleh kinerja.

Layaknya tokoh dalam lagu Lama-Lama, investor UCID sudah melakukan banyak hal: terus memegang, terus percaya, bahkan tetap bertahan saat orang lain mulai pergi. Mereka membaca laporan keuangan, mencari alasan di balik naiknya piutang, turunnya persediaan, membengkaknya biaya promosi, dan melonjaknya pembayaran pajak. Mereka tahu, sebagian besar itu bisa dijelaskan dan masih bisa dimaafkan. Misalnya, kas operasi yang menurun bukan karena pelanggan nunggak, tapi karena bayar utang pajak masa lalu. Kenaikan piutang bukan karena piutang macet, tapi karena penjualan kredit yang belum jatuh tempo. Bahkan kenaikan SG&A pun disebabkan manajemen pasang badan lewat promosi dan insentif untuk mempertahankan pasar. Tapi ya, berapa lama harus terus maklum? Upgrade skill https://cutt.ly/Ve3nZHZf

Bernadya dalam lagunya berkata, “jika terus begini ku tak bisa…”, dan banyak investor UCID mulai merasakan titik itu. Bukan karena benci, tapi karena sayang yang tidak berbalas bisa melelahkan. Mereka butuh alasan rasional untuk bertahan: entah itu laba yang mulai naik, margin yang mulai membaik, atau strategi pertumbuhan yang nyata terlihat. Kalau tidak, hubungan ini akan terasa berat sebelah—investor terus bertahan dan berharap, sementara emiten hanya membalas dengan pernyataan “kita masih proses efisiensi.”

Apalagi, harga saham UCID di pasar juga belum menunjukkan semangat bangkit. Tidak ada trigger signifikan. Tidak ada katalis kuat dari ekspansi, inovasi produk, atau sinyal bahwa pertumbuhan akan kembali positif. Bahkan dividen yang dibagikan lebih besar dari tahun sebelumnya, meski kas masih cukup, terasa seperti upaya menjaga hati investor yang mulai letih. Dan seperti dalam relasi, gesture itu bagus, tapi kalau tidak diikuti dengan perubahan nyata, akhirnya jadi manis semu.

Maka wajar kalau banyak investor UCID mulai berada di ujung jalan rasa sabar. Mereka sudah kasih waktu, kasih pengertian, kasih peluang. Tapi kalau setiap tahun harus terus bilang, “mungkin tahun depan lebih baik”, lama-lama jadi pertanyaan: kapan tepatnya janji perbaikan itu ditepati?

Jadi, buat para investor UCID, tahun 2024 ini mungkin saatnya refleksi. Bukan sekadar baca angka laporan keuangan, tapi juga dengar isi hati sendiri. Apakah kamu masih ingin bertahan dalam relasi ini, atau kamu mulai nyanyi lirih seperti Bernadya:

“Jika terus begini… ku tak bisa. Lama-lama lelah juga aku…”

Karena dalam dunia saham, seperti dalam hidup dan cinta: bertahan tanpa kepastian, bisa berubah dari sabar menjadi sia-sia. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7

hmmm swing $TKIM otw 5200

disc on

🌳 $INKP

🌳 $TKIM

Sudah di Support Kuat nih!

Potensi ada pantulan jangka pendek*

$TKIM😶🌫️😊😇😘

$TKIM Yok bisa yok dikit lagi wkwkkw

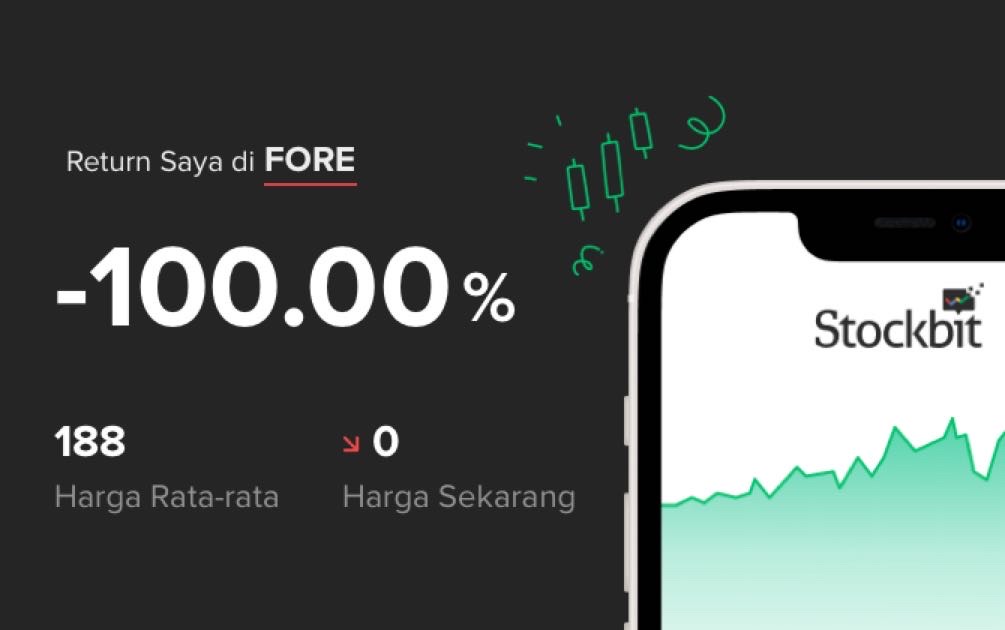

$FORE Lamgsung kena rampok apa gimana nich……???

$ANTM $TKIM

$TKIM

Pada tanggal 11 April 2025, $TKIM ditutup di angka 4790, naik 290 poin (+6,44%) dari harga closing kemarin. Secara teknikal dalam timeframe daily, harga ditutup di atas trend line di angka 4736,893. Sinyal BUY muncul pada hari ini.

Volume yang dihasilkan tergolong sangat tinggi, dengan tekanan beli lebih besar dibandingkan dengan tekanan jual (82,86% berbanding 17,14%). Indikator MACD menunjukkan terjadinya golden cross. Momentum untuk turun terlihat berkurang. Indikator stochastic menunjukkan terjadinya golden cross, sementara indikator stochastic RSI menunjukkan terjadinya death cross. Secara historis, posisi harga terbilang Undervalued.

DISCLAIMER ON: Ini hanya analisis teknikal dari kami yang bisa jadi berbeda dari analisis teknikal orang lain. BUKAN AJAKAN UNTUK MEMBELI ATAU MENJUAL. Keputusan investasi tetap di tangan kalian masing-masing dan selalu terapkan money management!

Chart ini dihasilkan dari: t. me/FutureInvestmentSystem_bot.

$TKIM $INKP $UCID Ternyata masih 1 Squad dari APP group dan sama sama gak dihargai pasar karna gk akan nyentuh lagi PBV 1

ada apa dgn APP Group ??

CM: "Secara umum, mencoba masuk dan keluar dari perusahaan yang sangat Anda sukai dalam jangka panjang bukanlah ide yang bagus bagi sebagian besar investor. Kami cukup puas dengan kepemilikan terbaik kami."

WB: "Orang-orang telah mencoba melakukan hal itu dengan Berkshire selama bertahun-tahun. Saya mempunyai beberapa teman yang berpikir bahwa kadang-kadang harganya sedikit terlalu tinggi; mereka pikir mereka dapat menjual dan membelinya kembali dengan harga yang lebih murah. Hal itu cukup sulit dilakukan. Anda harus membuat dua keputusan yang tepat—Anda harus menjualnya dengan benar dan kemudian Anda harus membelinya dengan benar di kemudian hari, dan biasanya Anda harus membayar sejumlah pajak di antaranya.

"Jika Anda terjun ke bisnis yang hebat, hal terbaik yang dapat dilakukan biasanya adalah tetap mempertahankannya. Coca-Cola dan Gillette sama-sama mengalami hasil yang mengecewakan, di bawah apa yang mereka perkirakan dua belas hingga delapan belas bulan lalu dan di bawah apa yang kami perkirakan. Namun, hal itu akan terjadi. Hal itu terjadi dari waktu ke waktu pada beberapa bisnis yang kami miliki sepenuhnya. Terkadang hasilnya juga lebih baik dari yang kami perkirakan.

"Adalah hal yang alamiah bahwa segalanya tidak akan berjalan dalam garis lurus yang mulus ke atas... Ini adalah dunia yang kompetitif. Langkah pesaing Anda yang tepat, langkah Anda yang keliru, kondisi dunia—semua itu dapat mengganggu garis tren."

— Berkshire Hathaway Annual Shareholders Meeting, 1999

Mencoba keluar-masuk dari saham perusahaan yang bagus dengan harapan membeli kembali di harga yang lebih rendah adalah strategi yang jarang berhasil. Investor harus membuat dua keputusan yang sama-sama sulit: menjual di waktu yang tepat dan kemudian membeli kembali di waktu yang juga tepat. Banyak yang mencoba melakukannya, namun sering kali justru kehilangan peluang saat harga terus bergerak tanpa kembali ke level yang diharapkan.

Lebih bijak untuk tetap memegang saham perusahaan unggulan dalam jangka panjang, meskipun dalam perjalanannya kinerja perusahaan tidak selalu sesuai harapan. Bahkan bisnis terbaik pun bisa mengalami masa-masa sulit. Penurunan kinerja dalam periode 12 hingga 18 bulan bukanlah alasan kuat untuk langsung keluar, selama fondasi bisnis tetap kokoh dan prospeknya tidak berubah secara fundamental.

Perlu disadari bahwa perkembangan bisnis tidak pernah bergerak dalam garis lurus ke atas. Dunia bisnis adalah arena yang kompetitif, dan banyak faktor—baik keputusan tepat dari pesaing, kesalahan internal, maupun perubahan lingkungan global—dapat mengganggu tren positif sementara waktu. Namun bagi investor yang sabar dan fokus pada kualitas bisnis jangka panjang, bertahan adalah strategi yang sering kali paling menguntungkan.

@Blinvestor

A Business-Oriented and Long-Term Investor

------------------------------

Silahkan cek bio untuk follow channel Telegram @Blinvestor.

Random tags: $MYOR $BBTN $TKIM

$TKIM Edisi pamer porto mrongos/boncos kali ini datang dari emiten kertas lur, meski dividennya seuprit entah kenapa kok masih hold aja. Dulu alasan beli di avg tinggi, ikut fomo aja dengan harapan bisa naik lagi harganya. Eh ga taunya....

$IHSG

IHSG News (2).. ☕️

$AMRT $TKIM $BMRI

1/10

$TKIM yang masuk masih dari lokal tapi outflow nya belum reda dari asing target ke 4250

JAKARTA – Indeks Harga Saham Gabungan (IHSG) diperkirakan masih dalam tren bearish, namun sejumlah saham tetap menarik untuk dilirik, menurut sejumlah analis. Phintraco Sekuritas dalam update Selective Shares Rabu (9/4) hari ini merekomendasikan beli untuk saham PT Indofood Sukses Makmur Tbk ...

idnfinancials.com