SILO

Siloam International Hospitals Tbk

2,170

-20

(-0.91%)

667,600

Volume

1.12 M

Avg volume

Company Background

PT Siloam International Hospitals Tbk merupakan perusahaan swasta yang bergerak dibidang pelayanan kesehatan dan Rumah Sakit. Perseroan merupakan bagian dari Lippo Group yang merupakan Anak Perusahaan Lippo Karawaci Tbk. Pertanggal 31 Desember 2012, menurut Frost & Sullivian, Siloam Hospital Group adalah grup Rumah Sakit swasta terbesar di Indonesia dalam jumlah kapasitas dan jumlah tempat tidur operasional. Siloam Hospitals juga menjadi Rumah Sakit Pertama di Indonesia yang mendapat akreditasi International dari lembaga akreditasi Joint Commission International Accreditation. Saat ini Siloam Hospitals mengoperasikan 20 Rumah Sa... Read More

$SILO

udh ga logis

saat nya exit, bye....

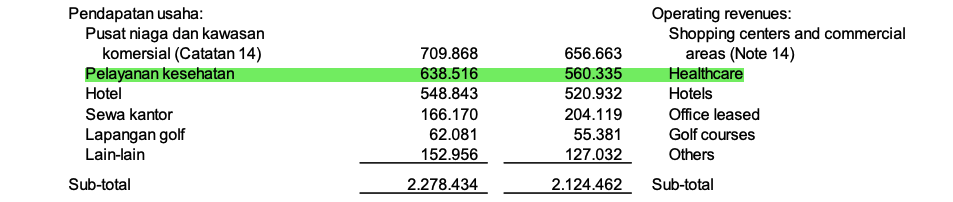

Sektor Rumah Sakit, Profitable Business but Unrewarding for Investor

Seseorang (dari Indonesia) sharing di forum Orange R+ bahwa premi asuransi kesehatan yang dia subscribe naik 50% dari tahun sebelumnya. Salah satu alasan kenaikan itu karena keputusan RS overcharge layanan kesehatan sehingga asuransi harus passed on biaya tersebut ke customer (menurut analisa yang komentar).

Apabila ada salah satu sektor yang cukup defensive dari watchlist investasi adalah sektor kesehatan terutama rumah sakit yang mana alasannya mirip seperti story diatas. Dengan awareness pada kesehatan yang semakin meningkat, orang (apalagi menengah ke atas) willing to spend money untuk biaya kesehatan yang berbentuk perawatan dengan atau tanpa asuransi. Ini bisa jadi salah satu alasan beberapa group konglomerat masuk ke industri kesehatan akhir-akhir ini.

Untuk sektor asuransi, ada satu perusahaan dalam watchlist yang kinerjanya cukup menarik meskipun tidak terlalu wonderful. Sayangnya khusus emiten rumah sakit, mayoritas yang berkinerja bagus dihargai sangat premium seperti $MIKA dan $SILO. Pilihan realistis mungkin menunggu sampai momen diskon itu datang, atau mencoba menelan pil pahit dan mencari rute alternatif dengan investasi di perusahaan properti (traded at reasonable price) yang memiliki anak usaha rumah sakit dan berharap mereka bisa tumbuh di bisnis ini.

Note: Bukan rekomendasi jual beli. DYOR.

$SILO

Emiten stunting..

😁😁

$SILO izin pamit, mau nambha muatan di cuan 🙏🙏🙏

$SILO

Cicil beli 2220 - 2170

TP 1 2350

TP 2 2450

SL 2080

Disclaimer On

$SILO sudah akumulasi ndar ayo kita berangkat

$SILO saham tidur

$SILO

Tender offer nya th lalu aja 2850

wajar dong th depan tembus 3000 kalo belanja modalnya sah clear

ha ha emang over valued lha PE nya saja lebih dari 100 bandingkan dengan $SILO yg PE nya cm 29, berarti secara teoritis lebih mahal 3 x lipat lebih bila dibandingkan SILO.

btw di akum 10-50 lot cukup menjanjikan krn ownernya cukup jago maintenant harga saham...

$SILO Menarik untuk dipelajari lebih lanjut

$SILO

Pembahasan lengkap emiten $JARR $BRRC di https://cutt.ly/5rYJrUkD

emang ada apa $BMHS RUPS-LB? apakah DANANTARA jadi masuk?

enggak ke $HEAL atau $SILO kah?

$SILO

Buy 2150-2200

TP1 2270-2300 (RRR 1:2.0)

TP2 2320-2350 (RRR 1:2.8)

Stop Loss if Close : <2090

yang menarik lainnya untuk hari ini : $BRMS $CLEO

Komen dibawah untuk bocoran.

Lebih banyak sinyal gratis dengan plan lengkap, cek bio!!!

$SILO

Pembahasan lengkap emiten $RAAM $SILO $NICE di https://cutt.ly/crTkDGbl

$SILO

Akumulasi

13 -30 Juni 2025

Net Volume 49,273

Net Value 11B

Average buy (Rp) 2,225

"$RALS $SILO $TOBA

Selasa, 01 Juli 2025

#Disclaimer On & Do Your Own Research

#Sebaiknya Jangan Gegabah

Lot.Beli = -(MauLossRp)/[(SL - E) * 100]"

1/3

$SILO

$SILO

Selamat yang cuan swing kita di $SILO

1/2

bandarnya $SILO itu suka ngegoreng pas open market

Kasus lagi di dunia kedokteran gada habisnya, mungkin karena lagi masa transisi dari dokter dewa jadi dokter yang harus lebih membumi:

https://cutt.ly/IrRStRY8

Tentang seorang dokter anak dan pasiennya di Jakarta.

$SILO $BRIS $HEAL

$SILO

Random take $CUAN$BREN

@StormInves Betul, lihat aja grafik $LPPF $SILO $MLPL 😅

Beberapa waktu lalu sempat ramai terkait rencana kebijakan co-payment asuransi kesehatan per 2026. banyak yang langsung membahas ada risiko ke emiten asuransi, tapi pernah kebayang gak gimana efeknya ke emiten RS?

Sebenarnya secara logis, emiten RS enak-enak aja nerima pembayaran dari asuransi karena artinya tidak ada masalah kemacetan pembayaran bagi pasien yang punya asuransi. Namun, banyak cerita asuransi kesehatan nombok karena kenaikan biaya kesehatan.

Jadi yang punya asuransi swasta, termasuk unit link asuransi kesehatan pasti ada pengumuman tarif akan naik per Juni atau Juli 2025.

Lalu, apa efek dari kebijakan ini ke emiten RS pada 2026 nanti? simak ulasan lengkapnya di sini: https://cutt.ly/IrE03DgO

$MIKA $HEAL $SILO

kyk punya nya lippo kemaren di akusisi anak nya $SILO klo ga salah luber $LPKR klo jadi sih luber nih $PTMP

$SILO bandarny lagi mager