RATU

Raharja Energi Cepu Tbk.

6,800

-50

(-0.73%)

895,900

Volume

13.9 M

Avg volume

Company Background

PT Raharja Energi Cepu Tbk (“Perseroan”), sebelumnya dikenal sebagai PT Syabas Usaha Migas dan PT DSME ENR Cepu, didirikan pada tanggal 16 Oktober 2006. Saat ini, Perseroan fokus sebagai perusahaan holding dengan aktivitas utama pengelolaan investasi di sektor minyak dan gas bumi. Perseroan memiliki investasi di dua blok produksi minyak dan gas bumi. Yang pertama adalah Blok Cepu. Melalui Perusahaan Asosiasi, PT Petrogas Jatim Utama Cendana, memiliki participating interest sebesar 2,2423%. Dengan ExxonMobil sebagai Operator tentunya memberikan keunggulan dalam manajemen operasi dan pengembangan blok tersebut. Blok kedua yang me... Read More

dulu ada $RATU sama $CBDK sekarang persis kejadiannya CDIA sama COIN hehehehe

$CDIA $COIN dulu saham $RATU fca berapa hari?

$COIN alumni $RATU santai aja ga sih ?

$RAJA itu belum menarik viewnya kalau kita berbicara untuk jangka pendeknya saat ini karena menurutku viewnya RAJA ini masih berpotensi akan bisa turun untuk kedepannya.

RAJA punya area Support dikisaran angka 2250-2320, kemungkinan koreksi dari RAJA kedepannya akan bisa tertahan diarea Support ini.

$RATU $PTRO

@wildanterbang Dulu Bid sering dimainin bang, kadang di ara kadang arb, pas arb semua pada panik jualll... Semua ini demi bisa keluar FCA, saham kalau pas FCA ara terus, susah buat keluar malahan bisa fca lama... Jadi jangan kaget, ini semua taktik bang 😅 Eh pas lepas FCA $RATU naik sampai ke 10k

$COIN $CDIA

$RATU $RATU semoga disegerakan menyusul $ENRG

$CDIA Thankyou pak PP, semoga jalan FCAnya bisa aman seperti $RATU kemaren 🐉

minyak urut anj nie 2 $RAJA $RATU

$COIN bukan $RATU.

RATU ada HH dan dibacking PP, COIN ownernya pernah jadi Napi. jangan Naif mending amankan Aset kalo masih bisa keluar.

$COIN yang ngambil pucuk sehat? wkkw gx semua saham fca bisa kek $RATU tau mungkin $CDIA semua tergantung orang di belakang perusahaan nya .in pp w trust

$COIN Inget waktu $RATU merah pada jual semua

Salah satu temen gua juga rela pasang pas merah ampir arb, tapi ternyata bisa ke 10 K setelah lepas FCA 🤣🤣🤣

Udah to, Lot kecil juga ngapa buru2 jual

random tag $CDIA

Keluarlah sepuh-sepuh yang bersabda

“kaya ga pernah ikut ipo $RATU aja”

ga semua orang masuk invest dari jaman ipo ratu kali bang, kalo emang ada yang nanya tinggal dijawab aja yang bener gimana. Justru bagus banyak yang baru nyemplung berarti kesadaran akan investasi di indo makin gede. Lo malah bilang foma fomo orang juga males. Kalo emang mau raise awareness terkait “jangan fomo” ke suatu emiten ya lo jelasin alasan konkritnya. bukan malah lo pendem ilmu sendiri

$COIN $CDIA Random tag

$CDIA fca susah jual ❌️

susah masuk ✅️

apa akan seperti $RATU 😁

ingat gays di atas $RATU masi ada $CDIA

$RATU jemput ndar kan hari ini hari untuk TP

[WATCHLIST ONLY : 156 EMITEN]

Jum'at, 25 July 2025 08:53

Saham potensial gap-up/down di OPENING market, diurut berdasarkan nilai persentase:

(cukup pantau baris paling atas dan paling bawah untuk cek gap terbesar):

GAP UP:

🔼 AGRO gap up ke 220 (+6 / +2.8%) dari 214

🔼 $RATU gap up ke 7000 (+150 / +2.19%) dari 6850

🔼 $ARTO gap up ke 1910 (+40 / +2.14%) dari 1870

🔼 PNGO gap up ke 1940 (+40 / +2.11%) dari 1900

🔼 BSDE gap up ke 820 (+15 / +1.86%) dari 805

🔼 IPCC gap up ke 1150 (+20 / +1.77%) dari 1130

🔼 ADMR gap up ke 1210 (+20 / +1.68%) dari 1190

🔼 TMAS gap up ke 131 (+2 / +1.55%) dari 129

🔼 TOWR gap up ke 670 (+10 / +1.52%) dari 660

🔼 CEKA gap up ke 2840 (+40 / +1.43%) dari 2800

🔼 PANS gap up ke 1470 (+20 / +1.38%) dari 1450

🔼 BTPS gap up ke 1540 (+20 / +1.32%) dari 1520

🔼 RAJA gap up ke 2400 (+30 / +1.27%) dari 2370

🔼 LTLS gap up ke 890 (+10 / +1.14%) dari 880

🔼 CTRA gap up ke 945 (+10 / +1.07%) dari 935

🔼 NELY gap up ke 378 (+4 / +1.07%) dari 374

🔼 DRMA gap up ke 980 (+10 / +1.03%) dari 970

🔼 ERAL gap up ke 398 (+4 / +1.02%) dari 394

🔼 INTP gap up ke 5250 (+50 / +0.96%) dari 5200

🔼 EPMT gap up ke 2320 (+20 / +0.87%) dari 2300

🔼 UNVR gap up ke 1595 (+10 / +0.63%) dari 1585

🔼 PGAS gap up ke 1635 (+10 / +0.62%) dari 1625

🔼 PGEO gap up ke 1610 (+10 / +0.62%) dari 1600

🔼 ADRO gap up ke 1985 (+10 / +0.51%) dari 1975

🔼 SRTG gap up ke 2000 (+10 / +0.5%) dari 1990

🔼 CPIN gap up ke 4970 (+20 / +0.4%) dari 4950

GAP DOWN:

🔽 BBNI gap down ke 4200 (-20 / -0.47%) dari 4220

🔽 BRPT gap down ke 2200 (-20 / -0.9%) dari 2220

🔽 ASII gap down ke 5000 (-50 / -0.99%) dari 5050

🔽 TLKM gap down ke 2810 (-30 / -1.06%) dari 2840

🔽 CSRA gap down ke 720 (-10 / -1.37%) dari 730

🔽 $PANI gap down ke 15300 (-925 / -5.7%) dari 16225

Cek ulang semuanya dan IEP bisa berubah smp menit terakhir. Salam Cuan.

$RATU

$RATU biasanya kl banyak rekom2 gini, dibawa nyelem dulu, waktunya TP buat yg lain

$RATU Disclaimer On 🦆

Buy on Weakness

Price: 6,850

TP1: 7,475 (+9.12%)

TP2: 7,925 (+15.69%)

SL: < 6,525 (-4.74%)

credit: Sucor Cuan Troopers

Rekomendasi Jumat 25 Juli 2025

Jangan lupa diversifikasi ke 4-5 saham di beda sektor.

WATCHLISTS: RATU AGRO PTBA

Disclaimer ON 🦆

Setiap rekomendasi saham bersifat sebagai referensi / bahan pertimbangan, dan bukan merupakan perintah beli / jual. Setiap keuntungan dan kerugian menjadi tanggung jawab dari pelaku pasar.

random tag: $RATU $AGRO $PTBA

REKOM JUM'AT 25/7/2025

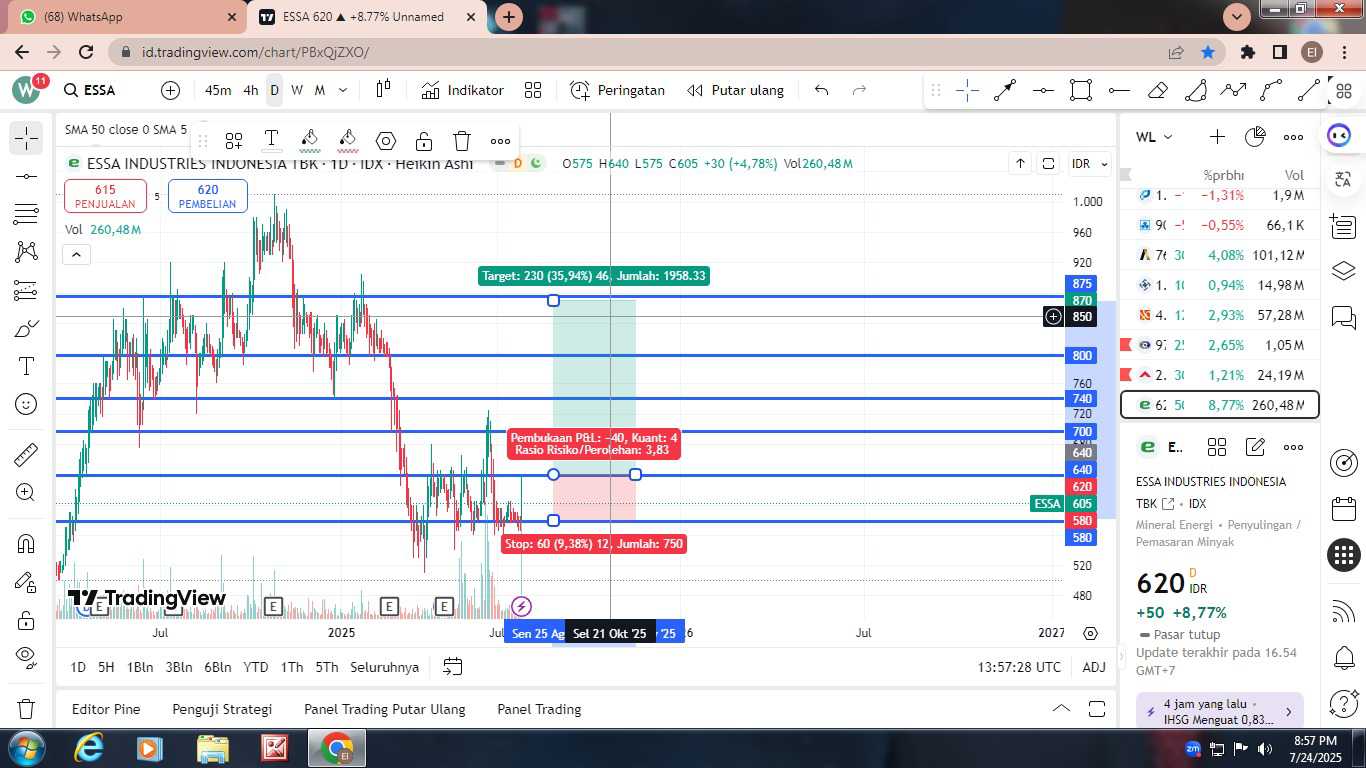

1. ESSA

BUY 580-630

TP1 : 670-700

TP2 :730-770

TP3: 800-830-870

sl under 580/600

$ESSA $RATU $RAJA

$RATU $RAJA

Jika ingin berhasil di bursa saham, mental Judi Online beserta segala keserakahan tak bisa ikut serta di dalamnya 🤖

Pilihlah hidup yang sehat, pilih investasi yang sehat, hindari ketamakan dan selalu patuhi Trading Plan ✅️

$PANI $RAJA $RATU

@fahmisulthoni semoga seperti $RATU

$CDIA tapi ntah mengapa filing aku kuat bsok bakalan ara.soalnya melihat pengalaman dari $RATU yg masuk fca masih tetap Ara sampe lepas fca.terlebih lagi uw nya sama. 😊

belajar dari kasus ratu, IPO $RATU mungkin tak sebesar $CDIA tapi perlu diingat banyak ritel yg baru di IPO ini

wkkwkwkwkk dulu $RATU FCA malah ara lagi

TOP Saham IPO 2025

1. $CDIA UW HP, LG, NI, SQ, TP, DP

IPO 190 --> ATH 3.990 (Prediksi hingga Akhir Tahun)

Gain +2.000%

2. $RATU underwriter HP, AZ

IPO 1.150 --> ATH 9.200

Gain +700% UW

3. $COIN underwriter KI

IPO 100 --> ATH 735

Gain +635%

4. MERI underwriter YJ

IPO 128 --> ATH 565

Gain +341,41%

5. FORE underwriter HP, CC

IPO 188 --> ATH 760

Gain+304,26%

6. BLOG underwriter SQ

IPO 250 --> ATH 805

Gain +222%

7. PSAT underwriter LG

IPO 900 --> ATH 2.730

Gain +203,33%

8. MINE underwriter LG

IPO 216 --> ATH 615

Gain +184,72%

9. CBDK underwriter LG

IPO 4.060 --> ATH 10.450

Gain +157,39%

10. OBAT underwriter AD

IPO 350 --> ATH 890

Gain +154,29%

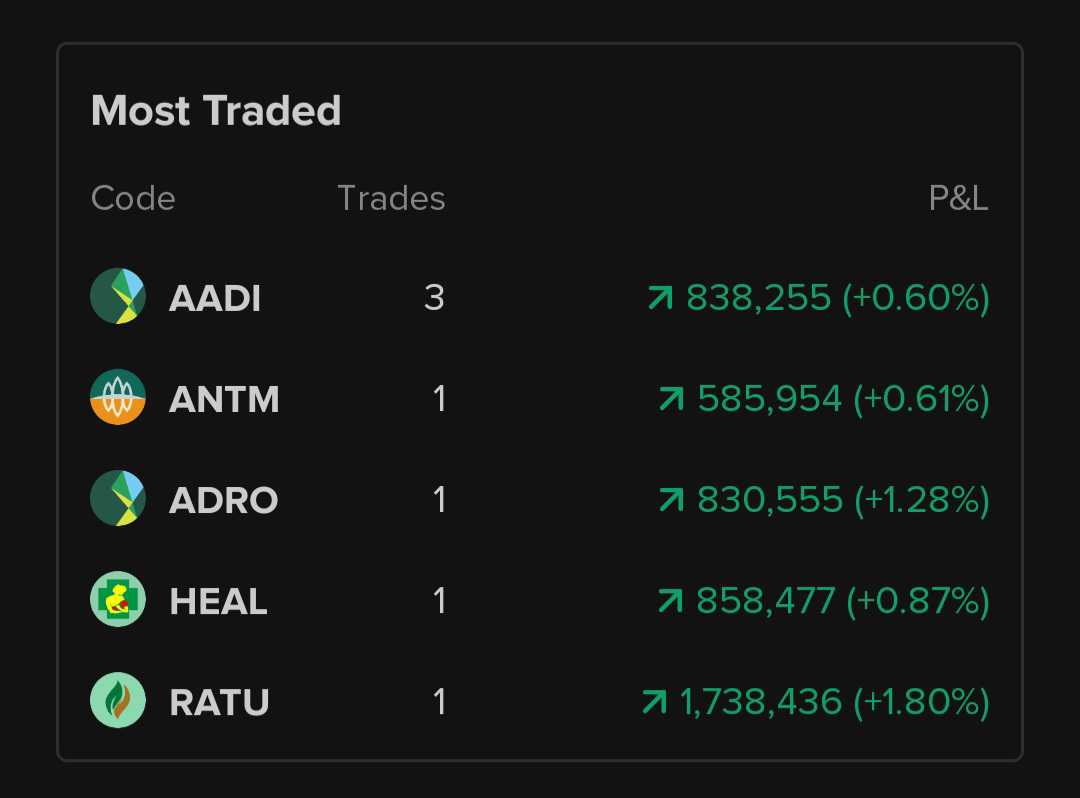

Lumayan nyopet sampai minggu ketiga bulan ini, bs utk makan sebulan wkwkwk $AADI $ANTM $RATU, tahun lalu Juli 2023-Juli 2024 setahun dpt 100 jt++ winrate 100% anti cutloss, target thn ini harus lebih baik lg, semoga saja wkwkwk..g usah muluk2 bagger/multibagger, tiap org punya target masing2, klo sy profit 5%-15% tiap bulan asal konsisten dikumpulin setahun jg udah bagus dan sama aja bagger..

@ifdamrlnaa sama bang saya juga awal2 7Lot langsung angkut , cuma dikit2 di jual buat timpuk ke IPO $RATU sama $CBDK dulu , ini hasil AVG segini