MREI

Maskapai Reasuransi Indonesia Tbk.

935

-25

(-2.60%)

66,800

Volume

884,010

Avg volume

Company Background

PT. Maskapai Reasuransi Indonesia Tbk (MREI) bergerak dalam bisnis reasuransi. Perusahaan mulai beroperasi secara komersial pada tahun 1953.

terlalu fokus di 6M2025 nya $TUGU 🫣

& hampir melewatkan POTENSI di $MREI 📈🚀

SHARIA ECONOMICS (SHARIA INSURANCE) INDUSTRY - Series 3: Jenis Bisnis Asuransi Konvensional

$PNLF $MREI $TUGU

Di Indonesia, sektor asuransi dibagi jadi 5 yakni (1) Asuransi Jiwa; (2) Asuransi Umum; (3) Reasuransi; (4) Asuransi Sosial; (5) Asuransi Wajib. Tapi disini saya lebih suka mengkategorikan bisnis asuransi menjadi 2 saja yakni (1) Asuransi Jiwa dan (2) Asuransi Umum. Reasuransi kita akan bahas dilain waktu karena cukup unik. Di US, dikenal dengan istilah P&C Insurance dan L&H Insurance. Fungsinya mirip dengan di Indonesia, tapi ada perbedaan klasifikasi dan pengertiannya.

Asuransi Jiwa secara umum memberikan perlindungan ke pemegang polis, tertanggung, atau pihak lain yang berhak terhadap risiko kematian, cacat tetap, dan penyakit kritis. Produknya bisa berupa a) Asuransi jiwa berjangka (term life); b) Asuransi jiwa seumur hidup (whole life); c) Unit link (asuransi + investasi); d) Dwiguna (endowment); e) Kecelakaan; f) Kesehatan individu/keluarga (kadang ditawarkan juga oleh perusahaan asuransi umum), dll. Asuransi Umum memberikan perlindungan ke pemegang polis terhadap risiko harta benda dan tanggung gugat (liability). Produknya seperti a) Asuransi kendaraan bermotor; b) Asuransi harta benda/property (kebakaran, gempa); c) Asuransi marine cargo; d) Asuransi tanggung gugat (liability); e) Asuransi Kredit; f) Asuransi kesehatan (juga bisa dijual oleh asuransi umum), dll.

Intermezo saja, market share yang asuransi jiwa di Indonesia pada tahun 2022 didominasi oleh produk unit link (56%), diikuti produk endowment (21%) yang memberikan dua manfaat sekaligus yaitu proteksi dan instrumen tabungan sebagai bentuk perlindungan finansial di masa mendatang. Produk asuransi jiwa yang lebih old-school rendah pangsa pasarnya karena jenis produk ini dapat menjadi rider atau manfaat tambahan untuk jenis produk lainnya. Untuk market share industri asuransi umum di Indonesia per 2022, didominasi oleh tiga produk yaitu Asuransi harta benda/property, asuransi kendaraan bermotor, dan asuransi kredit dengan market share sebesar 29%, 21%, dan 17%.

Sebenarnya dengan memahami jenis asuransi, selain kita mengetahui jaminan/proteksi apa yang ditawarkan, kita juga bisa paham resiko-resiko jika Perusahaan asuransi ingin menggunakan “floatnya”. Asuransi Umum (umumnya ya, dilihat lagi dari jenis produknya biar tidak bias) biasanya memiliki jangka waktu dari pembayaran ke klaim yang lebih pendek dibanding Asuransi Jiwa. Hal ini secara logika membuat perusahaan asuransi umum cenderung berinvestasi lebih konservatif (eksposure ke saham lebih rendah) karena menghindari resiko naik turunnya harga saham yang bisa membuat float rugi dan perusahaan gagal bayar klaim. Secara tidak langsung, portofolio Perusahaan Asuransi Umum kurang peka terhadap tren di pasar saham. Beda halnya dengan Perusahaan Asuransi Jiwa, durasi investasinya bisa lebih panjang, sehingga mereka lebih leluasa masuk ke instrument lebih beresiko mengingat resiko inflasi.

Selain masalah agresifitas penggunaan “float” ada lagi istilah short-tail liability risk dan long-tail liability risk. Apa itu maksudnya? Long-tail risk adalah jenis resiko dimana klaim baru muncul atau baru bisa dihitung secara akurat setelah waktu yang sangat lama, sering kali bertahun-tahun setelah polis asuransi dikeluarkan. Saya coba pakai penggambaran begini: Ketika perusahaan asuransi menjual polis, mereka harus siap membayar klaim yang muncul di masa depan. Nah, pada asuransi dengan long-tail, klaim ini tidak muncul langsung—bisa muncul 5, 10, bahkan 30 tahun kemudian. Ini membuat perusahaannya harus memperkirakan dan mencadangkan dana sekarang untuk sesuatu yang belum terjadi (yang mana ini sulit diprediksi). Beda dengan short-tail, di mana klaim (kerugian) terjadi dan dilaporkan dalam waktu singkat setelah peristiwa yang diasuransikan terjadi — biasanya dalam hitungan hari, minggu, atau bulan, bukan bertahun-tahun.

Contoh asuransi yang long tail liability risk apa saja? Misal Asuransi Liability (tanggung gugat) terhadap suatu event misal pharmaceutical liability (Obat yang awalnya disetujui ternyata menyebabkan efek samping serius dalam jangka panjang) atau automotive liability (komponen kendaraan bermasalah, dan gugatan baru muncul bertahun-tahun setelah produksi). Ada lagi asuransi kompensasi pekerja misal di suatu fasilitas nuklir, gejala akibat paparan radiasi baru muncul puluhan tahun setelah paparan awal yang menyebabkan klaim yang sangat besar dan tak terduga bahkan 30–40 tahun setelah periode asuransi aktif. Reasuransi saya juga masukkan ke kategori ini karena perusahaan menanggung risiko dari banyak polis yang tersebar dan berjangka panjang. Biar lebih paham, apa contoh produk asuransi short-tail? Asuransi kendaraan dengan resiko tabrakan mobil dengan periode klaim segera 1-14 hari. Ada juga asuransi perjalanan misal dengan resiko kehilangan bagasi ataupun pembatalan tiket pesawat. Periode klaimnya saat itu juga.

Mengapa long-tail risk perlu menjadi atensi? 1) Sulit diprediksi karena jumlah nilai klaim baru diketahui jauh setelah periode pertanggungan. 2) Estimasi cadangan yang rawan salah karena jika perusahaan salah hitung, bisa rugi besar di masa depan. 3) Inflasi dan suku bunga karena nilai pembayaran di masa depan bergantung inflasi dan suku bunga. Untuk itu kita perlu mengkaji seberapa besar Cadangan klaim dan trend nya apakah sering under-reserved, bahkan revisi mulu.

Short-tail sendiri 1) Lebih prediktif dalam membuat proyeksi klaim. 2) Lebih aman dari sisi pencadangan karena tidak perlu bertahan 20 tahun; biasanya cukup 1-2 tahun saja bahkan bulanan. 3) Volatilitas laba lebih rendah. Tapi asuransi short-tail ini memiliki resiko seperti misal asuransi bencana alam (gempa, badai, dll), maka terjadi lonjakan klaim mendadak. Selain itu, Perusahaan asuransi bisa kehilangan uang besar dalam waktu singkat jika tidak dihitung dengan baik. Karena bisnis asuransi sendiri deferensiasinya gak tinggi-tinggi amat, asuransi dengan short-tail liability bisa terdampak persaingan harga ekstrem terutama jika masuknya pemain agresif.

Saya awalnya mengira pembahasan industri asuransi non sharia ini bakal singkat, tapi ternyata banyak sekali. Terima Kasih.

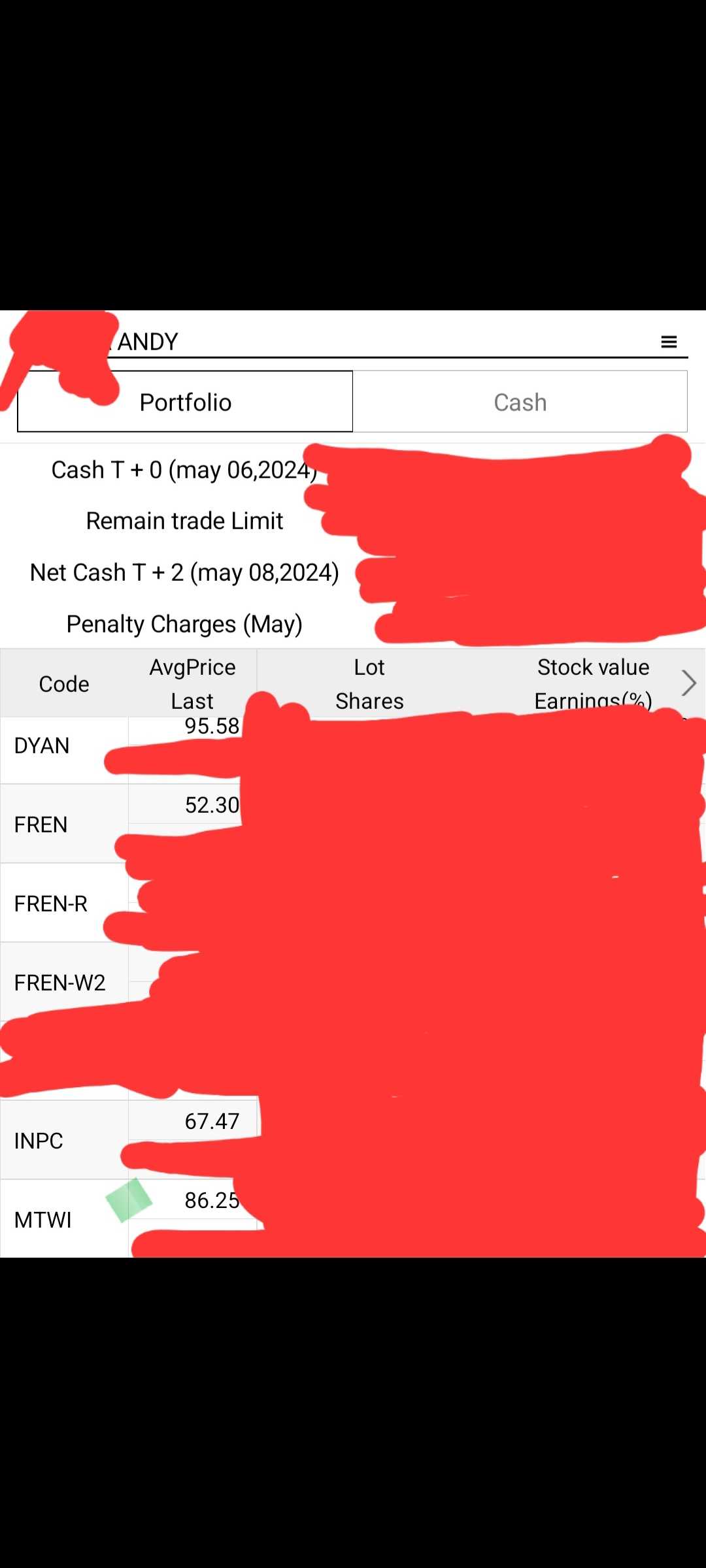

$MTWI kenangan May 2024

$SRSN

$MREI

p.s. FREN berubah wujud jd EXCL

$MREI 04 Aug 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +70,000 (+0.0135%)

Current: 30,521,355 (5.8945%)

Previous: 30,451,355 (5.881%)

Broker: -

Investor Type: Foreign

$SRSN $MREI $IFSH

Gilek apa bener ini? atau glitch semata? kalo bener bsk sy bs beli motor baru buat narik ojol menggantikan Honda Supra X 125 (2010)

andya93 - kaya bukan tanda mulia, miskin bukan tanda hina

$MREI termasuk Market Leaders Reasuransi tahun ini…pepet Guys…

$MREI turun tipis-tipis akhir Minggu ini siap2 meroket…

$MREI

ayo kita ramaikan $MREI Kinerja Finansialnya Stabil

$MREI kpn manggung

$MREI 30 Jul 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +70,000 (+0.0135%)

Current: 30,451,355 (5.881%)

Previous: 30,381,355 (5.8675%)

Broker: -

Investor Type: Foreign

$MREI 29 Jul 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +50,000 (+0.0097%)

Current: 30,381,355 (5.8675%)

Previous: 30,331,355 (5.8578%)

Broker: -

Investor Type: Foreign

$MREI 28 Jul 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +40,000 (+0.0077%)

Previous: 30,291,355 (5.8501%)

Current: 30,331,355 (5.8578%)

Broker: -

Investor Type: Foreign

$MREI 25 Jul 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +50,000 (+0.0097%)

Previous: 30,241,355 (5.8404%)

Current: 30,291,355 (5.8501%)

Broker: -

Investor Type: Foreign

kalo $MREI emiten apa om?

$MREI 24 Jul 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +80,000 (+0.0154%)

Previous: 30,161,355 (5.825%)

Current: 30,241,355 (5.8404%)

Broker: -

Investor Type: Foreign

om Doraemon gak pernah meleset

$PTSP $MAPI $MREI

ini ramenya nanti di sekian sekian sekian

$MREI

$MREI 23 Jul 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +50,000 (+0.0097%)

Previous: 30,111,355 (5.8153%)

Current: 30,161,355 (5.825%)

Broker: -

Investor Type: Foreign

$MREI 22 Jul 25

Investor: BANK OF SINGAPORE

Source: KSEI

Action: BUY

Shares Traded: +220,000 (+0.0424%)

Previous: 29,891,355 (5.7729%)

Current: 30,111,355 (5.8153%)

Broker: -

Investor Type: Foreign

$IFSH $MREI $LPPS

Kesabaran adalah ujian, sebuah kenyataan, seggenggam harapan

Inilah waktu proletar, inilah era rakyat jelata bersatu, kebangkitan menggapai ASA

Lawan bandar penyedot likuiditas bursa, bersama proletarian BERGERAK

andya93 ' kaya bukan tanda mulia, miskin bukan tanda hina

lumayan sehari bisa TP 3x dari $MREI

Kaget wkwk, tak pikir $MERI tadi, ternyata $MREI.

$MREI koreksi