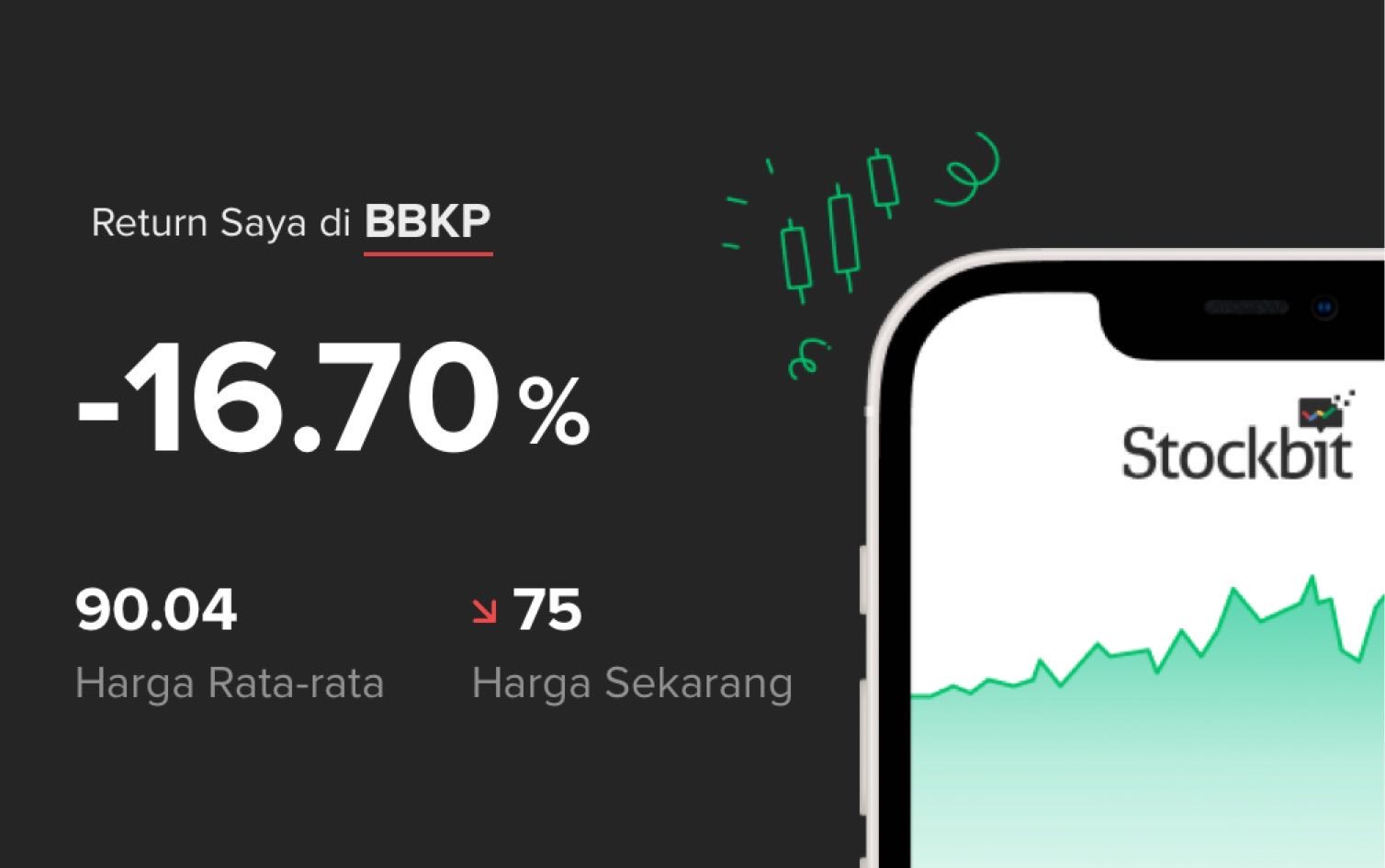

BBKP

Bank KB Indonesia Tbk.

76

+1

(1.33%)

175.71 M

Volume

345.28 M

Avg volume

Company Background

PT Bank KB Indonesia Tbk. atau BBKP memiliki bidang usaha Jasa Perbankan.Pada tahun 2018 Bank KB Indonesia telah memiliki jaringan layanan yang terdiri dari 43 Kantor Cabang, 175 Kantor Cabang Pembantu, 104 Kantor Kas dan 23 Payment Point, 439 Outlet dan 8 pick up service yang tersebar di 23 provinsi di Indonesia. Selain itu, Bank KB Indonesia juga memiliki 867 ATM KB Indonesia, selain terhubung dengan lebih dari 30.000 ATM pada jaringan nasional, jaringan Plus, serta Visa Internasional di seluruh dunia. Bank KB Indonesia memiliki dua anak perusahaan, yaitu PT KB Bank Syariah dan PT KB Bukopin Finance. Fokus layanan perbankan ya... Read More

the next $BBKP nih?

laba Januari s. d. Agustus 2025 makin susut jadi cuma 2,3Milyar $SDRA

$BBKP

Total aset per sept 2023

KBFG sebagai induk Kookmin bank Rp. 14.040 T

Kookmin bank induk Kb Bank Rp 6.124 T

Salah harga sih ini,

Bakalan Cacing-cacing naga-naga ini 🐉

@BeniKatashi sama bang, gua juga berpegang teguh someday nih $BBKP bakal menyala 🔥

$BBKP yg ini sabar saja, pengalaman selama ini bakal melejit

$BBKP ini koreanya yang nahan nahan yg mau kentut

$BBKP ada yang Bid sampe 89 , udah ndar lepasin aja, gausah ditahan-tahan

$BBKP hilal mulai kelihatan

$BBKP gasss

$BBKP seru bener tu bid offer adu kuat2an 🤣 ayo dar jangan kalahh

$EMAS ini yg 1-2 lot sell, dialihkan ke sini yak bertanya dgn nada lembut... $BBKP 🤭

$BBKP ini klo bisa ARA sih keren bgt, cuannya gede +34%

$BBKP apakah udh saat nya di pompom!!!

CIE - Cuan Inside Exchange

$BBKP

ke 94 dalam tiga tahun? atau LEBIH CEPAT??

aku beli pake UANG DINGIN & IKHLAS jika DELISTING.

target TP udah ada. ... nah kalo dibeli terus ternyata turun lagi tau harus bagaimana. .. ga bakal bingung apalagi CL 🥴

⚠️ WARNING ⚠️

* ini BUKAN REKOMENDASI wajib beli

random tags$IHSG$BBCA

disclaimer : tulisan ini hanyalah celoteh / prediksi nubitol, bukan ajakan beli atau jual.. . yuk mari kita sama2 mandiri 💞

$BBKP retail banyak buang barang.. this time to the moon!!

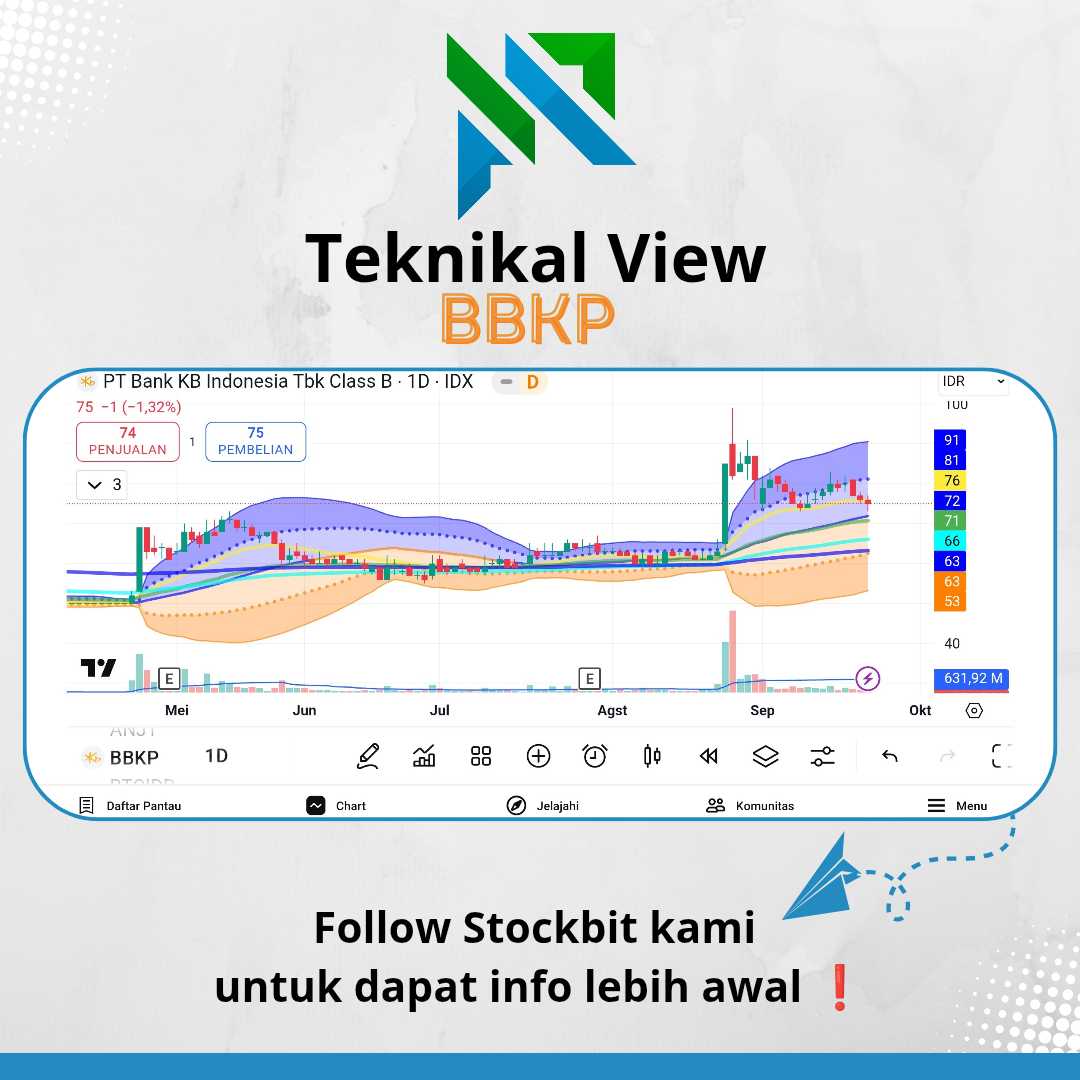

Teknikal View $BBKP

Saham BBKP melemah -1,32% ke 75. Secara teknikal, pergerakan cenderung sideways dengan support 72 dan resistensi 79. Volume masih belum mendukung arah yang lebih jelas.

Selama bertahan di atas 72, saham ini berpotensi kembali uji resistensi 79–83

Disclaimer On

Follow Stockbit kami untuk dapat info lebih awal

$BBKP avg 85

$GRPH avg 75

$ATLA avg 75

bantuin ndar 🥲

Info Para sepuh

$BBKP $ATLA $GRPH

Bisakah terbang? 😊

$BBKP 𝗟𝘂 𝗷𝘂𝗮𝗹, 𝗚𝘂𝗮 𝗯𝗲𝗹𝗶 . 𝗧𝗵𝗶𝘀 𝗶𝘀 𝗠𝗼𝗺𝗲𝗻𝘁

$BBKP mungkin butuh pom pom @BeniKatashi biar ara

Alhamdulillah Akhirnya ke Jemput AVD $ELIT di 177

gimana kabar $BBKP ???

tag $BBRI

$BBKP mau ke 61 broo..ngapain jagain bid, perhatikan grapik harus nya sudah paham

$MARI $BBKP $DADA

Mari mau ara Besok mau ikut kereta cepat kah ,capital gain cepat berubah

$BBKP perbankan nunggu apa ya? pdhal cut rate the fed udah pengumuman 🤔

$BBKP Nyangkut tp gw hold sampe q3 keluar. Klo zong, sampe q4 keluar. Klo msh zong, sampe thn depan bagi dividen. Gak ada niat nyindir ya 😆

dont fight Big Boys

u sell sell

i buy buy

when Big Boys play with TIME

Lets play with TIME,,

$BBRI $BBKP

$BBKP

Q3 keluar maksimal 31 oktober masih banyak saham lain kok, heran kenapa stream $BBKP ini selalu rame ya padahal harganya disitu2 aja. Dijelasin harga wajarnya memang segini malah banyak yg ga terima, jangan lihat fundamental lihat growthnya. Lah growth aja belum. Daripada cape disini mending cari saham lain tahun depan kalo terbukti profit baru balik lagi jangan sia2kan waktu anda.

$BBKP Pengalaman Pribadi saya di market.

Sudah sebulan saya hold saham ini. Seperti biasa, sebelum entry saya selalu analisa dulu. Saya cukup percaya diri kalau saham yang saya bidik bakalan bullish.

Sore itu, sekitar jam 15:57 (detik-detik menegangkan karena balapan dengan closing market), saya cek list saham eksekusi. Ada logo kuning menyala, saya langsung all-in, maklum, itu eksekusi terakhir dan modal di RDN harus habis. Begitu transaksi done, saya lega karena masih kebagian barang sebelum market tutup.

Selesai urusan, aplikasi saya tutup, lalu lanjut main sama anak. Dua hari saya santai, hari ketiga baru saya buka portofolio lagi. Dan… warna pertama yang menyambut saya adalah merah.

Saya cek ulang, kenapa analisa saya bisa salah? Eh ternyata analisa saya benar. Yang salah… yaa orangnya: saya. 🤦♂️

Saham yang saya analisa itu $BBHI, tapi yang saya beli justru $BBKP. Sama-sama logo kuning, posisinya berdekatan di list, atas dan bawah, dan saya pun salah klik.

Jadi apa pelajarannya?

👉 Entry itu bukan cuma soal analisa teknikal/fundamental, tapi juga kondisi mental & fisik. Jangan terburu-buru, jangan FOMO. Karena kadang bukan analisanya yang salah… tapi jarinya. 😅

$BBKP

$BBKP