Apakah ELNUSA sudah boleh dilirik lagi ?

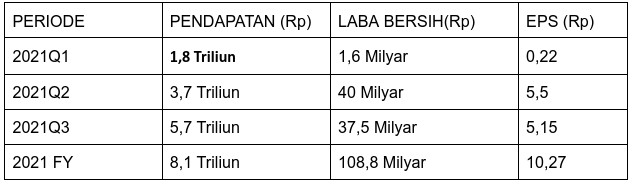

Tahun buku 2021 adalah tahun buku yang biasa-biasa saja dalam arti gak jelek-jelek amet bagi bagi ELSA.

[Gambar 1]

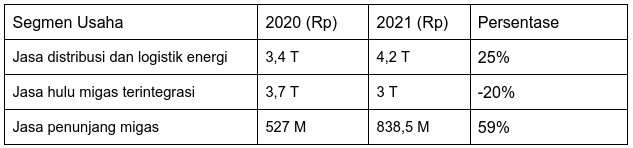

Coba kita breakdown berdasarkan segmen usahanya ELSA

[Gambar 2]

Nah dari sini kita bisa lihat kalo memang segmen usaha di jasa hulu yang jadi penyebab bottom line ELSA turun drastis, dikarenakan memang gak ada investment untuk eksplorasi di migas, bisa dilihat dari molornya realisasi proyek-proyek dari SKK Migas. Tapi menariknya jasa distribusi .logistik dan jasa penunjang terus naik bahkan di tahun 2021 yang bisa dibilang tahun berat buat oil company related karena efek pandemi pekerja eksplorasi harus stay di rumah, demand oil untuk transportasi gak ada karena ruang gerak dibatasi. Belum lagi harga acuan minyak yg turun drastis jadi gak ada yang mau invest untuk eksplorasi.

Lalu gimana nih untuk tahun 2022 ?

Mari kita lihat indikator-indikator yang ada :

1. Penangan covid terkelola dengan baik , bahkan Indonesia sedang menuju ke status endemi dari pandemi untuk covid-19.

2. Dari berita kita bisa lihat kondisi jalan yang macet dimana-mana terlebih saat bulan april-mei saat lebaran.

3. Harga Indonesia Crude Price (ICP) sampai april 2022 masih dikisaran USD 100.

4. Pertamina Hulu Energi menjadi pengendali ELSA.

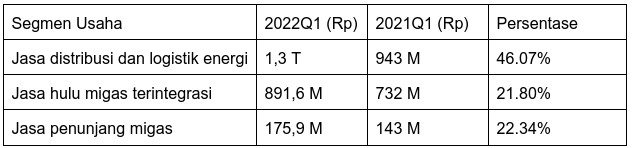

Sekarang kita lihat kinerja ELSA di Q1 2022:

[Gambar 3]

[Gambar 4]

Dengan menggunakan harga sekarang di Rp.320, berarti :

- P/E yg disetahunkan menjadi 7,8

- PBV 0,61

- ROE 7,8%

Coba kita lihat target management :

- Target Pendapatan 8 Triliun

- Capex 700 Miliar

- Laba 200 Miliar

Saya coba buat proyeksi untuk tahun 2022 berdasarkan dari LK 2022Q1 dan target Management

[Gambar 5]

Wah ko bisa lebih besar dari target nya management, does it make sense ?

Menurut sy sih masih memungkinkan kalo dilihat dari beberapa indikator :

1. Segmen usaha logistik di Q1 sudah naik banyak, padahal ini belum menghitung bulan april-mei waktu kita lihat berita jalan tol, dan jalan2 utama di hampir semua kota besar macet total.

2. ELSA dapat proyek pipa gas Cirebon- Semarang fase 1 Semarang - Batang bersama PTPP dengan nilai kontrak 1,17 T target selesai nya 15 bulan.

3. Sinergi EPN dengan Pertamina Patra niaga makin baik, dilihat dari dipercayanya EPN untuk kelola Wilayah Operasi di Sumatera, Kalimantan, Sulawesi, Bali , Nusa Tenggara Barat, Nusa Tenggara Timur serta kawasan Indonesia Timur.

4. Eksplorasi Migas minimal realisasi akan lebih baik dari tahun 2021.

So balik lagi ke bahasan awal Apakah Elnusa sudah boleh dilirik lagi ? maka menurut saya, ya 😀 meskipun perlu diingat ini adalah sektor energi, cyclical.

Anyway tujuan tulisan ini dibuat bukan ajakan untuk membeli, cuman sharing aja, klo ada data yang salah mohon dikoreksi, dan klo ada info tambahan , mohon dibagi di kolom komentar yah . terima kasih 🙏

$ELSA $INDR $ABMM $IHSG

1/5