Awal tahun, kita semua tersenyum.

IHSG di 9.134 rekor sepanjang masa. Berita di mana-mana. Grup saham rame. Analis kompetitif kasih target 10.000. Euforia terasa di setiap sudut pasar modal.

Enam bulan kemudian, senyum itu memudar.

IHSG nyaris menyentuh 5.300. Rp6.282 triliun kapitalisasi pasar menguap. Asing kabur membawa Rp88 triliun. Saham-saham favorit ambruk satu per satu. Dan kita semua bertanya: apa yang sebenarnya terjadi?

Kita tahu IHSG turun. Tapi apa yang menyebabkannya? Kenapa bisa sedalam ini? Dan yang paling penting, apa yang bisa kita pelajari dari semua ini?

Ini kronologinya. Bukan untuk menyalahkan. Bukan untuk meratapi. Tapi untuk memahami. Karena hanya dengan memahami kita bisa mengambil pelajaran dan melangkah lebih bijak ke depan.

15 Januari 2026, IHSG mencetak rekor ATH 9.134,70.

Semua terlihat baik-baik saja. Investor domestik percaya diri. Momentum terasa solid.

Tapi dua minggu kemudian, semuanya berubah.

27 Januari 2026. MSCI mengambil langkah yang jarang terjadi. Mereka mengumumkan pembekuan (freeze) terhadap seluruh perubahan indeks untuk pasar Indonesia. Foreign Inclusion Factor (FIF) dibekukan. Penambahan saham baru ke indeks dihentikan.

Pesan tersiratnya halus tapi brutal: Indonesia terancam turun dari Emerging Market ke Frontier Market. Bagi investor global, ini sinyal merah besar.

Reaksinya brutal. 28 & 29 Januari, terjadi trading halt. IHSG anjlok 8% dalam satu sesi. Investor panik. Semua orang berlomba keluar.

Ditambah satu hari setelah pengumuman MSCI, MGoldman Sachs dan UBS memangkas rekomendasi saham Indonesia menjadi netral. Goldman bahkan bilang dengan tegas: "Kami tidak melihat ini sebagai titik masuk." Kalimat yang langsung mematikan harapan investor yang masih berusaha menahan posisi.

Bos OJK dan Dirut BEI mundur. Kepercayaan runtuh dalam hitungan hari. Dua minggu setelah rekor tertinggi, pasar seperti kehilangan arah.

---

Tekanan belum reda di Februari. Setiap hari membawa kabar buruk baru.

Kebijakan tarif impor dari AS terhadap Indonesia mulai bergulir. Tarif panel surya dan produk lainnya mengancam ekspor. Belum lagi ketidakpastian tarif global dan prospek suku bunga AS yang tetap hawkish. The Fed tidak memberi sinyal pelonggaran. Investor asing semakin enggan masuk ke pasar berkembang.

Pasar saham global mulai goyah. IHSG terus melemah. Level 8.235 di akhir Februari — sudah turun hampir 10% dari puncak.

Dan saat kita pikir ini yang terburuk...

---

Sampai pada 28 FEBRUARI — PERANG DIMULAI

AS-Israel meluncurkan Operasi Epic Fury. Serangan militer besar-besaran terhadap Iran. Selat Hormuz - jalur minyak dunia terancam.

Dampaknya langsung terasa. Harga minyak WTI melonjak dari $57 ke $115 per barel dalam hitungan hari. Indonesia sebagai net importir energi terkena pukulan paling keras.

Bayangkan: asumsi APBN kita harga minyak $70. Kenyataannya $115. Selisihnya bukan main. Defisit APBN membayangi.

Investor global beralih ke aset safe haven, dolar dan obligasi AS. Dana mengalir keluar dari semua pasar berkembang, termasuk kita. Ini bukan lagi soal fundamental. Ini soal geopolitik.

---

Konflik Timur Tengah masih berlanjut. Harga minyak tetap tinggi. Pasar global tetap was-was.

Maret kembali membawa kabar buruk baru. Fitch Ratings menurunkan outlook Indonesia. Belum cukup. Moody's menyusul menurunkan outlook dari stabil menjadi negatif. Peringkat tetap Baa2, tapi risiko fiskal jadi perhatian.

Investor global membaca ini sebagai sinyal: Indonesia mulai bermasalah.

Goldman Sachs, UBS, Nomura, semua ikut menurunkan rekomendasi. Saham-saham Indonesia mulai dijual besar-besaran.

Di pasar domestik, isu Danantara dan wacana pembentukan badan ekspor komoditas mulai bergulir. Belum jelas bentuknya, belum jelas aturannya, tapi pasar sudah bereaksi negatif. Ketidakpastian kebijakan selalu jadi musuh pasar.

Akhir Maret, IHSG melemah 13,82% dari awal tahun. Foreign outflow Maret: Rp10,5 triliun. Tiga pukulan berturut-turut: perang, downgrade, outflow.

---

April datang dengan sentimen baru dari dalam negeri.

27 April, Presiden Prabowo melakukan reshuffle Kabinet Merah Putih. Beberapa menteri diganti. Pasar tidak suka ketidakpastian politik. Begitu kabar ini keluar, tekanan jual langsung mendominasi.

Tapi itu belum puncaknya.

30 April, rupiah spot ditutup di Rp17.346 per dolar AS. Ini rekor terlemah sepanjang sejarah Indonesia. Melewati level terendah krisis 1998. Melewati level terendah 2008. Ini yang terdalam yang pernah ada.

Dana asing yang tadinya tersimpan di saham-saham kita, nilanya menyusut dalam hitungan dolar. Mereka pergi.

IHSG ditutup di 6.956 - pertama kalinya di bawah 7.000 sejak pandemi.

Foreign outflow April: Rp16,8 triliun. Belum pernah kita lihat angka sebesar ini dalam waktu sesingkat itu. Kombinasi reshuffle politik dan rupiah hancur, pukulan ganda yang brutal.

---

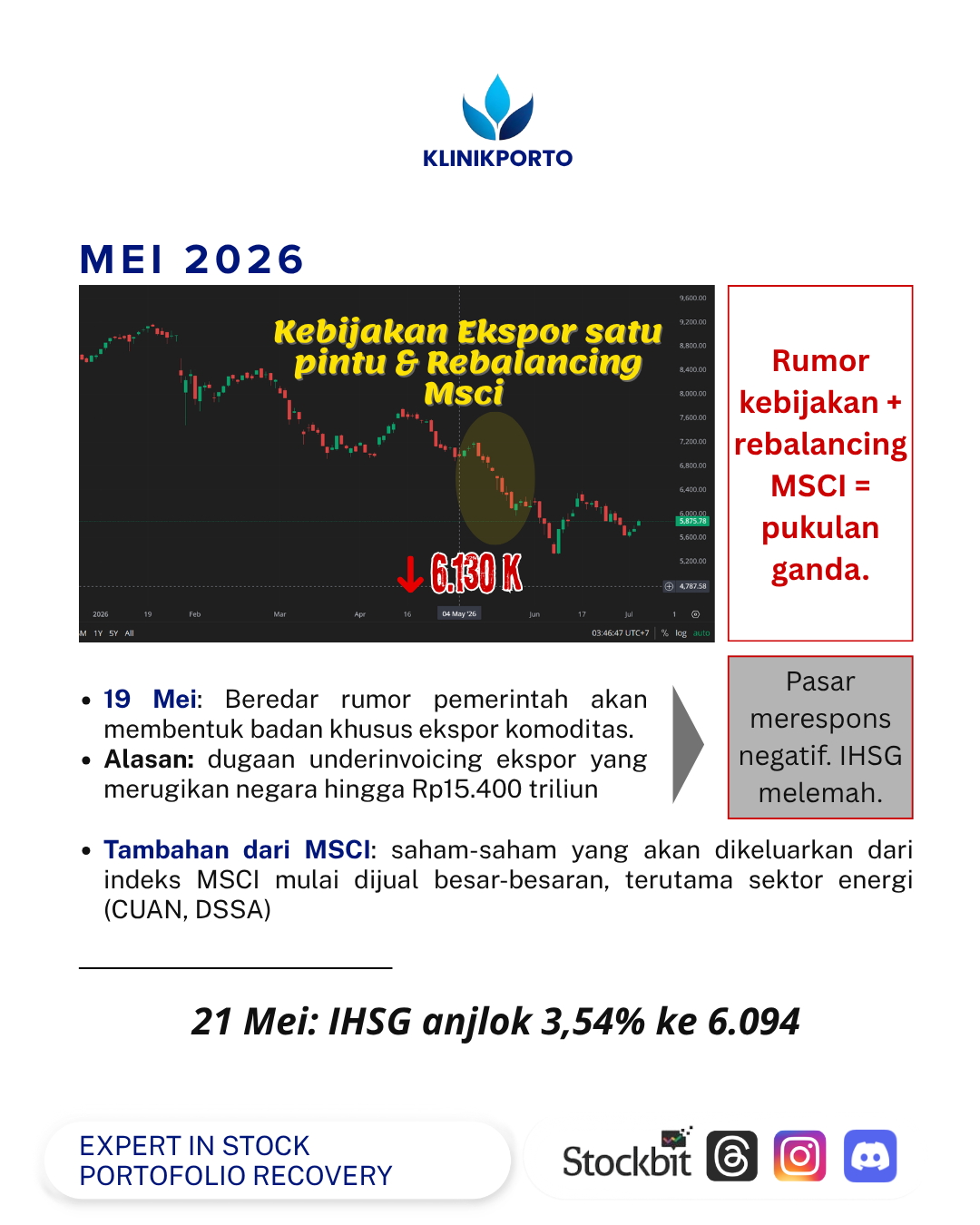

Mei, badai belum reda.

19 Mei, beredar rumor pemerintah akan membentuk badan khusus ekspor komoditas. Alasan yang diberikan: dugaan underinvoicing ekspor yang merugikan negara hingga Rp15.400 triliun. Angka yang sangat besar.

Tapi pasar tidak mendengarkan penjelasan. Yang mereka lihat adalah: pemerintah akan mengatur ekspor lebih ketat. Saham-saham komoditas seperti CUAN, DSSA, ADRO langsung tertekan. Investor khawatir kebijakan ini akan mengganggu arus kas perusahaan-perusahaan tambang.

Ditambah dengan kepastian MSCI yang akan mengeluarkan saham-saham tertentu dari indeks. Saham-saham yang terdampak mulai dijual besar-besaran. Energi menjadi sektor paling terpukul.

21 Mei, IHSG anjlok 3,54% ke 6.094. Hampir 1.000 poin hilang dalam waktu 3 minggu.

Dan di luar negeri, sentimen belum membaik. Tarif AS mengancam. Dolar tetap kuat. Rupiah tetap tertekan.

---

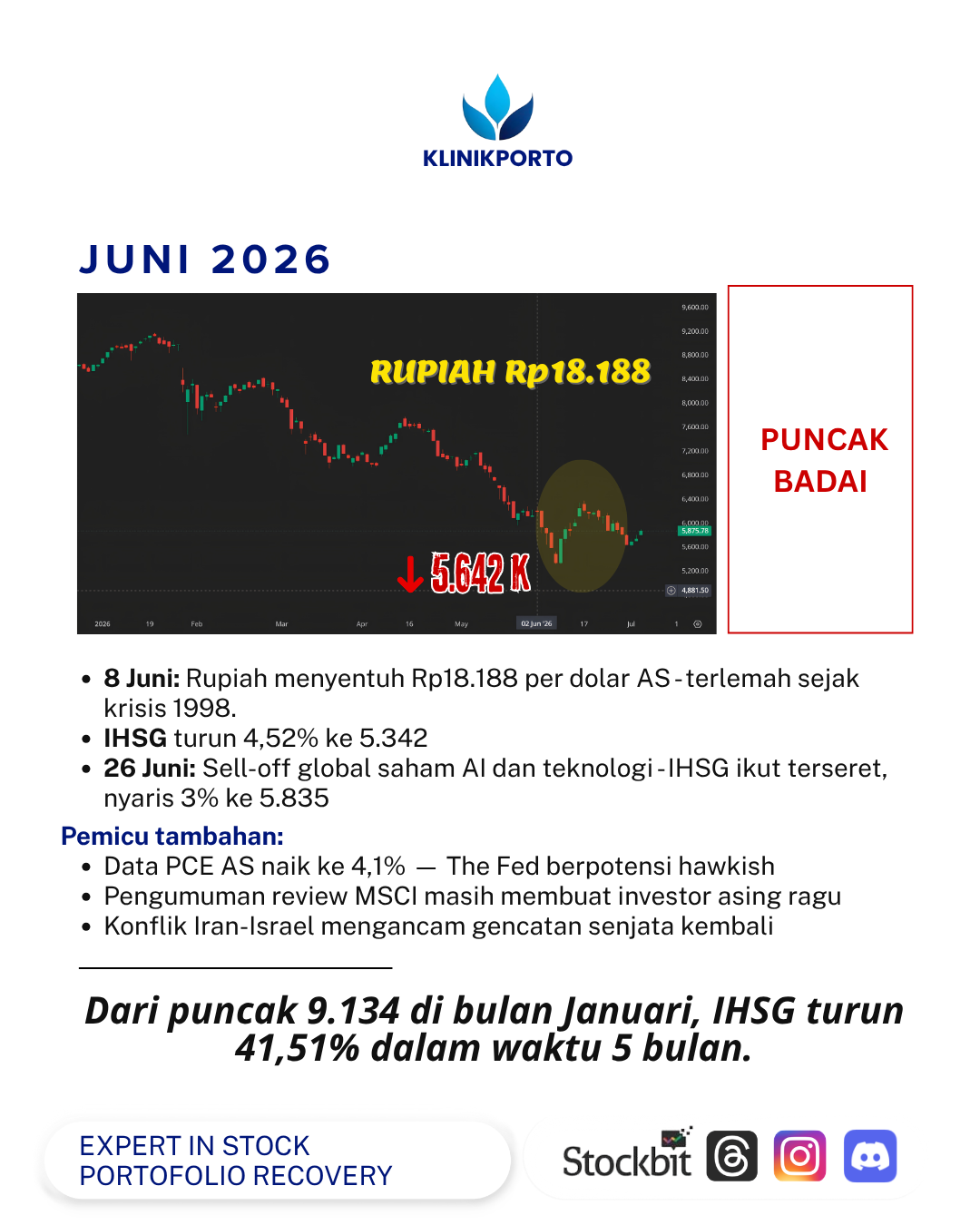

JUNI — PUNCAK BADAI

8 Juni. Hari yang paling berat.

Rupiah menyentuh Rp18.188 per dolar AS. Angka ini bukan sekadar rekor. Ini adalah titik terendah sejak krisis moneter 1998. Hampir tiga dekade kita tidak pernah berada di level ini.

IHSG turun 4,52% ke 5.342- terendah dalam 5 tahun terakhir.

Dari puncak 9.134 di bulan Januari, IHSG telah turun 41,51%. Lebih dari 4.000 poin hilang dalam waktu 5 bulan.

Tapi belum selesai.

26 Juni, gelombang jual global melanda saham AI dan teknologi. Nvidia, Apple, Microsoft, semuanya turun. IHSG ikut terseret. Indonesia memang bukan AI play, tapi sentimen negatif global selalu menular. Hampir 3% IHSG terkoreksi ke 5.835.

Akhir Juni, IHSG ditutup di sekitar 6.000. Tapi sentimennya masih rapuh. Investor belum berani masuk. Semua menunggu kabar baik.

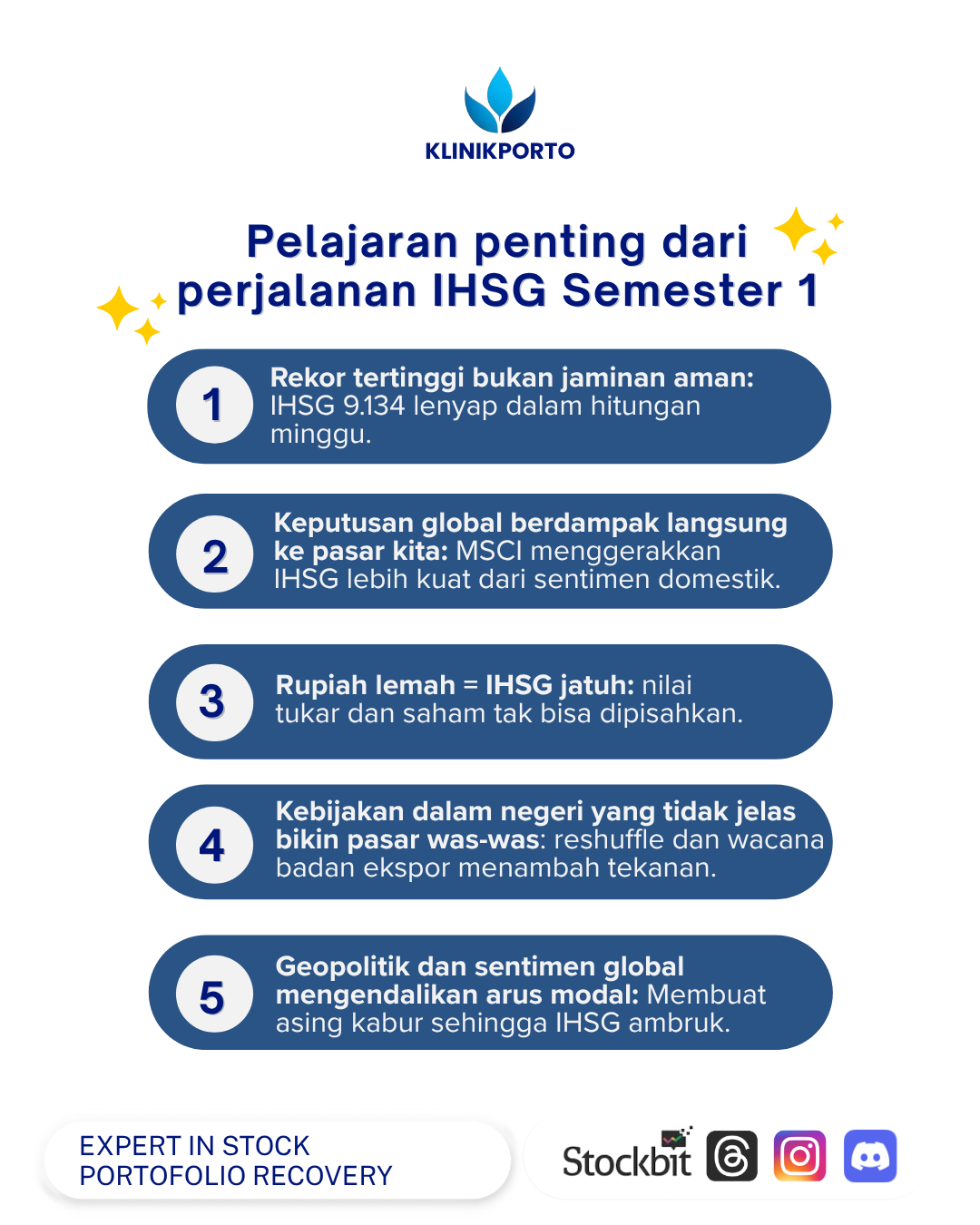

Dari semua yang terjadi, dari rekor 9.134 ke nyaris 5.300 — ada 5 hal yang bisa kita petik.

1. Rekor tertinggi bukan jaminan aman.

IHSG 9.134 lenyap dalam hitungan minggu. Bukan bulan. Bukan tahun. Minggu. Pelajaran: saat semua orang optimis dan harga di puncak, risiko justru paling tinggi. FOMO di puncak adalah awal dari penyesalan.

2. Keputusan global berdampak langsung ke pasar kita.

Kita hidup di pasar global. Tidak bisa tutup mata dari apa yang terjadi di luar.

3. Rupiah lemah = IHSG jatuh.

Nilai tukar dan saham tidak bisa dipisahkan. Saat rupiah ambruk ke Rp18.188, IHSG ikut hancur. Karena asing melihat nilai investasi mereka menyusut dalam dolar. Mereka pergi. IHSG turun. Siklus yang brutal.

4. Kebijakan dalam negeri yang tidak jelas bikin pasar was-was.

Reshuffle, badan ekspor, Danantara, semua wacana yang belum jelas. Pasar tidak suka ketidakpastian. Begitu ada kabar, harga sudah bergerak. Terkadang lebih cepat dari penjelasan.

5. Geopolitik dan sentimen global mengendalikan arus modal.

Perang Timur Tengah. Ancaman tarif AS. Suku bunga The Fed. Semua mengendalikan keputusan investor global. Dan keputusan mereka adalah arus modal yang masuk atau keluar dari pasar kita. Saat mereka kabur, IHSG ambruk.

Kita semua merasakannya.

Loss. Kecewa. Mungkin nyesel.

Mungkin kamu salah satu yang membeli di puncak 9.000-an, dan sekarang masih menahan saham yang harganya sudah turun setengahnya.

Mungkin kamu cut loss di titik terendah karena panik, dan sekarang bertanya-tanya apakah itu keputusan tepat.

Mungkin kamu hanya diam dan menyaksikan, bersyukur tidak ikut-ikutan FOMO di awal tahun.

Apapun posisimu, satu hal yang pasti: kita semua belajar.

Semester I 2026 bukanlah akhir dari segalanya. Ini adalah pengingat keras, pasar modal itu kejam bagi yang lalai, tapi adil bagi yang belajar.

Rekor 9.134 mungkin akan kembali. Tapi hanya bagi mereka yang tetap berkepala dingin, yang membaca kronologi ini bukan sebagai cerita sedih, tapi sebagai pelajaran untuk ke depan.

Jadi sekarang, tanyakan pada dirimu sendiri:

Apa yang sudah aku pelajari dari semester ini?

Karena pasar akan selalu ada. Kesempatan akan selalu datang. Tapi hanya bagi mereka yang siap.

RT $BBCA $ANTM $ADRO

1/10