Valuasi IPO $JELI vs $YUPI

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

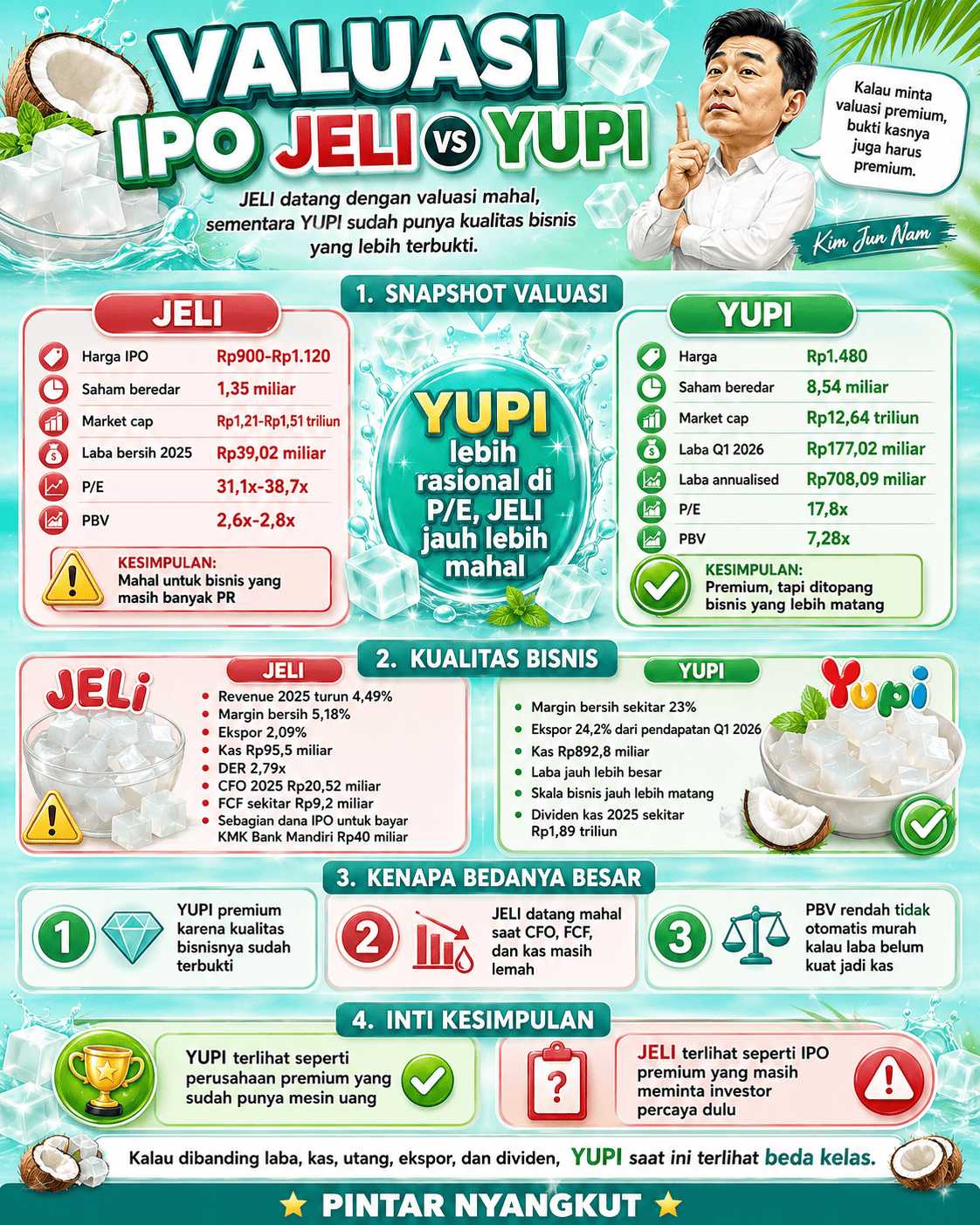

Valuasi JELI kalau dibandingkan dengan YUPI memang jauh beda sih. Yang namanya Initial Public Offering (IPO), jarang banget sih memang valuasi saham normal. PT Yupi Indo Jelly Gum Tbk (YUPI) pun waktu IPO itu valuasinya premium juga. Tapi bedanya, premium YUPI sekarang dibayar oleh kualitas bisnis yang sudah terbukti, sedangkan PT Niramas Utama Tbk (JELI) datang ke bursa dengan valuasi mahal saat bisnisnya masih punya banyak pekerjaan rumah. Upgrade skill https://cutt.ly/Ve3nZHZf

Di rentang harga IPO Rp900 sampai Rp1.120 per saham, JELI akan punya total saham beredar sekitar 1,35 miliar lembar. Artinya market capitalization (market cap) JELI berada di sekitar Rp1,21 triliun sampai Rp1,51 triliun. Kalau dibandingkan dengan laba bersih 2025 sebesar Rp39,02 miliar, maka Price to Earnings (P/E) JELI berada di kisaran 31,1x sampai 38,7x. Ini mahal. Bahkan sangat mahal untuk perusahaan yang pendapatannya masih turun 4,49%, arus kas operasinya seret, dan utangnya masih berat.

Price to Book Value (PBV) JELI memang terlihat tidak terlalu menyeramkan, sekitar 2,6x sampai 2,8x setelah asumsi dana IPO masuk ke ekuitas. Tapi PBV rendah tidak otomatis murah kalau kualitas labanya belum kuat. Ekuitas JELI sebelum IPO cuma Rp145,52 miliar. Setelah dana IPO masuk, ekuitas memang naik, tapi masalah utamanya bukan hanya modal. Masalahnya ada di laba yang belum sepenuhnya berubah jadi kas, piutang yang membengkak, dan ketergantungan pada utang bank.

Bandingkan dengan YUPI. Di harga Rp1.480, dengan total saham beredar 8,54 miliar lembar, market cap YUPI sekitar Rp12,64 triliun. Laba bersih kuartal I 2026 YUPI mencapai Rp177,02 miliar. Kalau disetahunkan sederhana, labanya sekitar Rp708,09 miliar. Dari sini, P/E YUPI sekitar 17,8x. Jadi walaupun market cap YUPI hampir 10x lebih besar dari JELI, laba tahunannya hampir 18x lebih besar dari JELI. Upgrade skill https://cutt.ly/Ve3nZHZf

PBV YUPI memang tinggi, sekitar 7,28x, karena ekuitas yang diatribusikan kepada pemilik entitas induk sekitar Rp1,73 triliun. Tapi PBV tinggi seperti ini lebih bisa diterima kalau perusahaan punya laba tebal, margin kuat, ekspor besar, kas besar, dan rekam jejak dividen. YUPI punya itu. JELI belum.

Di sinilah bedanya kualitas valuasi. YUPI terlihat mahal kalau hanya dilihat dari PBV, tapi relatif wajar kalau dilihat dari P/E dan kemampuan menghasilkan laba. YUPI punya bisnis yang jauh lebih besar, margin bersih sekitar 23%, ekspor yang sudah menyumbang 24,2% dari pendapatan kuartal I 2026, serta kas sekitar Rp892,8 miliar. JELI punya margin bersih 5,18%, ekspor hanya 2,09% dari penjualan 2025, kas Rp95,5 miliar, dan Debt to Equity Ratio (DER) masih tinggi di 2,79x.

Yang paling mencolok, YUPI sudah membuktikan laba mereka bisa berubah menjadi uang pemegang saham. Pada 2025, YUPI membagikan dividen kas sekitar Rp1,89 triliun. Ini angka yang sangat besar. Perusahaan yang mampu membayar dividen sebesar itu jelas punya kekuatan kas dan struktur bisnis yang tidak main-main. Sementara JELI masih memakai sebagian dana IPO untuk membayar Rp40 miliar Kredit Modal Kerja (KMK) Bank Mandiri. Jadi posisi keduanya berbeda jauh. YUPI membagi uang ke pemegang saham. JELI masih butuh uang investor publik untuk memperkuat napas keuangan.

Menurut saya, valuasi JELI di P/E 31,1x sampai 38,7x terlalu ambisius. Valuasi seperti itu biasanya pantas untuk perusahaan yang tumbuh cepat, punya arus kas kuat, utang ringan, dan margin tebal. JELI justru sedang berada di fase merapikan bisnis. Penjualan turun, piutang naik, Cash Flow from Operations (CFO) 2025 hanya Rp20,52 miliar, Free Cash Flow (FCF) hanya sekitar Rp9,2 miliar, dan sebagian dana IPO dipakai untuk menambal utang bank.

Sebaliknya, YUPI di P/E 17,8x terlihat jauh lebih rasional. Market cap-nya memang besar, tetapi labanya juga besar. PBV-nya tinggi, tetapi kualitas bisnisnya mendukung. YUPI punya skala, ekspor, margin, kas, dan dividen. JELI punya cerita ekspansi, tapi masih perlu membuktikan bahwa dana IPO benar-benar bisa mengubah mesin bisnisnya menjadi lebih produktif. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi kalau investor membandingkan JELI dan YUPI, jangan cuma lihat harga saham atau PBV. Lihat harga yang dibayar dibanding laba, kas, utang, ekspor, dan kemampuan membagi hasil. Di titik ini, YUPI terlihat seperti perusahaan premium yang sudah punya mesin uang. JELI terlihat seperti IPO premium yang masih meminta investor percaya dulu, sementara bukti kas dan pertumbuhan belum sekokoh cerita prospektusnya.

This is not financial advice. Ini bukan rekomendasi penasihat investasi untuk jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

$ULTJ