.jpeg)

Berikut adalah analisa mendalam untuk saham PT Avia Avian Tbk ($AVIA) berdasarkan kinerja terbaru per Mei 2026:

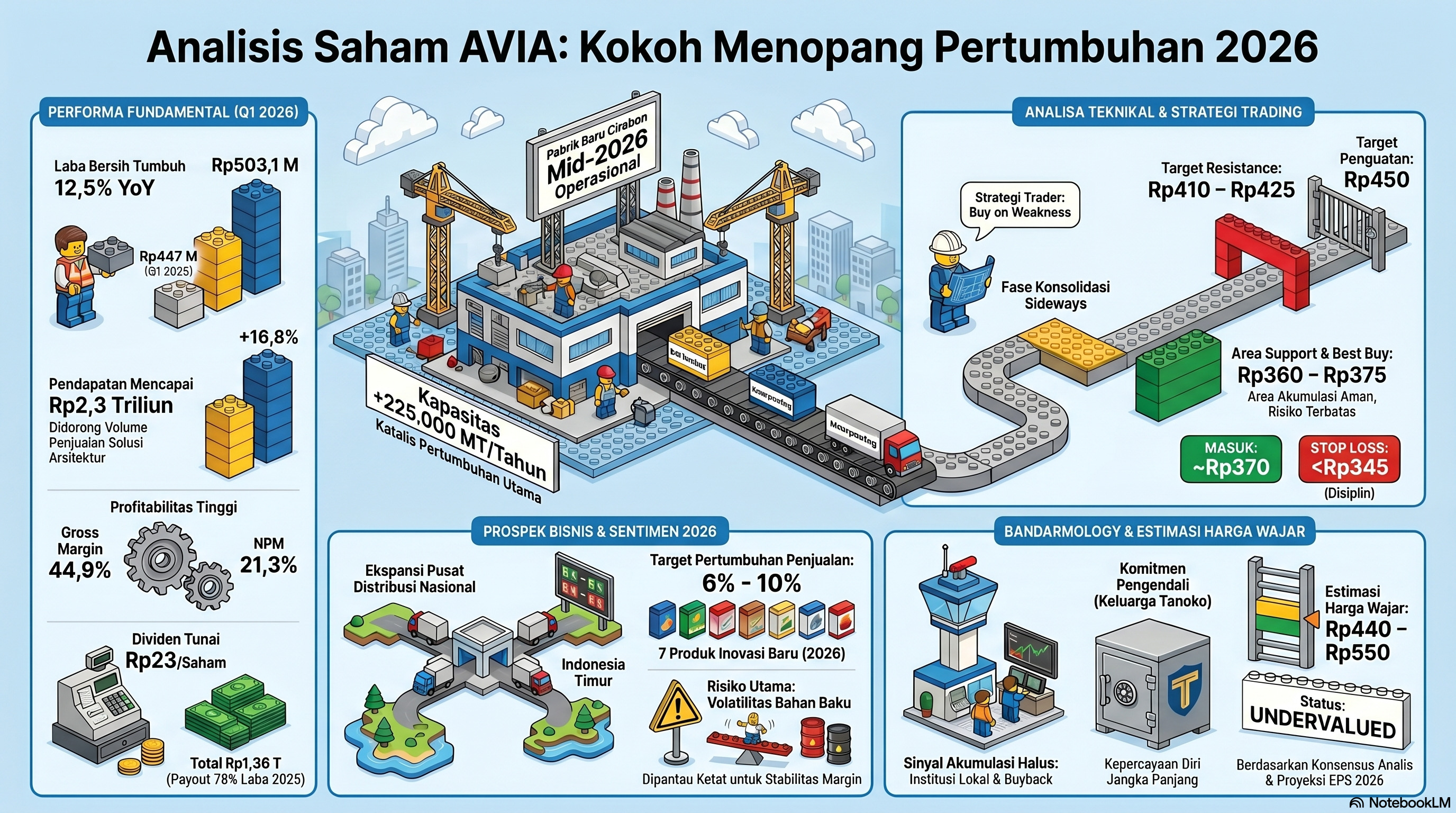

1. Laporan Keuangan Terbaru (Q1 2026)

Kinerja AVIA pada kuartal pertama 2026 menunjukkan pertumbuhan yang solid meskipun kondisi pasar menantang.

• Laba Bersih: Mencapai Rp503,1 miliar, tumbuh 12,5% dibandingkan periode yang sama tahun lalu (YoY).

• Pendapatan: Tercatat sebesar Rp2,3 triliun, meningkat signifikan 16,8% YoY.

• Profitabilitas: Perusahaan menjaga margin yang sangat sehat dengan Gross Profit Margin (GPM) di level 44,9% dan Net Profit Margin (NPM) sebesar 21,3%.

2. Analisa Fundamental

Secara fundamental, AVIA dinilai sangat kokoh dengan keunggulan kompetitif (moat) yang kuat di industri cat nasional.

• Efisiensi: Memiliki ROA sekitar 15,09% dan ROE sekitar 17,29% yang mencerminkan pengelolaan modal yang efisien.

• Dividen & Buyback: AVIA menyetujui pembagian dividen tunai sebesar Rp23 per saham (total Rp1,36 triliun) dengan payout ratio 78% dari laba 2025. Selain itu, terdapat program buyback saham senilai Rp1 triliun yang menjadi katalis positif bagi nilai pemegang saham.

• Risiko: Risiko utama berasal dari fluktuasi harga bahan baku global dan ketergantungan pada daya beli masyarakat di sektor properti.

3. Analisa Teknikal & Area Best Buy

Secara teknikal, harga saham AVIA berada dalam fase konsolidasi atau sideways jangka menengah setelah koreksi dari level tertingginya.

• Indikator: RSI berada di rentang 45–56 (netral), sementara MACD menunjukkan sinyal negatif jangka pendek.

• Area Best Buy (Trader): Rentang Rp380 – Rp386 (support kuat) dengan stop loss ketat di bawah Rp378. Strategi alternatif adalah buy on breakout jika harga menembus Rp394–Rp410 dengan volume tinggi.

• Area Best Buy (Investor): Akumulasi bertahap di rentang Rp360 – Rp390. Area ini dianggap memiliki risiko downside yang terbatas dan menawarkan margin of safety yang cukup luas.

4. Sentimen Terbaru & Prospek 2026

• Ekspansi Pabrik Cirebon: Pabrik baru di Cirebon dijadwalkan mulai beroperasi pada pertengahan 2026, menambah kapasitas produksi hingga 225.000 MT per tahun. Ini diproyeksikan menjadi game-changer untuk pertumbuhan volume di masa depan.

• Jaringan Distribusi: AVIA terus memperluas jangkauan ke lebih dari 60.000 toko di seluruh Indonesia melalui 131 pusat distribusi.

• Target Manajemen: Menargetkan pertumbuhan penjualan sebesar 6% - 10% untuk tahun penuh 2026 melalui inovasi produk baru.

•

5. Harga Wajar (Fair Value)

Berdasarkan berbagai metode valuasi dan proyeksi analis, harga wajar AVIA berada jauh di atas harga pasar saat ini:

• Konsensus Analis: Rata-rata target harga berada di kisaran Rp498 – Rp550.

• Estimasi Internal: Berdasarkan proyeksi EPS 2026, harga wajar realistis untuk 12 bulan ke depan diperkirakan antara Rp440 – Rp520.

6. Analisa Bandarmology Terbaru

• Komitmen Pengendali: Struktur kepemilikan masih didominasi oleh Keluarga Tanoko, yang menunjukkan komitmen jangka panjang terhadap perusahaan.

• Aksi Korporasi: Buyback perusahaan sangat aktif, yang menandakan adanya sinyal positif dari orang dalam (insider) untuk menjaga stabilitas harga.

• Akumulasi Halus: Terdapat indikasi akumulasi bertahap oleh institusi lokal dan "smart money" di area harga Rp370-an hingga Rp400, meskipun belum terlihat fase markup yang agresif. Secara keseluruhan, bandar terlihat lebih banyak menjaga struktur harga daripada melakukan distribusi besar.