BNGA 1Q26: Laba Bersih -2% YoY, Sejalan dengan Ekspektasi

Stockbit's take:

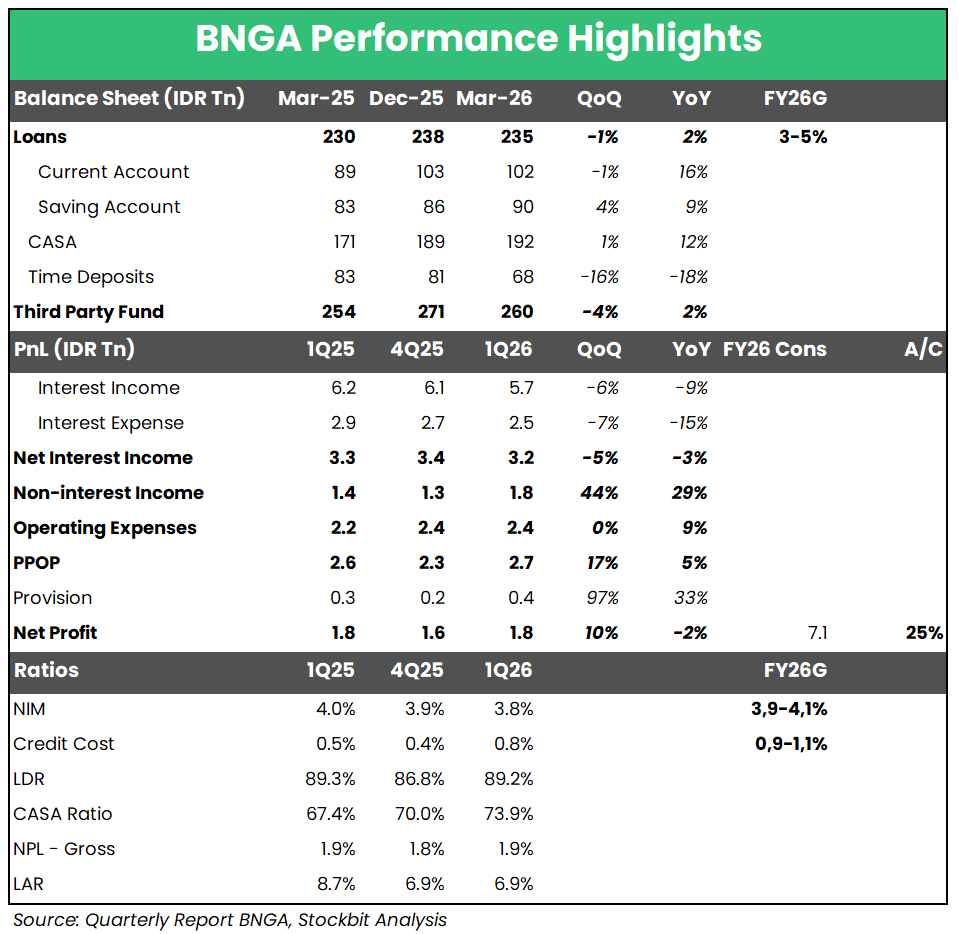

▪️Bank CIMB Niaga ($BNGA) mencatat laba bersih Rp1,8 T pada 1Q26 (-2% YoY, +10% QoQ), sejalan dengan ekspektasi karena setara 25% estimasi 2026F konsensus (vs. 1Q25: 26% realisasi tahunan).

▪️Penurunan laba ditekan oleh melemahnya Net Interest Income (-3% YoY), seiring pertumbuhan kredit yang terbatas (+2% YoY) dan pergeseran loan mix. Beban provisi juga naik +33% YoY akibat low–base effect dan pergeseran libur Lebaran.

▪️Dari segi positif, Cost of Fund (CoF) melanjutkan tren penurunan. Non–Interest Income (Non–II) juga tumbuh signifikan (+29% YoY), tetapi utamanya didorong oleh segmen risk taking dari treasury and markets (+136% YoY) yang relatif volatil.

▪️Secara umum, kami melihat outlook BNGA pada 2026 cenderung menantang, seiring: 1) pertumbuhan kredit yang diperkirakan terbatas seiring fokus pada kualitas aset; 2) potensi kenaikan provisi akibat ketidakpastian geopolitik; dan 3) ruang penurunan CoF yang terbatas di tengah likuiditas yang berpotensi ketat.

Pertumbuhan Kredit Lambat Tekan NIM, tapi CoF Turun Signifikan

▪️Manajemen BNGA mempertahankan guidance pertumbuhan kredit 2026 di kisaran +3–5% YoY (vs. 2025: +5%), dengan pertumbuhan kredit per Juni 2026 diperkirakan naik sekitar +3–3,2% YoY (vs. Maret 2026: +2% YoY).

▪️Pertumbuhan kredit per Maret 2026 terutama berasal dari segmen korporasi (+5% YoY), yang memiliki yield lebih rendah, sehingga loan yield turun -70 bps YoY.

▪️Di sisi lain, CoF turun menjadi 3,09% (-52 bps YoY), terendah sejak 2Q23, didukung kenaikan CASA ratio ke level tertinggi sepanjang masa.

▪️Sementara itu, time deposit turun -18% YoY karena strategi manajemen yang tidak agresif di segmen ini selama permintaan kredit belum kuat.

▪️Adapun CoF berpotensi turun lebih dalam (-73 bps YoY) menjadi 2,88% pada 1Q26 tanpa adanya one–off adjustment akun beban bunga.

▪️Dinamika ini membuat Net Interest Margin (NIM) turun menjadi 3,8% pada 1Q26 (vs. 1Q25: 4%, 4Q25: 3,9%), atau ~4% tanpa efek one–off.

▪️Dalam kondisi likuiditas ketat dan strategi penyaluran kredit yang selektif, manajemen belum melihat perbaikan NIM dalam waktu dekat.

Prioritas pada Kualitas Aset

▪️Di tengah pertumbuhan kredit yang lambat, LAR turun ke 6,9% per Maret 2026 (vs. Maret 2025: 8,7%, Desember 2025: 6,9%), terendah setidaknya sejak 2022. Adapun NPL gross naik tipis ke 1,88% (vs. Maret 2025: 1,85%, Desember 2025: 1,81%).

▪️CoC pun naik ke 0,8% pada 1Q26, dipengaruhi oleh low–base effect seiring adanya reversal pada 1Q25 dan pergeseran libur Lebaran. Namun, realisasi tersebut masih di bawah guidance 2026F manajemen di kisaran 0,9–1,1%. CoC berpotensi meningkat pada kuartal berikutnya sebagai buffer menghadapi ketidakpastian geopolitik.

Manajemen BNGA juga menegaskan komitmen untuk meningkatkan free float sesuai ketentuan regulasi, dengan sejumlah opsi yang masih didiskusikan.

------

Everson Sugianto (@EversonSugianto)

Investment Analyst Stockbit