$PNIN LK Q1 2026, Laba Naik 122,5% Tapi Pasar Masih Menghukum Karena Dividen

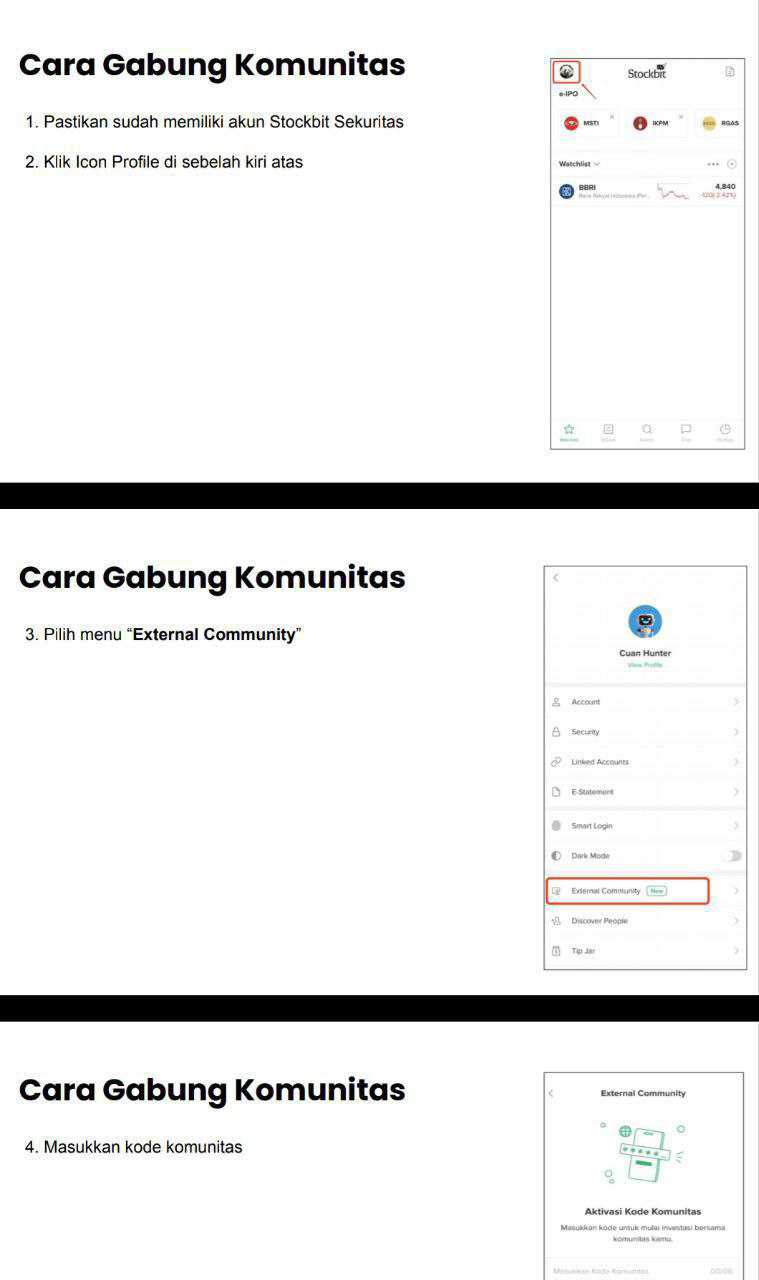

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PNIN ini laporan keuangannya bagus dan mereka memang jago trading, tapi banyak investor tetap enggan beli karena perusahaan ini hampir tidak pernah bagi dividen. Ini tipe saham yang secara angka terlihat murah, labanya besar, asetnya raksasa, bisnis keuangannya jalan, tetapi pasar tetap malas memberi valuasi tinggi karena investor tidak merasa langsung menikmati hasilnya. Jadi masalah utama PT Paninvest Tbk (PNIN) bukan cuma soal bisa cetak laba atau tidak, karena di Q1 2026 mereka jelas bisa. Masalahnya lebih ke apakah laba besar itu akan benar-benar kembali ke pemegang saham atau hanya berputar di dalam portofolio investasi grup. Upgrade skill https://cutt.ly/Ve3nZHZf

Kinerja PNIN di Kuartal I 2026 memang kuat. Laba bersih tahun berjalan yang diatribusikan kepada pemilik entitas induk naik 122,5%, dari Rp216,31 Milyar pada Q1 2025 menjadi Rp481,50 Milyar pada Q1 2026. Laba per saham atau Earnings per Share (EPS) juga melonjak dari Rp53 menjadi Rp118,35 per saham. Jadi dari sisi headline, PNIN sedang mencetak pertumbuhan laba besar, bukan sekadar naik tipis.

Akar kenaikan ini datang dari bisnis inti konglomerasi keuangannya, terutama asuransi dan perbankan melalui eksposur ke Bank Panin ($PNBN). Total pendapatan neto konsolidasi naik 17,4%, dari Rp2,85 triliun menjadi Rp3,34 triliun. Hasil investasi bersih melonjak hampir 4 kali lipat menjadi Rp446,15 Milyar, sementara pendapatan asuransi dan reasuransi bersih naik dari Rp242,39 Milyar menjadi Rp333,75 Milyar. Jadi sumber penguatan PNIN bukan berasal dari satu transaksi kecil, tetapi dari dua jalur besar, yaitu investasi dan bisnis asuransi.

Yang membuat kinerja PNIN makin menarik adalah beban operasinya terkendali. Beban umum dan administrasi hanya naik tipis dari Rp1,55 triliun menjadi Rp1,58 triliun. Ketika pendapatan naik lebih cepat daripada beban, laba langsung terdorong besar. Ini ciri perusahaan keuangan yang sedang masuk fase operating leverage, yaitu ketika skala bisnis membesar tetapi beban tidak ikut naik secepat pendapatan.

Namun laporan PNIN tidak bisa dibaca polos seperti perusahaan consumer goods atau manufaktur. Ada noise besar dari portofolio efek dan reksa dana. Di Q1 2026, PNIN mencatat kerugian yang belum direalisasi dari efek dan reksa dana sebesar Rp197,71 Milyar, memburuk dari rugi Rp161,14 Milyar pada Q1 2025. Ini bukan kas yang benar-benar keluar, melainkan penurunan nilai pasar portofolio pada tanggal laporan. Karena PNIN aktif menaruh dana di pasar modal, laba akuntansinya bisa berisik ketika harga saham, obligasi, atau reksa dana turun. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi kurs, PNIN justru mencatat laba selisih kurs Rp34,90 Milyar. Posisi Devisa Neto (PDN) perbankannya hanya 0,46%, jauh di bawah batas regulasi Bank Indonesia (BI) sebesar 20%. Ini menunjukkan risiko kurs tidak sedang menjadi ancaman besar. Dari sisi hukum, entitas anak PT BPI memang menghadapi beberapa tuntutan hukum rutin, tetapi manajemen menilai kemungkinan dampaknya terhadap likuiditas grup tidak material.

Bagian arus kas PNIN harus dibaca dengan kacamata perusahaan keuangan. Cash Flow from Operations (CFO) headline terlihat defisit Rp3,98 triliun. Untuk emiten biasa, ini bisa terlihat buruk. Tapi bagi bank dan asuransi, penyaluran kredit dicatat sebagai arus kas keluar operasi. Di Q1 2026, penyaluran kredit PNIN menyedot kas Rp4,80 triliun. Jadi CFO minus bukan otomatis tanda bisnis rusak, tetapi bisa berarti aset produktifnya sedang tumbuh.

Angka yang lebih penting adalah arus kas operasi sebelum perubahan aset dan liabilitas operasi. Di pos ini, PNIN mencetak Rp1,73 triliun pada Q1 2026, melonjak dari Rp485,66 Milyar pada Q1 2025. Ini lebih menggambarkan kas inti yang lahir dari margin bunga, premi asuransi, dan aktivitas keuangan utama. Dengan kata lain, mesin keuangan PNIN sedang mencetak kas jauh lebih besar daripada tahun lalu.

Cash Flow from Investing (CFI) juga surplus Rp5,05 triliun, terutama dari pencairan deposito berjangka dan efek yang jatuh tempo. Capital Expenditure (Capex) untuk aset tetap hampir nol, hanya Rp8 juta. Ini masuk akal karena PNIN bukan bisnis pabrik yang butuh mesin fisik mahal. PNIN adalah bisnis padat modal finansial, sehingga aset produktifnya berbentuk kredit, efek, deposito, premi, dan portofolio investasi.

Neraca PNIN juga besar. Total aset konsolidasi mencapai Rp266,47 triliun. Pendanaannya ditopang simpanan nasabah sebesar Rp143,18 triliun, sedangkan utang bank pihak ketiga hanya Rp2,46 triliun. Struktur seperti ini menunjukkan PNIN bukan perusahaan kecil yang sekadar untung dari trading saham sesaat, tetapi grup keuangan besar dengan basis aset dan dana pihak ketiga yang sangat luas.

Kalau laba PNIN dibersihkan dari noise pasar modal, angka intinya justru lebih menarik. Laba bersih induk yang dilaporkan Rp481,50 Milyar. Jika kerugian belum direalisasi dari Financial Assets at Fair Value Through Profit or Loss (FVTPL) sebesar Rp197,71 Milyar ditambahkan kembali, lalu keuntungan penjualan efek Rp117,45 Milyar dan laba selisih kurs Rp34,90 Milyar dikeluarkan, maka laba bersih inti Q1 2026 menjadi sekitar Rp526,86 Milyar. Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan metode yang sama, laba bersih inti Q1 2025 sekitar Rp268,30 Milyar. Artinya laba inti PNIN tumbuh sekitar 96,3% secara Year-on-Year (YoY). Ini jauh lebih bersih untuk membaca daya cetak laba murni grup, karena angka tersebut tidak terlalu dipengaruhi fluktuasi nilai pasar efek pada tanggal tutup buku.

Jika laba inti Rp526,86 Milyar disetahunkan, core profit PNIN berada di sekitar Rp2,10 triliun per tahun. Dengan jumlah saham beredar 4,068 Milyar lembar, core EPS PNIN sekitar Rp518 per saham. Untuk perusahaan konglomerasi keuangan atau holding company, valuasi Price to Earnings Ratio (PER) 6x sampai 8x masih masuk akal karena pasar biasanya memberi diskon terhadap struktur holding. Berdasarkan core EPS tersebut, harga valuasi ideal PNIN berada di kisaran Rp3.108 sampai Rp4.144 per saham. Seandainya kalau bagi dividen. 😌

Kenapa pasar tetap tidak memberi harga setinggi itu? Jawabannya ada pada holding company discount dan kebijakan dividen. Investor sering memberi diskon ke PNIN karena struktur bisnisnya kompleks, labanya fluktuatif akibat portofolio FVTPL, dan yang paling penting, investor tidak melihat aliran dividen yang rutin dan menarik. Jadi walaupun laba besar, pasar bertanya, uangnya untuk siapa? Kalau laba hanya ditahan, diputar lagi, atau dipakai trading terus, investor ritel dan institusi dividen biasanya tidak terlalu antusias.

PNIN sebenarnya punya kualitas yang kuat di Q1 2026. Laba headline naik 122,5%, laba inti naik sekitar 96,3%, arus kas inti melonjak menjadi Rp1,73 triliun, total aset mencapai Rp266,47 triliun, dan risiko kurs sangat rendah dengan PDN hanya 0,46%. Tapi saham ini akan sulit keluar dari diskon valuasi kalau manajemen tidak memberi sinyal jelas bahwa pemegang saham publik ikut menikmati hasilnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi PNIN bisa disebut saham murah secara angka, tetapi belum tentu cepat dihargai pasar. Untuk membuka valuasi yang lebih tinggi, PNIN perlu lebih tegas dalam kebijakan dividen, buyback, atau komunikasi ke investor. Selama itu belum terjadi, PNIN tetap menjadi saham harta karun yang tersembunyi di neraca, tetapi kuncinya masih dipegang manajemen.

It's not your financial advisor. Ini bukan rekomendasi penasihat investasi untuk jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/9