ANTM 1Q26 Earnings Call Takeaway: Rekor Tertinggi Laba Bersih Kuartalan, Kinerja Berpotensi Lampaui Konsensus

Aneka Tambang ($ANTM) mengadakan earnings call 1Q26 pada Rabu (29/4). Berikut poin–poin penting yang telah kami rangkum:

Rekor Laba Bersih Kuartalan Tertinggi pada 1Q26: Kenaikan Ditopang Margin Laba Usaha

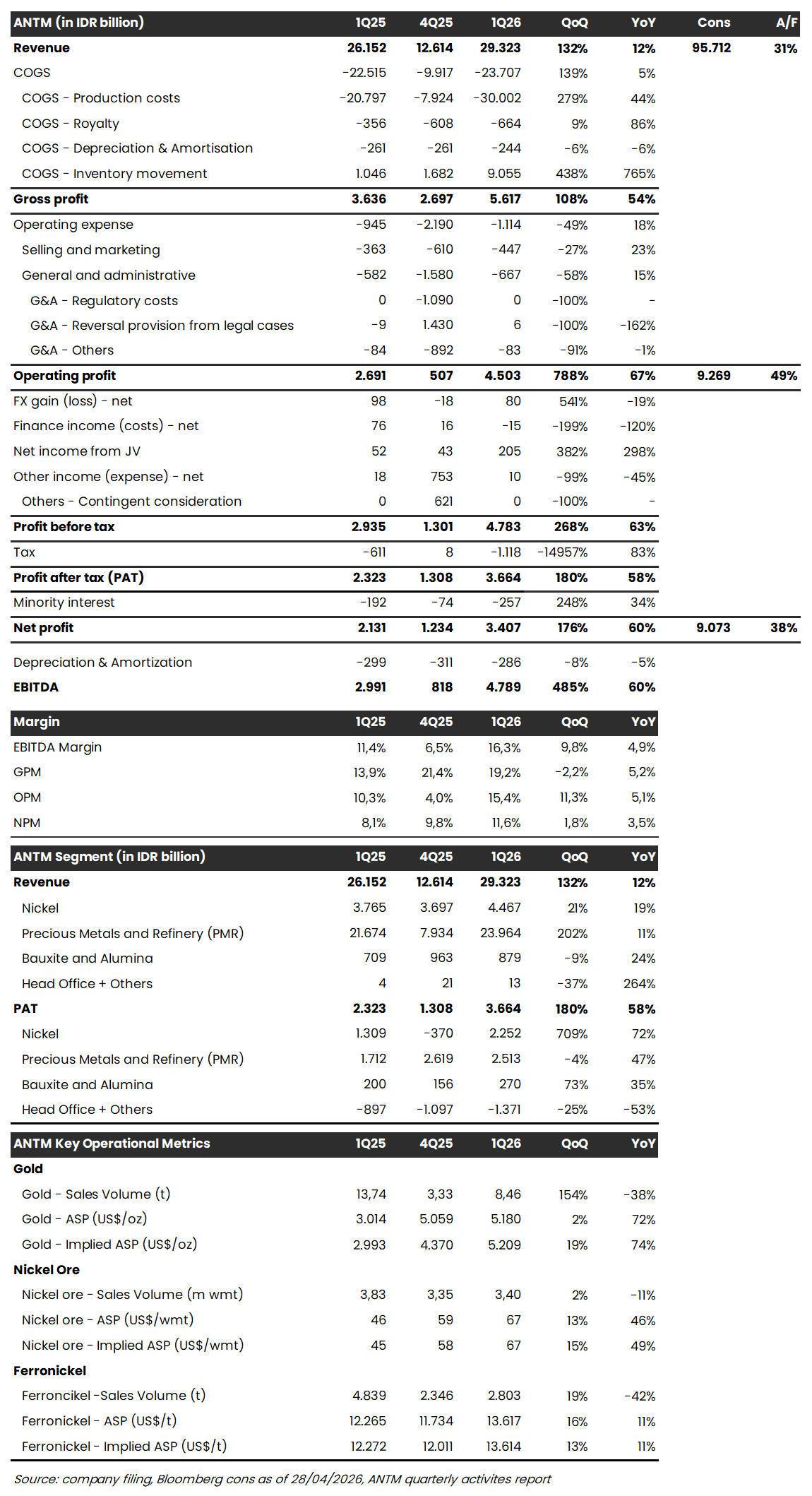

▪️ Pada 1Q26, ANTM mencatatkan laba bersih Rp3,4T (+176% QoQ, +60% YoY), menandai rekor laba bersih kuartalan tertinggi dalam sejarah perseroan. Laba setelah pajak seluruh segmen tumbuh secara tahunan, dengan rincian: 1) segmen ‘PMR’ mencapai Rp2,5T (-4% QoQ akibat ada one–off items pada 4Q25 dari reversal provisi kasus emas batangan, +47% YoY); 2) segmen ‘nikel’ mencapai Rp2,3 T (4Q25: rugi Rp370 M akibat impairment aset dan biaya regulasi, +18% YoY); dan 3) segmen ‘bauxite dan alumina’ mencapai Rp270 M (+73% QoQ, +35% YoY). Manajemen ANTM menjelaskan bahwa rebound didorong oleh kombinasi kenaikan ASP dan pemulihan operasional pasca–disrupsi 2H25.

▪️ Kenaikan ASP: Mayoritas komoditas mencatat kenaikan ASP secara kuartalan pada 1Q26, dengan pertumbuhan mencapai double digit secara tahunan, seperti: 1) emas US$5.180/oz (+2% QoQ, +72% YoY); 2) bijih nikel US$67/wmt (+13% QoQ, +46% YoY); 3) feronikel US$13.617/ton (+16% QoQ, +11% YoY).

▪️ Pemulihan Operasional: Volume penjualan emas tercatat 8,5 ton pada 1Q26 (+154% QoQ; -38% YoY), setara ~19% target 2026 di 45 ton (melampaui all–time high), serta menandai rebound dari run–rate sekitar 3–5 ton/kuartal selama 2H25 akibat gangguan supply. Penjualan bijih nikel juga relatif lancar di level 3,4 juta wmt (-11% YoY), setara ~19% dari target produksi 2026 di level 18 juta wmt, didukung oleh kuota RKAB 3 tahunan yang masih berlaku.

Outlook FY26: Momentum Siklus & Peningkatan Kapasitas Operasional Dukung Peluang untuk Lampaui Target

▪️ Volume Outlook: Manajemen ANTM tetap confident dapat memenuhi target volume 2026 untuk emas dan bijih nikel, meski realisasi masing–masing selama 1Q26 baru mencapai ~19% target 2026. Optimisme ini didukung oleh: 1) perbaikan supply emas domestik dari Merdeka Gold Resources ($EMAS), Amman Mineral Internasional ($AMMN), dan PT Freeport Indonesia; dan 2) demand bijih nikel saprolit dari smelter domestik yang tetap solid.

▪️ ASP Outlook: Harga spot bijih saprolit saat ini telah berada di atas US$70/wmt (vs. 1Q26: US$66,8/wmt) dengan premium ~US$5/wmt di atas baseline harga pokok mineral (HPM). Perubahan formula HPM tidak material terhadap harga jual karena hanya menggeser kombinasi premium dan baseline HPM.

▪️ Margin Outlook: Untuk mempertahankan margin usaha bisnis gold trading, manajemen berupaya memperkuat direct sales channel dan melakukan pergeseran strategi bahan baku, di mana target bauran supply impor–domestik untuk 2026 adalah 50:50 dibandingkan realisasi supply impor–domestik pada 1Q26 di kisaran 60:40. Sementara itu, margin bijih nikel diperkirakan naik signifikan seiring ekspektasi kenaikan ASP dari ~US$60/wmt menjadi ~US$70/wmt, jauh melampaui kenaikan cash cost yang terbatas dari ~US$21/wmt menjadi ~US$24/wmt di tengah kenaikan harga minyak.

▪️ Project Outlook: Menanggapi tertekannya keekonomian proyek HPAL akibat kenaikan biaya bijih limonit (HPM dan sulfur), ANTM saat ini sedang berdiskusi dengan CATL selaku mitra untuk menentukan langkah strategis selanjutnya. Selain itu, seluruh proyek berjalan sesuai on–track.

▪️ Dividen: Major shareholder (MIND ID/Danantara) umumnya mengajukan dividend payout ratio di atas baseline manajemen yang berada di level 50%, di mana manajemen siap mengakomodasi permintaan tersebut.

Stockbit's view: Positif — Volume Penjualan Emas & ASP Nikel Topang Peluang Lampaui Ekspektasi 2026

▪️ Kami menilai ANTM berpotensi melampaui ekspektasi 2026F konsensus, didorong oleh: 1) kinerja pada 1Q26 yang telah melampaui konsensus; 2) ekspektasi peningkatan run–rate volume penjualan emas pada 3 kuartal mendatang, ditopang akumulasi persediaan Rp9 T pada 1Q26; dan 3) kenaikan run–rate volume penjualan dan ASP bijih nikel. Dalam jangka pendek, pergerakan harga saham akan dipengaruhi oleh sentimen pembagian dividen tahun buku 2025.

▪️ Key upside: 1) pembagian dividen dengan payout ratio yang tetap tinggi di tengah pertumbuhan laba bersih 2025 +98% YoY (vs. payout tahun buku 2024: 100%); 2) volume penjualan emas dapat melampaui rekor all–time high dengan margin di atas rentang normal (rata–rata 3 tahun: 7,2%) ; 3) ASP bijih nikel ~US$70/wmt atau meningkat seiring kenaikan harga nikel.

▪️ Key risks: 1) realisasi laba bersih di bawah ekspektasi konsensus yang terus meningkat, di mana estimasi laba bersih ANTM telah naik +6% dalam 1 bulan dan +13% dalam 3 bulan; 2) dividend payout ratio di bawah ekspektasi market; dan 3) terulangnya gangguan pasokan emas akibat kejadian tidak terduga.

________

Theodorus Melvin (@TheodorusMelvin)

Investment Analyst Stockbit