🏦 Laba Bersih BBNI 1Q26 +5% YoY; Loan Growth Kencang, tapi Margin Tertekan

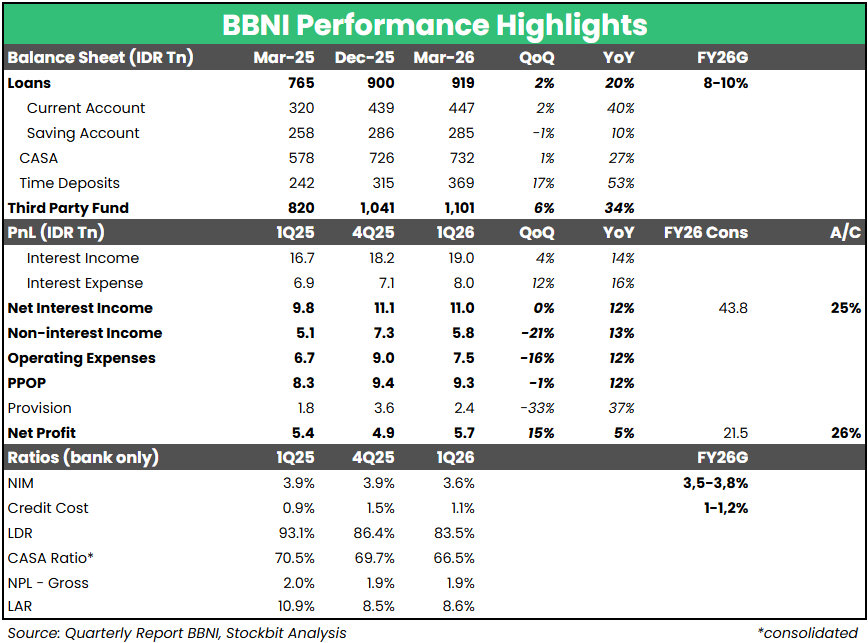

Bank Negara Indonesia ($BBNI) mencatat laba bersih Rp5,7 T pada 1Q26 (+5% YoY, +15% QoQ), sejalan dengan ekspektasi karena setara 26% estimasi 2026F konsensus (vs. 1Q25: 27% realisasi 2025). Kenaikan laba bersih didorong Pre–Provision Operating Profit (PPOP) yang tumbuh +12% YoY seiring pertumbuhan Net Interest Income (NII) dan Non–Interest Income. Pertumbuhan NII (+12% YoY) sendiri lebih moderat dibandingkan pertumbuhan kredit +20% YoY per Maret 2026, seiring Net Interest Margin (NIM) yang turun ~30 bps akibat penurunan loan yield ~50 bps.

Provisi Ditingkatkan untuk Konservatisme

Pertumbuhan laba bersih terdilusi kenaikan beban provisi +37% YoY pada 1Q26, dengan Cost of Credit (CoC) di level 1,1% (+20 bps YoY) meski masih sejalan dengan guidance. Manajemen BBNI dalam earnings call menyebut bahwa peningkatan provisi merupakan langkah untuk menyiapkan buffer atas kondisi yang lebih menantang pada kuartal–kuartal mendatang, seiring mulai terasanya dampak dari kenaikan harga minyak.

Pertahankan Guidance; Worst–case Scenario

Manajemen BBNI mempertahankan seluruh guidance 2026 untuk pertumbuhan kredit (+8–10% YoY), NIM (3,5–3,8%), dan CoC (1–1,2%). Terkait skenario terburuk dari perang Iran, manajemen mengungkapkan bahwa dengan asumsi harga minyak Brent di US$150/barrel dan nilai tukar rupiah terhadap dolar AS di atas 20.000, berikut potensi dampaknya bagi perseroan:

▪️NPL naik 1,6 percentage points (vs. 1Q26: 1,9%)

▪️CoC naik 1,1 percentage points (vs. guidance 2026: 1–1,2%)

▪️NIM turun mendekati level 3%

Secara khusus, manajemen meng–highlight risiko mengetatnya likuiditas pada 2H26, dengan ekspektasi: 1) dorongan fiskal yang lebih terbatas; dan 2) tren kenaikan size dan suku bunga SRBI, yang dapat mengerek naik Cost of Fund (CoF).

Kualitas Aset Segmen ‘Small’ & ‘Consumer’ Memburuk, Sejalan dengan Tren Industri

Secara keseluruhan, kondisi kualitas aset masih tergolong baik, dengan NPL dan LAR yang relatif stabil secara kuartalan. Namun, manajemen BBNI meng–highlight segmen ‘small’ dan ‘consumer’ yang mengalami pemburukan kualitas aset, dengan NPL masing–masing naik ~10 bps dan ~20 bps secara kuartalan. Tren yang mirip juga terlihat pada bank lain, seperti Bank Mandiri ($BMRI) dan Bank Central Asia ($BBCA). Manajemen BBNI sendiri menjelaskan bahwa tren tersebut terjadi di tengah berlanjutnya tantangan pada kelas menengah.

🔑 Key Takeaway

Secara umum, kami menilai kinerja BBNI pada 1Q26 relatif solid, dengan pertumbuhan kredit dan CASA yang kuat. Namun, dengan mulai terasanya dampak kenaikan harga minyak mulai 2Q26, investor perlu memonitor sejauh mana potensi pelemahan kinerja BBNI pada kuartal–kuartal mendatang.

Meski sulit memprediksi kapan harga minyak akan melandai, kami menilai dalam skenario harga minyak yang tinggi dalam periode yang lebih lama (higher–for–longer), terdapat potensi pemangkasan estimasi laba bersih BBNI untuk 2026F dari konsensus analis. Per Rabu (29/4), konsensus analis memproyeksikan laba bersih BBNI untuk 2026F di level Rp21,5 T, mengimplikasikan pertumbuhan +7,5% YoY. Potensi pemangkasan konsensus laba bersih tersebut, jika terealisasi, dapat menjadi katalis negatif bagi BBNI dalam jangka pendek.

Sementara itu, bagi investor jangka panjang, kami menilai valuasi BBNI sudah berada di level yang atraktif secara historis serta menawarkan potensi dividen yang menarik dengan yield di kisaran 8–9%. Per Rabu (29/4), BBNI diperdagangkan pada valuasi 0,8x 1–Year Forward P/BV, sekitar -1,5 standar deviasi di bawah rata–rata historis 10 tahun.

Stockbit Snips 29 April 2026:

https://cutt.ly/HtLRUXX7