PGAS 1Q26: Laba Bersih +46% YoY, Sedikit Lampaui Ekspektasi

📝 Stockbit's take:

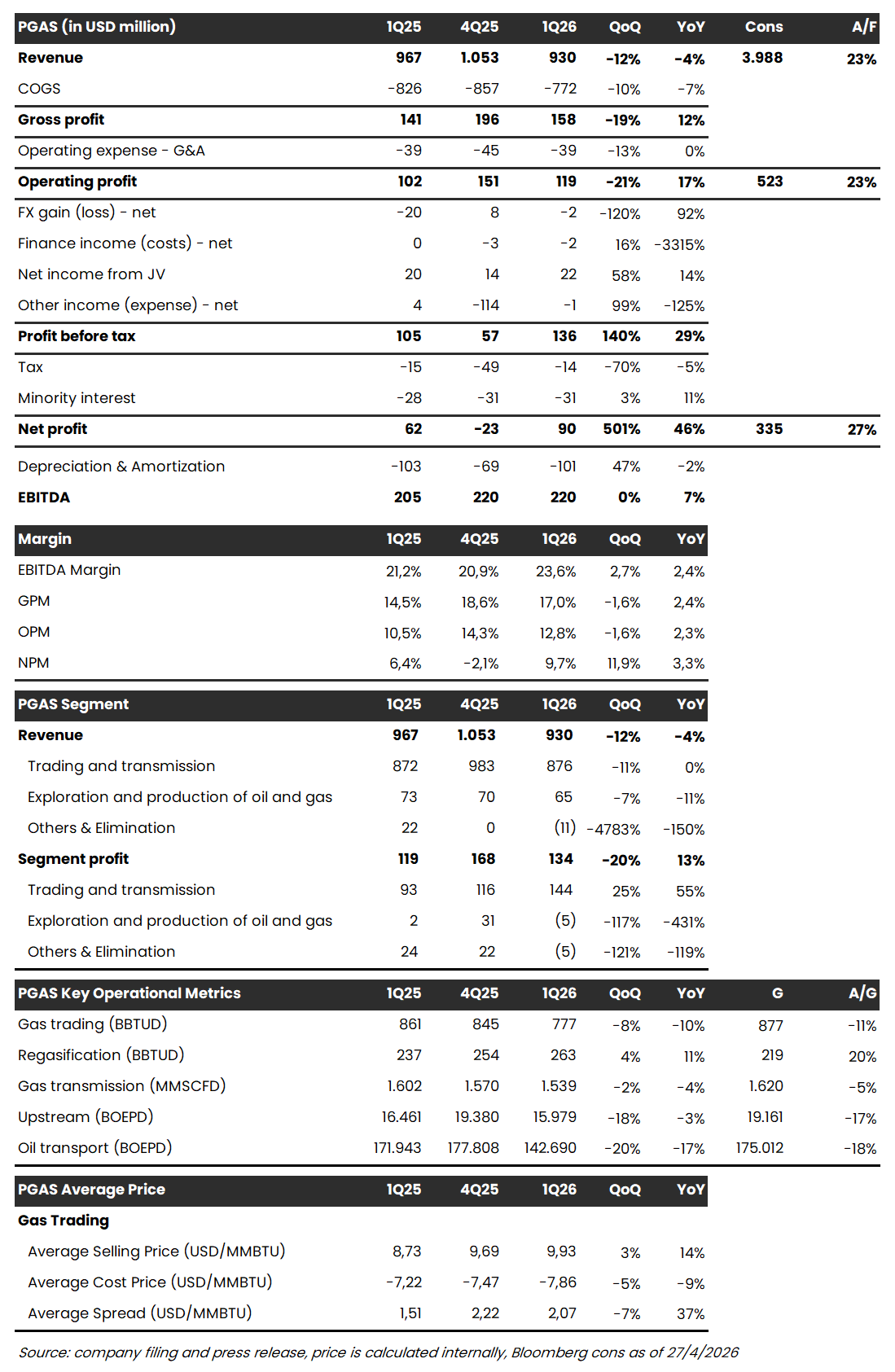

▪️ Perusahaan Gas Negara ($PGAS) mencatat laba bersih US$90 juta pada 1Q26 (vs. 1Q25: US$62 juta; 4Q25: rugi US$23 juta), sedikit melampaui ekspektasi karena setara 27% estimasi 2026F konsensus. Hasil ini menandai pemulihan laba bersih, setelah laba bersih pada 4Q25 tertekan biaya impairment US$99,5 juta pada Blok Sesulu Selatan.

▪️ Secara operasional, laba usaha mencapai US$119 juta (+17% YoY, -21% QoQ), relatif sejalan dengan ekspektasi (23% estimasi 2026F konsensus ). Ekspansi margin menjadi pendorong utama kinerja, dengan margin laba usaha naik ke level 12,8% (vs. 1Q25: 10,5%). Ekspansi margin laba usaha pada 1Q26 sendiri ditopang oleh lonjakan spread gas trading +37% YoY menjadi US$2,07/MMBTU yang mengkompensasi penurunan volume gas trading -10% YoY ke 777 BBTUD, tercermin pada laba segmen ‘trading & transmission’ yang menguat ke US$144 juta (+55% YoY).

▪️ Selain itu, kenaikan laba bersih juga ditopang oleh: 1) pos beban lain–lain yang moderat di US$1 juta akibat absennya one–off besar (vs. 4Q25: beban US$114 juta dari impairment Sesulu; 1Q25: laba US$4 juta); 2) penyusutan kerugian kurs menjadi US$2 juta (vs. 1Q25: rugi US$20 juta); dan 3) kontribusi JV yang naik menjadi US$22 juta (+14% YoY, +58% QoQ).

📊 Stockbit's view: Neutral–to–Positive, Volume Recovery Jadi Tren Kunci

▪️ Positive — Lembar Bersih Pasca–Impairment: Realisasi laba 1Q26 yang sejalan run–rate konsensus tanpa one–off material berpotensi memicu reaksi positif jangka pendek, terutama jika investor telah memiliki ekspektasi yang rendah pasca–earnings call 4Q25/2025.

▪️ Neutral — Volume Recovery Jadi Tren Kunci: Patut dicermati bahwa realisasi volume operasional selama 1Q26 mayoritas lebih rendah dibandingkan guidance 2026 dari manajemen, antara lain segmen gas trading 777 BBTUD (-11% di bawah guidance), upstream 15.979 BOEPD (-17% di bawah guidance), dan oil transport 142.690 BOEPD (-18% di bawah guidance). Sementara itu, regasifikasi melampaui guidance (+20% di atas guidance). Pemulihan volume pada 1H26 menjadi tren kunci yang akan kami cermati.

▪️ Pembagian Dividen sebagai Katalis Terdekat: Katalis terdekat untuk PGAS adalah pembagian dividen tahun buku 2025 yang akan dibahas dalam RUPST. Dengan asumsi dividend payout ratio berkisar 80–100% dan kurs rupiah terhadap dolar AS di 17.000, dividen tahun buku 2025 kami perkirakan akan berkisar ~Rp121–151/saham, setara dividend yield 6,3–7,8% di harga Rp1.930/saham. Sementara itu, pada skenario lain jika PGAS mempertahankan nominal dividen seperti pada tahun buku 2024 di Rp182,08/lembar (mengindikasikan yield ~9,4% di harga Rp1.930/saham), payout yang dibutuhkan mencapai ~US$260 juta, masih tercukupi oleh kas konsolidasi per 1Q26 di US$1,36 miliar. Namun, skenario tersebut mengimplikasikan dividend payout ratio ~121%, dengan selisihnya ditarik dari saldo laba ditahan.

________

Theodorus Melvin (@TheodorusMelvin)

Investment Analyst Stockbit