📊 BMRI: Kinerja 1Q26 Lampaui Ekspektasi; Turunkan Guidance NIM Seiring Dekonsolidasi BRIS

Stockbit's take:

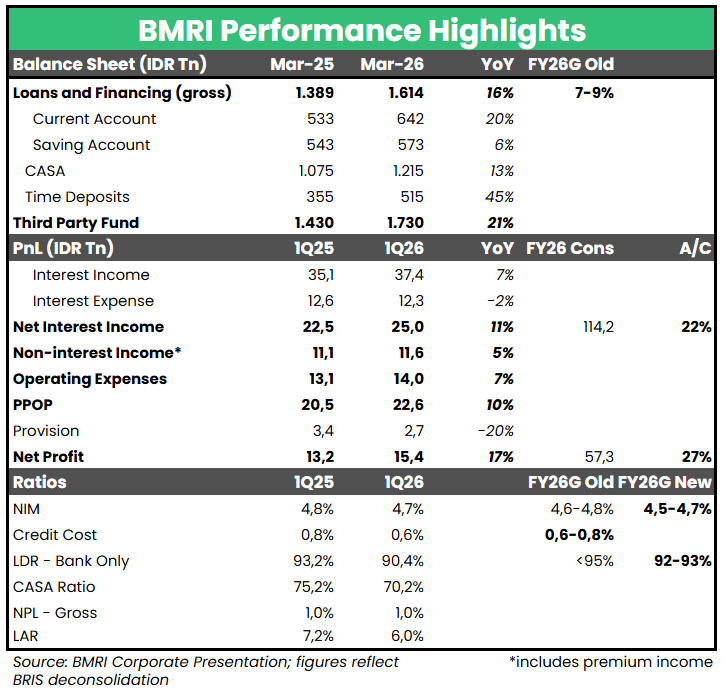

▪️Bank Mandiri ($BMRI) mencatat laba bersih Rp15,4 T pada 1Q26 (+17% YoY), melampaui ekspektasi karena setara 27% estimasi 2026F konsensus (vs. 1Q25: 23% realisasi 2025).

▪️Laporan keuangan BMRI pada 1Q26 sudah men–dekonsolidasi Bank Syariah Indonesia ($BRIS), yang menjadi faktor utama manajemen merevisi turun guidance NIM 2026.

▪️Manajemen BMRI juga membagikan insight potensi dampak dari worst–case scenario terkait perang AS–Iran.

PPOP +10% YoY seiring Loan Growth +16% YoY; Beban Provisi Turun

▪️Pertumbuhan laba bersih BMRI pada 1Q26 didorong oleh: 1) pertumbuhan Pre–Provision Operating Profit (PPOP) +10% YoY; dan 2) penurunan beban provisi -20% YoY. Pertumbuhan PPOP sendiri ditopang oleh pertumbuhan kredit +16% YoY per Maret 2026, didorong oleh pembiayaan kepada PT Agrinas Pangan Nusantara.

▪️Sementara itu, tren kualitas aset — seperti Non–Performing Loan (NPL) dan Special Mention (SML) — masih relatif stabil secara kuartalan pada 1Q26, sehingga Cost of Credit (CoC) relatif terjaga di level 0,58% dan lebih rendah dibandingkan guidance 2026.

▪️Menurut manajemen BMRI, kondisi makro pada 1Q26 masih relatif kuat, didorong oleh belanja pemerintah yang lebih front–loaded dibandingkan tahun lalu. Meski demikian, dengan kondisi makro yang lebih menantang mulai 2Q26 akibat tingginya ketidakpastian geopolitik, BMRI melihat level pertumbuhan kredit berpotensi melandai dan CoC akan meningkat ke level guidance 2026. Penurunan guidance NIM 2026 sendiri utamanya disebabkan oleh dekonsolidasi BRIS yang memiliki margin lebih tinggi dibandingkan BMRI.

Dampak Perang As–Iran: Worst–case Scenario

▪️Berdasarkan skenario perang terburuk dengan beberapa asumsi berikut: 1) harga minyak US$130–150/barrel; 2) nilai tukar rupiah terhadap dolar AS lebih dari 19.000; dan 3) defisit fiskal melampaui limit 3% terhadap PDB, dampak terhadap BMRI diproyeksikan sebagai berikut:

▪️Pertumbuhan kredit turun jadi low–single digit (guidance 2026: +7–9% YoY)

▪️NIM turun 1 percentage point (guidance 2026: 4,5–4,7%)

▪️NPL naik di atas 3% (realisasi 1Q26: 1%)

▪️CoC naik ke kisaran 2–3% (guidance 2026: 0,6–0,8%)

▪️Penurunan metrik–metrik di atas mengasumsikan tidak ada relaksasi/dukungan dari sisi regulasi, yang secara historis diberikan oleh pemerintah pada krisis–krisis sebelumnya.

Stockbit's view

BMRI tetap menjadi preferensi kami di sektor perbankan bersama dengan Bank Central Asia ($BBCA). Kami menilai keduanya secara fundamental relatif resilient — terutama pada kondisi makro yang menantang — ditopang oleh risk management yang solid dan portofolio segmen ‘Corporate’ yang kuat, yang lebih defensif dibandingkan segmen ‘SME’ atau ‘retail’. Per Selasa (21/4), BMRI diperdagangkan pada valuasi 1,4x 1–Year Forward P/B, sekitar -1 standar deviasi di bawah rata–rata historis 5 tahun, level yang atraktif menurut kami untuk investasi jangka panjang. Meski demikian, dalam jangka waktu pendek–menengah, kami menilai dibutuhkan kembalinya foreign inflow secara signifikan agar harga saham BMRI bisa kembali perform.

__________

Edi Chandren (@edichand)

Lead Investment Analyst Stockbit